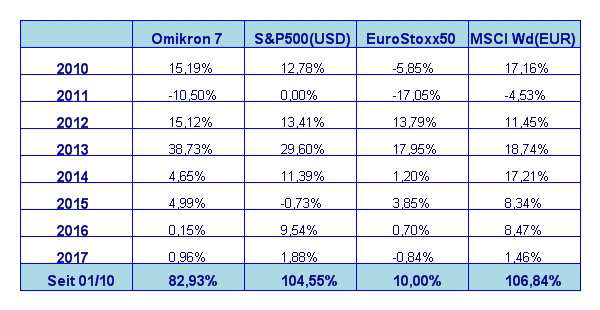

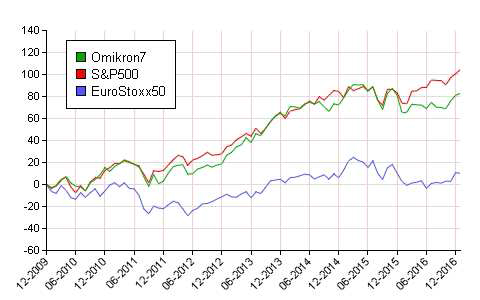

Was beschäftigt die Märkte eigentlich im Augenblick? Natürlich ist es zu guter Letzt die Gewinnentwicklung der Unternehmen. An Politik ist der Markt nur insofern interessiert, als sie Einfluss auf die zukünftige Gewinnentwicklung der Unternehmen hat. Wie ist der neue US Präsident in diesem Licht zu sehen? Immerhin hat das erste Börsenjahr im Zeichen der „Trumponomics“ begonnen. An den großen Börsen hat der Januar jedenfalls wie folgt ausgesehen: S&P 500 +1,8%, DAX +0,7%, EuroStoxx50 -1,8%, FTSE 100 -0,6% und der Nikkei -0,4%. Unser globaler Aktienfonds Omikron 7 konnte mit +1% sehr gut mithalten.

Die Erwartungen, die Donald Trump ́s „America First“ bei den Börsianern ausgelöst hat, waren zunächst sehr hoch und werden jetzt langsam von der Realität eingeholt. Was wirklich Realität wird, wird hinter den Kulissen entschieden. Wie hat es Mayer Rothschild, der Begründer der Rothschild Dynastie schon vor rund 250 Jahren gesagt: „Geben Sie mir die Kontrolle über das Geld, und es spielt keine Rolle, wer die Gesetze macht.“ Das lasse ich jetzt einfach mal so kommentarlos stehen.

Gewinne der US Unternehmen

Die Analysten erwarten für 2017 ein Wachstum bei den Unternehmensgewinnen von 8%. Hier sind jedoch noch nicht die angekündigten steuersenkenden Maßnahmen der Trump Administration eingerechnet. Kommen diese, so könnten die Unternehmensgewinne im Jahr 2017 um bis zu 20% steigen.

Nachdem in der Politik meistens nichts genauso umgesetzt wird wie es angekündigt wurde, ist damit zu rechnen, dass die Steuerreform später und nicht in vollem Umfang kommen wird. Im Klartext bedeutet dies, dass die Unternehmensgewinne vermutlich im deutlich zweistelligen Bereich wachsen werden.

Was könnte dieses Szenario zum Kippen bringen?

Aus heutiger Sicht nur ein totaler Konfrontationskurs zwischen Europa und den USA. Das halte ich für sehr unwahrscheinlich. „America First“ – schön und gut. Aber einen totalen Protektionismus wird man Trump seitens der Politik nicht durchgehen lassen. Zum Glück gibt es ja noch Kongress und Senat sowie unabhängige Gerichte, die bei der Umsetzung von Trump’s in seinen ersten Amtstagen am Laufband produzierten „Executive Orders“ auch noch ein Wort mitzureden haben.

Auf der makroökonomischen Seite zeigt die US Wirtschaft nach wie vor leicht positives Bild. Der IMF hat seine Wachstumsprognosen für die USA für 2017 auf 2,3% erhöht und für 2018 auf 2,5%. Die Inflation liegt nahe der von der Fed angepeilten 2% Marke. Die Frage ist nun, wie viele Zinserhöhungen durch die Fed wird es 2017 tatsächlich geben? Durch die US Notenbank selbst wurden im Vorjahr für 2017 mehrere Zinsschritte angekündigt.

Interessant ist nun jedoch die kürzlich von James Bullard, dem Präsidenten der St. Louis Fed, getätigte Aussage, dass er für 2017 nur mit einer einzigen Zinserhöhung rechnet. Dies macht insofern Sinn, als die US Notenbank gut daran tun würde, die realen ökonomischen Auswirkungen der Veränderung in der politischen Landschaft der USA auf die Wirtschaft abzuwarten.

Droht ein frühes Ende der Trump Saga?

In Summe sieht es derzeit so aus, als ob die ganze Welt gespannt darauf wartet, wie die Trump Saga in den USA weitergeht. Ich bin überzeugt, dass nichts effektiv umgesetzt wird, was gegen die Interessen der US Wirtschaft verstößt. Wenn es Trump in seiner egozentrischen Art dennoch ernsthaft versuchen würde, so wage ich an dieser Stelle die Prognose, dass sein politisches Leben ein sehr kurzes sein wird. Auch so kann man das vorhin erwähnte Rothschild Zitat verstehen.

Also Kopf hoch! Auch wenn so manche präsidiale Aussage von jenseits des Atlantiks dazu angetan sein mag, bei einigen von uns Hirnsausen zu verursachen. Für Europa erwächst aus dieser verzwickten politischen Situation in den USA jedoch die große Chance, sich endlich gegenüber den USA zu emanzipieren und sich durch ein geeintes, selbstbewusstes Auftreten als wirtschaftlich und politisch ernst zu nehmende Alternative zu den USA zu präsentieren.

Executive Summary

- Die Aktienmärkte werden aufgrund der zufrieden stellenden wirtschaftlichen Entwicklung weiterhin die Anlageklasse Nummer eins bleiben.

- Von der Zinsfront sind derzeit keine großen Impulse zu erwarten. Mit einer weiteren Zinserhöhung wird im Jahr 2017 zu rechnen sein – eine weitere erscheint auf Grund der schwer kalkulierbaren politischen Situation in den USA derzeit eher fraglich.

- Auf der Währungsseite könnte sich ein Stimmungswechsel zugunsten des Euro vollziehen. Die ersten Anzeichen zeigen sich am Markt – für ein abschließendes Urteil ist es aber noch zu früh.

Wie geht es an den Börsen weiter?

US Aktienmarkt

Die Schätzung des Wirtschaftswachstums für das 4. Quartal 2016 beläuft sich derzeit auf 1,9%. Das ist weniger als die bislang erwarteten 2,3% Wirtschaftswachstum. Der private Konsum hat sich etwas schwächer entwickelt als erwartet, dafür stiegen die Investitionsausgaben etwas stärker an.

Die Inflationsrate liegt derzeit bei 2,1%, die Arbeitslosenrate bei 4,7%. Erfreulich entwickelt sich auch der Konsumsektor. Das Verbrauchervertrauen liegt mit 98,5 auf Rekordniveau (im Vergleich zu 98,2 im Vormonat). Die Zahlen aus dem Produktionsbereich (Auftragseingänge langlebiger Wirtschaftsgüter, Einkaufmanagerindex, etc.) entwickeln sich ebenfalls prinzipiell positiv. Der Immobilienmarkt hat sich im Dezember positiver als erwartet entwickelt.

Wie auch schon in den letzten Monaten gab es im Januar eine Fortsetzung der moderat positiven Wirtschaftsentwicklung in den USA. Es wird noch wohl eine Weile dauern, bis die von der Trump Administration angedachte Maßnahmen zur Stimulierung der US Wirtschaft tatsächlich greifen und zu einer Beschleunigung des Wirtschaftswachstums führen. Bis dahin sollte der bislang moderate Wachstumskurs der US Wirtschaft fortgesetzt werden können.

Europäischer Aktienmarkt

Der europäische Aktienmarkt ist nach dem steilen Anstieg vom Dezember in eine Konsolidierungsphase eingetreten. Das lag auch an dem leicht gestiegenen Euro gegenüber dem US Dollar. Die Wirtschaftszahlen zeigen weiterhin leicht nach oben.

Das europäische Wirtschaftswachstum liegt bei 0,5% (nach 0,4% im Vormonat), die Arbeitslosenrate bei 9,6% (nach 9,7%) und die Inflation bei 1,8% (nach 1,1%). Prinzipiell sind das gute Vorzeichen für eine anhaltend freundliche Börsenentwicklung.

Kurzfristig wird die Börsentendenz jedoch stark von der Wechselkursentwicklung zwischen Euro und US Dollar abhängen. Insgesamt hinterlässt der europäische Markt aber einen zunehmend stabilen Eindruck – vor allem vor dem Hintergrund einer deutlich gestiegenen politischen Verunsicherung in den USA und einer im Vergleich dazu derzeit relativ ruhigen politischen Situation in Europa.

Asiatischer Aktienmarkt

Der japanische Aktienmarkt zeigt derzeit wenig Dynamik, ebenso der chinesische Aktienmarkt. Der indische Markt hingegen zeigt wieder eine deutliche Aufwärtstendenz.

Insgesamt verläuft Asien derzeit wenig spektakulär und bietet aus meiner Sicht wenig Anhaltspunkte, die auf eine Outperformance gegenüber dem US Markt oder dem europäischen Markt schließen lassen.

US Dollar

Der US Dollar ist derzeit stark politisch beeinflusst. Die natürliche Stärke des US Dollars gegenüber dem Euro aufgrund der besser wirtschaftlichen Entwicklung und des höheren Zinsniveaus in den USA gegenüber Europa wird von der politischen Unkalkulierbarkeit des neuen US Präsidenten überschattet. Dies hat zumindest einmal kurzfristig zu einer Trendumkehr zu Gunsten des Euros geführt.

Wie nachhaltig diese Entwicklung sein wird, lässt sich noch nicht Sicherheit sagen. Jedenfalls scheint der Aufwärtstrend des US Dollar vorläufig gestoppt zu sein. Hinzu kommt eine Aussage des neuen US Wirtschaftsministers, in der er vor den wirtschaftlich negativen Auswirkungen eines anhaltend starken US Dollars für die US Wirtschaft gewarnt hat.

Es sieht also derzeit zumindest nach einer Bodenbildung für den Euro aus. Im Laufe des nächsten Monats wird sich schon zeigen, ob das eine kurzfristige Angelegenheit war, oder ob wir hier tatsachlich an der Schwelle einer mittelfristigen Trendumkehr angelangt sind.

Ausblick für den Omikron 7

Gut ins Jahr gestartet ist der Omikron 7. Der routinemäßige Portfolioumbau gegen Ende des Jahre 2016 hat sich wieder einmal bewährt.

Schwerpunktmäßig wird zwei Mal im Jahr das Portfolio umgeschichtet, um den jeweiligen aktuellen Wirtschaftsentwicklungen Rechnung zu tragen – ohne gleich jeder aktuellen Modeerscheinung an den Märkten nachzulaufen. Wir nennen das „das Management der ruhigen Hand“.

Gerade in den derzeit vorherrschenden politischen Verunsicherungen ist eine aktuelle Auswahl an fundamental starken Aktien besonders wichtig. Deshalb glauben wir, dass der Fonds auch im Laufe des Februars mit einer soliden Performance überzeugen wird.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Rohstoffe

Der Ölpreis hat sich oberhalb der magischen 50 USD Marke stabilisiert. Ein nochmaliger Test dieser Marke erscheint aber wahrscheinlich. Hält diese, könnte der Rohölmarkt vor einer langfristigen Trendwende stehen. Ebenso zeigt Gold, Silber und Kupfer eine merkliche Stabilisierung. An den Rohstoffmärkten könnte es also wieder einmal spannend werden.

Dr. Wolfgang Schiketanz

Dieses Dokument dient ausschließlich zu Ihrer unverbindlichen Information und unterliegt daher nicht den gesetzlichen Vorschriften für die Verbreitung von Finanzanalysen. Obwohl wir der Meinung sind, dass die für diese Mitteilung herangezogenen Quellen verlässlich sind, übernehmen wir keine Haftung für die Vollständigkeit, Richtigkeit und Aktualität der hier wiedergegebenen Informationen. Der Inhalt dieses Dokuments ist nicht rechtsverbindlich und stellt daher keine Handlungsempfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten oder einen steuerlichen oder rechtlichen Rat dar. Eine Investitionsentscheidung bezüglich aller Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgespräches und nicht nur auf Grundlage dieses Dokuments erfolgen. Wert und Rendite einer Anlage in Wertpapiere oder sonstiger Finanzinstrumente können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können. Wertentwicklungen der Vergangenheit lassen keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu. Alle Aussagen geben die aktuelle Einschätzung der SCA wieder, die ohne vorherige Ankündigung geändert werden kann. Dieser Bericht enthält vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jede Aussage in diesem Kommentar, die unsere Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die uns derzeit zur Verfügung stehen. Wir übernehmen keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse weiterzuentwickeln. Vorausschauende Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Dieses Dokument und die darin wiedergegebenen Informationen richten sich nicht an natürliche oder juristische Personen, die aufgrund ihres Wohn-, bzw. Geschäftssitzes einer ausländischen Rechtsordnung unterliegen, die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der Semper Constantia Invest GmbH, Hessgasse 1, 1010 Wien, zur Verfügung und ist auch auf der Internetseite www.sc-invest.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.