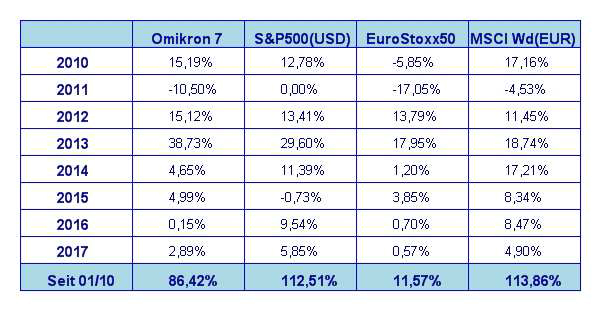

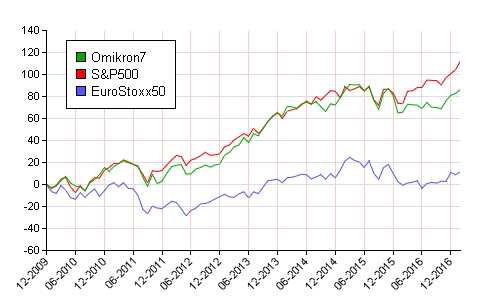

An den Aktienmärkten war der Februar ein sehr ruhiger Monat, der so richtig Freude gemacht hat. Der Aktienmarkt kannte nur eine Richtung – und zwar aufwärts. Völlig unspektakulär hat der Markt seinen Anstieg fortgesetzt. Im Einzelnen haben die großen Weltbörsen im Februar wie folgt performt: S&P 500 +3,8%, DAX +2,6%, Eurosotxx50 +2,7%, FTSE100 +2,3% und der Nikkei 225 +0,4%. Unser globaler Aktienfonds Omikron 7 hat mit +1,9% gut mithalten können.

Was treibt die Börsen momentan so stetig voran? Kurz zusammengefasst: das weltweite Wirtschaftswachstum scheint langsam aber sicher Fahrt aufzunehmen und die Unternehmensgewinne entwickeln sich im Gleichklang dazu auch wieder deutlich besser. Das verleiht dem Markt derzeit ein solides Fundament.

Ist der Markt reif für ein Comeback der Energiewerte ?

Ganz besondere Beachtung verdient in diesem Zusammen der Energie Sektor. Hier hatten wir im ersten Quartal des vorigen Jahres ein wahres Gewinn Desaster. Nunmehr hat sich die Lage am Energiesektor deutlich stabilisiert. Das lässt sich am Ölpreis, der nunmehr seit längerer Zeit deutlich über USD 50 notiert, ablesen. Die Gewinne der Energiewerte werden also im ersten Quartal 2017 eine prozentual starke Steigerung aufweisen. Das treibt natürlich vor allem die Kurse der Ölwerte und somit viele Börsenindizes in die Höhe, da Ölwerte in den wichtigsten Indizes der Weltbörsen relativ stark gewichtet sind. Hinzu kommt, dass der Ölpreis von seinem Zyklus her traditionell im Frühjahr, zu Beginn der Reisesaison zu Preisanstiegen tendiert. Als nicht unerheblich kann auch die Tatsache angesehen werden, dass Donald Trump als Unterstützer der Erdölindustrie gilt. Das untermauert diese Tatsache mehr, als dass kurz nach seinem Amtsantritt zwei heftig umstrittene Pipeline Projekt (nämlich die Dakota und die Keystone Pipeline) problemlos von ihm genehmigt wurden. Hinzu kommt noch, dass der frühere Exxon CEO nunmehr Außenminister der USA geworden ist. Kurz und gut: der Markt scheint reif für ein Comeback der Energiewerte. Dieser Turnaround wird allerdings mehrere Monate in Anspruch nehmen – sie ist also nicht als nur kurzfristige Investition anzusehen

Handelt die FED richtig und ist das Wirtschaftswachstum der USA nachhaltig ?

Die Wirtschaftsentwicklung in den USA – als wichtigste „Börsenlokomotive“ der Welt – entwickelt sich derzeit optimal für die Börsen. Sie läuft derzeit quasi in dem für die Börsen optimalen Temperaturbereich. Das Wirtschaftswachstum ist gerade so stark, dass sich die Fed nicht genötigt sieht, die Zinsen stark anzuheben. Das Inflationsziel der Fed ist 2% – derzeit beläuft sich die US Inflation durchschnittlich auf 1,7% p.a. mit leicht

steigender Tendenz. Interessant in diesem Zusammenhang ist auch die Entwicklung der Einzelhandelsumsätze. Diese sind im Jänner um 0,4% gestiegen – und somit deutlicher als die 0,1% Steigerung, die von den Analysten erwartet worden war. Der letzte Kommentar von Janet Yellen deuten allerdings darauf hin, dass die Fed nicht daran denkt die Zinsen im März anzuheben. Diese Meinung scheint auch der stellvertretenden Vorsitzende, Stanley Fischer zu vertreten, wenn er meint, dass die Fed zwar eine Beschleunigung des US Wirtschaftswachstums sieht, die nächsten Datenpunkte der US Wirtschaftsentwicklung als Bestätigung aber abwarten will, um sicher zu gehen, dass das erhöhte Wirtschaftswachstum auch nachhaltig ist. So scheint es derzeit auch der Aktienmarkt zu sehen.

Der Bondmarkt scheint diese Ansicht ebenfalls zu teilen. So beträgt der Zinsunterschied zwischen Investment Grade Unternehmensanleihen und US Staatsanleihen derzeit nur 1,3% – das ist das niedrigsten Level seit 2014. Die Zinsdifferenz zwischen Junk Bonds und Staatsanleihen beträgt derzeit 3,9%. Vor einem Jahr betrug diese Differenz noch 8,9%. Die starke Nachfrage nach Unternehmensanleihen bestätigt diese Entwicklung. Sollte im Laufe des Jahres die Steuerreform tatsächlich so wie beabsichtigt umgesetzt werden, so wird sich durch die Repatriierung der von US Unternehmen aus steuerlichen Gründen im Ausland gehaltene Liquiditätsreserven den Druck auf die Anleihenspreads weiter erhöhen.

Aktien versus Anleihen – ein Spiel mit einem Sieger – AKTIEN

Sinken die Renditen der Unternehmensanleihen weiter, so wird dies zu einer Wiederbelebung der Aktienrückkaufprogramme der Unternehmen führen, da sich die Unternehmen am Anleihemarkt zu Zinssätzen refinanzieren können, die oft unter der Dividendenrendite der eigenen Aktien liegt. Zuletzt sei noch angemerkt, dass der Markt für Aktienneuemissionen derzeit nur sehr schleppend läuft. Somit wird dem Aktienmarkt derzeit netto über die Rückkaufprogramme mehr Liquidität entzogen, als durch Neuemissionen wieder neu auf den Markt kommt. Die Nachfrage nach Aktien trifft also auf ein tendenziell sinkendes Marktvolumen und treibt damit die Aktienkurse zwangsläufig in die Höhe.

Zusammenfassend lässt sich sagen, dass die Perspektiven für die Aktienmärkte für die nächsten Monate durchaus sehr gut sind. Sollte es nicht in den nächsten Monaten zu unerwarteten politischen „Unfällen“ kommen, sind steigende Aktienkurse durchaus wahrscheinlich.

Executive Summary

- Die weiterhin lockere Geldpolitik der US Notenbank und die sich weltweit langsam beschleunigende Wirtschaftsentwicklung sorgt für ein solides Fundament an den Aktienmärkten und wohl in letzter Konsequenz auch für steigende Aktienkurse.

- Mit einer Zinserhöhung durch die US Notenbank ist im März nicht zu rechnen.

- Der US Dollar wird weiterhin zur Stärke neigen. Allerdings bleibt ein gewisses politisches Restrisiko durch die unberechenbaren Aktionen des US Präsidenten.

Wie geht es an den Börsen weiter?

US Aktienmarkt

Das Wirtschaftswachstum für das 4. Quartal 2016 beläuft sich nunmehr bestätigt auf 1,9%. Das Wachstum der US Wirtschaft für das Jahr 2016 belief sich auf insgesamt 1,6%, das niedrigste Wachstum seit 2011. Der Ausblick für 2017 ist allerdings ein deutlich stärkeres Wachstum.

Die Inflationsrate lag im Jänner bei 2,5%, die Arbeitslosenrate bei 4,8%. Erfreulich entwickelt sich auch der Konsumsektor. Das V erbrauchervertrauen lag im Februar mit 96,3 immer noch sehr hoch, allerdings leicht unter dem Niveau von Jänner. Die Zahlen aus dem Produktionsbereich (Auftragseingänge langlebiger Wirtschaftsgüter, Einkaufmanagerindex etc.) entwickeln sich ebenfalls prinzipiell positiv. Der Immobilienmarkt hat sich auf Basis der letzten verfügbaren Zahlen weiterhin stabil gehalten.

Wie auch schon in den letzten Monaten gab es im Februar eine Fortsetzung der moderat positiven Wirtschaftsentwicklung in den USA. Das makroökonomische Fundament der Aktienbörse bleibt also weiterhin sehr tragfähig. Kurzfristig wird die weitere Entwicklung am US Aktienmarkt allerdings immer wieder anfällig auf politische Entwicklungen rund um den US Präsidenten sein.

Langsam regt sich auch bei den Republikanern merkbarer Widerstand gegen den politischen Stil des Präsidenten. In der zunehmend labiler werdenden Situation innerhalb der eigenen Partei des Präsidenten liegt ein latentes, wahrscheinlich aber nur kurzfristig wirkendes politisches Risiko.

Hinzu kommt die Tatsache, dass der Aktienmarkt aufgrund der seit der US Präsidentenwahl ständig gestiegenen Kurse zunehmend anfällig auf markttechnisch bedingte Korrekturen wird.

Europäischer Aktienmarkt

In Europa nähert sich der DAX langsame seinem Alltime High aus dem Jahr 2015, während der Eurostoxx50 noch rund 40% unter seinen historischen Höchstständen notiert. Die für die europäische Exportwirtschaft anhaltend günstige Relation von Euro zum US Dollar beflügelt natürlich in erster Linie die exportorientierten europäischen Aktien – und somit in erster Linie den DAX.

Auffallend an den neuesten europäischen Wirtschaftszahlen ist ein merkliches Anspringen der Inflation im Jänner auf 1,8%. Insgesamt zeigen die Wirtschaftszahlen weiterhin leicht nach oben. Kurzfristig wird die Börsentendenz an den europäischen Märkten jedoch weiterhin stark von der Wechselkursentwicklung zwischen Euro und US Dollar geprägt. Insgesamt hat sich der europäische Markt jedoch weiter stabilisiert und hinterlässt nicht mehr einen so labilen Eindruck wie noch vor einigen Monaten.

Asiatischer Aktienmarkt

Der japanische Aktienmarkt verläuft weiterhin in einer Seitwärtsbewegung. Der chinesische Aktienmarkt scheint sich wieder zu beleben. Der indische Markt zeigt sich weiterhin gut in Form und nähert sich bereits seinem Alltime High Stand vom September 2016. Die sich weiter belebende Weltkonjunktur scheint also die asiatischen Aktienmärkte langsam wieder in Fahrt zu bringen.

US Dollar

Der US Dollar tendiert weiterhin zur Stärke gegenüber dem Euro – allerdings hat die Abwertung des Euros augenblicklich an Dynamik verloren. Die weitere Kursentwicklung des Euros wird auch stark von der Position der Europäischen Zentralbank in der Zinsfrage geprägt werden. Ich denke, dass, sobald eine Abkehr von der ultralockeren Geldpolitik zu erkennen ist, eine Trendwende in der Abwertung des EUR zum US Dollar eintreten wird. Dies wird vermutlich nur eine langsame Trendwende sein. Ähnlich wie im Vorjahr könnte das zu einer ziemlichen Geduldsprobe werden, als der Markt erst im November einen deutlichen Trend erkennen ließ.

Rohstoffe

Das Rohöl konnte sich seit Beginn des Jahres in Bereich zwischen 50 und 55 US Dollar stabilisieren. Auch die Metalle konnten sich im Februar positiv entwickeln. Allen voran Kupfer, das nur knapp unter seinem Jahreshöchststand notiert. Weiterhin schwach sind die Agrarprodukte. Es sieht so aus, als wäre derzeit nur ein Investment in konjunkturabhänge Rohstoffe lohnenswert.

Ausblick für den Omikron 7

Unser globaler Aktienfonds konnte auch im Februar wieder an der positiven internationalen Börsenentwicklung mitpartizipieren. In den letzten Wochen wurde die Cash Position durch Mittelzuflüsse ein wenig aufgebaut, um bei einer allfälligen kleinen Marktkorrektur zu etwas günstigeren Preis investieren zu können. Insgesamt entwickelt sich unsere Aktienauswahl sehr erfreulich, weshalb wir auch in den nächsten Wochen mit einer zufriedenstellenden Performance rechnen.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument dient ausschließlich zu Ihrer unverbindlichen Information und unterliegt daher nicht den gesetzlichen Vorschriften für die Verbreitung von Finanzanalysen. Obwohl wir der Meinung sind, dass die für diese Mitteilung herangezogenen Quellen verlässlich sind, übernehmen wir keine Haftung für die Vollständigkeit, Richtigkeit und Aktualität der hier wiedergegebenen Informationen. Der Inhalt dieses Dokuments ist nicht rechtsverbindlich und stellt daher keine Handlungsempfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten oder einen steuerlichen oder rechtlichen Rat dar. Eine Investitionsentscheidung bezüglich aller Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgespräches und nicht nur auf Grundlage dieses Dokuments erfolgen. Wert und Rendite einer Anlage in Wertpapiere oder sonstiger Finanzinstrumente können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können. Wertentwicklungen der Vergangenheit lassen keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu. Alle Aussagen geben die aktuelle Einschätzung der SCA wieder, die ohne vorherige Ankündigung geändert werden kann. Dieser Bericht enthält vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit be- schreiben. Jede Aussage in diesem Kommentar, die unsere Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die uns derzeit zur Verfügung stehen. Wir übernehmen keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse weiterzuentwickeln. Vorausschauende Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Dieses Dokument und die darin wiedergegebenen Informationen richten sich nicht an natürliche oder juristische Personen, die aufgrund ihres Wohn-, bzw. Geschäftssitzes einer ausländischen Rechtsordnung unterliegen, die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der Semper Constantia Invest GmbH, Hessgasse 1, 1010 Wien, zur Verfügung und ist auch auf der Internetseite www.sc-invest.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.