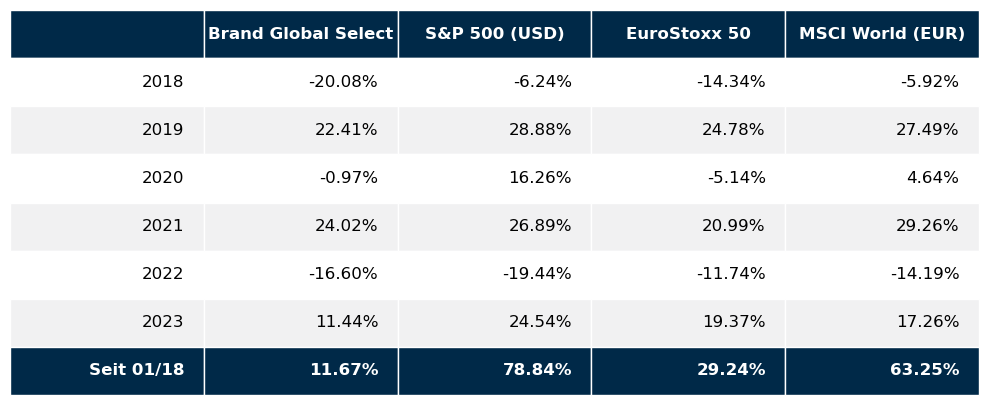

Im 4. Quartal 2023 haben die großen Weltbörsen aufgrund der im Zusammenhang mit gesunkenem Inflationsdruck und der Aussicht auf Zinssenkungen durch die Notenbanken deutlich positiv performt. Im Detail sah die Performance der großen Weltbörsen im 4. Quartal wie folgt aus: S&P 500 +11,2%, NASDAQ 100 +14,3%, DAX +8,9%, Eurostoxx50 +8,3%, FTSE100 +1,6%, der Nikkei 225 +5,1% und der MSCI World (EUR) +6,5%. Unser globaler Aktienfonds Brand Global Select konnte sich mit einer Quartalsperformance von +6,8% im Durchschnitt der großen Weltbörsen bewegen.

Was hat die Börsen im 4. Quartal so angetrieben?

In erster Linie die Aussicht auf sinkenden Zinsen im Jahr 2024

Im Jahr 2023 führten Technologiewerte den Gesamtmarkt nach oben. Die größten Technologieaktien waren für den größten Teil des Anstiegs des S&P 500 in der ersten Jahreshälfte verantwortlich. In der zweiten Jahreshälfte ging der Markt allerdings mehr in die Breite. Aber wenn man bedenkt, dass der Technologie lastige NASDAQ 100 das Jahr mit einem Plus von 54 % abschloss, während der S&P 500 um 24 % und der Dow Jones Index um rund 14 % zugelegt haben, liegt die Vermutung nahe, dass die Technologiewerte im Jahr 2023 die eindeutigen Marktführer waren.

Ich gehe nicht davon aus, dass es im Jahr 2024 einen klaren Marktführer geben wird. Tatsache ist, dass sich die Breite und Stärke des Aktienmarktes in den letzten zwei Monaten deutlich verbessert hat, wobei Finanzwerte, Industriewerte und Immobilien die Führungsrolle übernommen hatten. Das zeigt, dass der Kursaufschwung eine gute und breite Basis hat.

Der ganz große Treiber für das Jahr 2024 wird jedoch die Spekulation um den Beginn und das Ausmaß einer Zinssenkungswelle durch die Zentralbanken sein. Noch stehen die Notenbanker verbal auf der Bremse. Wenn man jedoch genauer hinsieht, sprechen die Zeichen an der Wand eine andere Sprache.

1) Die US Notenbank wird ihre Geldpolitik lockern

Die Fed ließ nicht nur die Leitzinsen den dritten Monat in Folge unverändert, sondern deutete auch mindestens drei Zinssenkungen im Jahr 2024 an.

Analysten gehen derzeit von drei Zinssenkungen im Jahr 2024 und weiteren drei bis vier Zinssenkungen im Jahr 2025 aus. Dies würde den US Leitzeins von derzeit rund 5,25% auf 3,5 % bis 3,75 % bringen. Wie die Historie zeigt, so hält sich die Fed in einem Jahr, in dem Präsidentschaftswahlen anstehen, wenn möglich aus politischen Debatten heraus. Dies bedeutet, dass wir bereits deutlich vor den US Präsidentenwahlen im November mehrere Zinssenkungen sehen sollten.

2) „Soft Landing“ der US Wirtschaft

Tatsache ist, dass sich die Inflation im Jahr 2023 deutlich rückläufig entwickelt hat. Und dies in den USA wie auch in Europa. Und auch wenn sie das 2 %-Ziel der Fed noch nicht erreicht hat, sind die Verbraucherpreise auf dem besten Weg, diesen Bereich (zumindest in den USA) spätestens Mitte 2024 zu erreichen. Finanzministerin Janet Yellen erklärte kürzlich in einem Interview mit dem Wall Street Journal sogar, sie sehe keinen Grund, „warum die Inflation nicht allmählich auf ein Niveau sinken sollte, das mit dem Mandat und den Zielen der Fed im Einklang steht.“ Sie wies auch darauf hin, dass die Fed mit der Abkühlung der Inflation, dem Wachstum der US-Wirtschaft und der Stärke des Arbeitsmarktes erfolgreich eine „weiche Landung“ eingeleitet hat.

3) Sinkende Renditen von US-Staatsanleihen

Die Rendite 10-jähriger Staatsanleihen erreichte im Oktober 2023 einen Höchststand von 4,99 % und liegt derzeit bei rund 4%. Angesichts der in Aussicht gestellten Zinssenkungen ist daher mit tendenziell weiter rückläufigen Renditen zu rechnen

4) Jahr der Präsidentschaftswahlen

Historisch betrachtet sind Präsidentschaftswahljahre sehr positive Jahre für den Aktienmarkt. Statistisch gesehen ist der S&P 500 in Präsidentschaftswahljahren seit 1932 im Durchschnitt um 6,2% gestiegen.

5) Steigende Unternehmensgewinne

Laut Analystenschätzungen sollten die Unternehmensgewinne im Jahr 2024 um rund 11% steigen. Dies ist deutlich mehr als das derzeit für das gesamte Kalenderjahr 2023 prognostizierte Gewinnwachstum von nur 0,6%.

Was bedeutet dies nun für den Jahresausblick 2024 an den Aktienmärkten?

Eigentlich spricht derzeit sehr vieles für ein gutes Aktienjahr 2024. Vermutlich wird die zu erwartenden Welle an Zinssenkungen von den USA ausgehen. Die Europäische Zentralbank zeigt sich momentan noch etwas zurückhaltender, wird aber sicherlich auch auf den Zug aufspringen – und sei es nur um eine zu starke Aufwertung des Euros – und damit eine Schwächung der europäischen Exportindustrie zu verhindern. Die europäischen Aktienmärkte werden wie immer mit dem US Markt mitlaufen, wenngleich die größere Dynamik wohl vom US Markt ausgehend wird. Ich vermute, dass qualitativ hochwertige Wachstumsaktien zu den größten Gewinnern zählen werden.

Die Risikofaktoren für 2024 bleiben – wie auch schon im Jahr 2023 – die derzeit an verschiedenen Schauplätzen laufenden militärischen Auseinandersetzungen. In Summe bleibt jedoch ein positiver Ausblick auf das Aktienjahr 2024.

Executive Summary

- Das vierte Quartal 2023 brachte deutlich steigende Aktienkurse. Die Aussicht auf einen baldigen Beginn eines Zinssenkungszyklus sollte für tendenziell freundliche Aktienkurse sorgen.

- Die EZB und die US Notenbank sind ihrem Ziel die Inflation merklich einzudämmen wieder ein Stück nähergekommen. Der Inflationsdruck hat bereits merklich nachgelassen und die global schwächelnde Wirtschaft erhöht somit den Spielraum der Notenbanken deutlich. Mitte 2024 ist mit den ersten Zinssenkungsschritten seitens der Notenbanken zu rechnen.

- Der US Dollar neigte im vierten Quartal 2023 zur Schwäche gegenüber dem Euro. Die Diskussionen um allfällige Zinssenkungen der US Notenbank aber auch das hohe US-Haushaltsdefizit werden sich wohl auch noch in den nächsten Wochen belastend auf den US Dollar auswirken.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Für das 3. Quartal 2023 lag das Wirtschaftswachstum im Jahresvergleich bei 4,9%, Für das 4. Quartal wird ein Wachstum von rund 2,3% erwartet. Die Inflationsrate lag im November bei 3,1% (nach 3,2% im Oktober). Die Arbeitslosenrate für stieg im Dezember auf 3,7% (nach 3,7% im November), die Lohnkostensteigerungen lagen im Dezember bei +0,4% (nach +0,4 % im Juli). Die Auftragseingänge für langlebige Wirtschaftsgüter betrugen im November +5,4% (nach -5,1% im Oktober). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im November 78,8% (nach 78,6% im Oktober). Das Konsumentenvertrauen ist gestiegen und lag im Dezember bei 69,7 nach 61,3 im November. Die neuesten volkswirtschaftlichen Zahlen deuten auf eine weiterhin wachsende US Wirtschaft hin – wenn auch mit einer deutlich reduzierten Wachstumsrate. Insgesamt hinterlässt die US Wirtschaft einen sehr stabilen Eindruck. Die global stark rückläufigen Wachstumstendenzen gehen natürlich auch nicht spurlos an der US Wirtschaft vorbei, jedoch sind aufgrund des großen und von den Konsumenten massiv gestützten US Binnenmarktes die Auswirkung deutlich geringer.

Europäischer Aktienmarkt

Für das 3. Quartal 2023 betrug das Wirtschaftswachstum in der Eurozone im Jahresvergleich auf Quartalsbasis -0,1%. Für das 4. Quartal 2023 wird ebenfalls ein Wirtschaftswachstum von -0,1% erwartet. Die jährliche Wachstumsrate des Euroraumes für 2023 liegt nach augenblicklichen Schätzungen bei 0%. In Summe ist das Wirtschaftswachstum in der Eurozone im heurigen Jahr weiterhin sehr schwach bzw. befindet sich technisch gesehen eigentlich schon in einer Rezession. Die Inflationsrate der Eurozone lag im Dezember bei +2,9% (nach 2,4% im November), die Arbeitslosenrate lag im Oktober bei 6,5% (nach ebenfalls 6,5% im September). Die Kapazitätsauslastung lag für das 4. Quartal 2023 bei 79,4% (nach 80% im 3. Quartal 2023). Das Konsumentenvertrauen lag im Dezember bei -15,1 (nach -16,9 im November). Das Konsumentenvertrauen hat sich somit in den letzten Wochen wieder leicht erholt. In Summe ist das Wirtschaftswachstum in Europa de facto nach wie vor nicht vorhanden. Für die europäischen Aktienmärkte bleibt der Ausblick weiterhin grundsätzlich positiv, allerdings scheint aufgrund der fehlenden Wirtschaftsdynamik in Europa das Potential derzeit eher begrenzt.

Asiatischer Aktienmarkt

Der Star unter den asiatischen Aktienmärkten ist nach wie vor Indien. Die große Wirtschaftsdynamik dieses Landes treibt den Aktienmarkt ständig nach oben. Der japanische Aktienmarkt schwingt im Gleichklang mit den übrigen Weltbörsen. Der chinesische Aktienmarkt bildet momentan das eindeutige Schlusslicht.

US Dollar

Der US Dollar war im vierten Quartal 2023 gegenüber dem Euro wieder etwas schwächer. Im Jahresvergleich ist der US Dollar gegenüber dem Euro relativ stabil geblieben. Im Vergleich zu vergangenen Jahren ist generell die Schwankungsbreite dieses Währungspaars im Laufe der Zeit merklich geringer geworden. Über das Jahr 2023 hinweg lag die Schwankungsbreite zwischen rund 1,05 und 1,13. Das ist nur etwa die Hälfte der durchschnittlichen Schwankungsbreite der letzten Jahre. Tendenziell hat der Dollar in den letzten Wochen des Jahres etwas zur Schwäche geneigt, was aufgrund der Zinssenkungsfantasie durchaus gerechtfertigt erscheint. Das derzeit ausufernde US Budgetdefizit liefert einen weiteren Ansatzpunkt. Die Budgetdisziplin ist in Europa doch deutlich höher einzustufen. In Summe sehe ich aber derzeit keine größeren Schwankungen auf den Markt zukommen. Mit einer tendenziellen Dollarschwäche ist jedoch weiterhin zu rechnen.

Zusammenfassender Rückblick auf das 4. Quartal 2023

Das vierte Quartal 2023 war wohl die Entschädigung für ein bislang eher mühsames Aktienjahr 2023. Sinkende Inflationszahlen und die Aussicht auf eine baldige Lockerung der restriktiven Notenbankpolitik sorgten für gute Stimmung an den globalen Aktienmärkten, einem versöhnlichen Jahresausklang und für ein insgesamt erfreuliches Aktienjahr. Was die gesamtwirtschaftliche Entwicklung in Europa und den USA betrifft, so wurde im Verlauf des letzten Quartals klar, dass Europe in Sachen Zukunftsperspektiven merklich hinter den USA nachhinkt. Letztendlich war dann auch die Jahresperformance an den US Börsen deutlich besser als jene an den großen europäischen Märkten. Daran wird sich wohl auch in der unmittelbaren Zukunft nichts ändern. Wer allerdings konservative, wertbeständige Aktieninvestments sucht, kann an den europäischen Börsen durchaus fündig werden. Wer jedoch nach Ertragswachstum sucht, sollte seinen Blick eher in den USA richten, denn hier ist die Auswahl an erfolgversprechenden Wachstumswerten deutlich größer. Aber es muss ja nicht notwendigerweise nur Wachstum oder Ertrag sein. Eine gesunde Mischung aus beiden Komponenten hat sich besonders im 4. Quartal aufgrund des wieder breiter werdenden Interesses der Investoren für Werte abseits der bekannten großen US Technologieaktien besonders bezahlt gemacht. Ich denke dieser Trend wird sich auch 2024 fortsetzen. Zusammenfassend lässt sich wohl sagen, dass für das letzte Quartal 2023 ein recht erfolgreiches für Aktieninvestoren war. Aufgrund der sehr konkret gewordenen Diskussion um baldigen Zinssenkungen durch die Notenbanken sehe ich auch gute Aussichten für Aktieninvestoren im Jahr 2024.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Brand Global Select in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.