Was haben Trump, FED und Brexit gemeinsam?

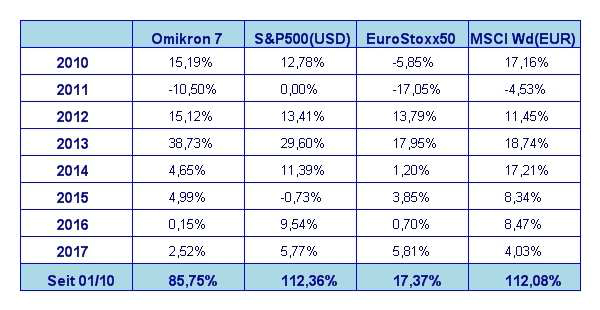

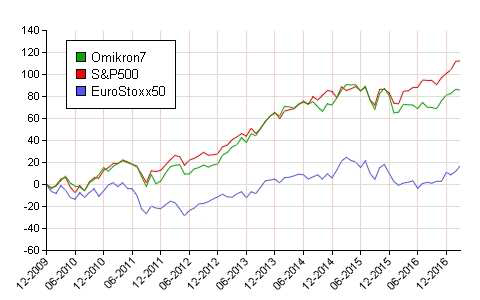

Der März verlief an den Aktienmärkten regional durchaus unterschiedlich, aber in Anbetracht des schwierigen politischen Umfeldes in Summe positiv. Im Einzelnen haben die großen Weltbörsen im März wie folgt performt: S&P 500 -0,18%, DAX +4%, Eurosotxx50 +5,5%, FTSE100 +0,8% und der Nikkei 225 -1,1% und der MSCI World (EUR) -0,2%. Unser globaler Aktienfonds Omikron 7 hat mit -0,3% ziemlich genau im Durchschnitt der Weltmärkte gelegen.

Wie real ist der Fahrplan der FED für 2017?

Beginnen wir bei der Analyse der Geschehnisse im März mit der Zinsentscheidung der Fed. Noch Ende Februar wurde die Chance einer Zinserhöhung vom Markt als sehr gering eingeschätzt. Nur 2 Wochen später hatte sich diese Einschätzung völlig gedreht. Was war passiert? Eine Reihe von sehr positiven Wirtschaftsdaten verursachten einen Renditeanstieg am Anleihenmarkt. Die Renditen der 10-jährigen US Staatsanleihen stiegen auf ein 52-Wochen Hoch und auch am Geldmarkt stiegen die Renditen merklich an. Die US Notenbank nahm dies zum Anlass mit ihrer Zinsentscheidung dem Zinsmarkt zu folgen, der scheinbar gut mit den steigenden Renditen zu Recht kam. Dass diese Entscheidung wohl richtig war, zeigt die Reaktion der Aktienbörse. Am Tag der Bekanntgabe der Zinsentscheidung stiegen die Kurse am Aktienmarkt. Die Fed hielt in ihrem Kommentar zur Zinsentscheidung auch an den bereits zu Jahresbeginn angekündigten 2 weiteren Zinserhöhungen für 2017 fest. Dies ist als genereller Fahrplan zu verstehen. Selbstverständlich wird dessen tatsächliche Umsetzung sehr vom weiteren Verlauf der US Konjunktur abhängig sein. Tatsächlich gibt es einige Faktoren, die zu einer Planänderung Anlass geben könnten.

Handelsbilanz Defizit versus Wirtschaftswachstum

Da ist zunächst einmal das US Handelsbilanz Defizit. Dieses stieg jüngst auf ein 5-Jahres Hoch. Der steigende US Dollar führte zu einem dramatischen Anstieg der Importe in die USA. Expertenschätzungen zufolge hat dieser Importanstieg eine Reduktion des US Wirtschaftswachstums um 1,7% im 4. Quartal 2016 verursacht – im 1. Quartal 2017 könnten es aufgrund der weiterhin steigenden Importe durchaus auch 2% werden. Man geht derzeit davon aus, dass die US Wirtschaft durchaus mit 3% p.a. wachsen könnte, würde es nicht das vorhin beschriebene Handelsbilanz

Defizit geben. Dazu passt auch die Tatsache, dass Donald Trump bereits mehrfach sein Missfallen über den starken US Dollar ausgedrückt hat. Dies war zunächst gegen China gerichtet. Seiner Meinung nach manipuliert China den Wert des Yuan bewusst nach unten. Ich hatte in den letzten Monaten immer wieder auf die Tatsache hingewiesen, dass die USA keine Freude mit dem starken US Dollar haben könnte. Er ist prinzipiell schlecht für den Ölpreis und schlecht für das Wirtschaftswachstum. Vielleicht sind das jetzt die ersten Vorboten einer Trendumkehr in der Bewertung des US Dollars.

Neben dem US Handelsbilanzdefizit gibt es auch die Tatsache zu berücksichtigen, dass es derzeit keine wirklich nennenswerte Inflation gibt. Bislang resultierte der Anstieg der Inflation zum größten Teil aus der Erholung der Energiepreise. Dieser Effekt wird allerdings sehr schnell wieder vorüber sein. Die letzten Inflationszahlen aus dem Februar sind wieder äußerst moderat gewesen. Nichts deutet derzeit auf ein nachhaltiges Überschreiten des 2% Inflationszieles der US Notenbank hin.

Was sich derzeit sagen lässt ist, dass derzeit für die US Notenbank kein Szenario vorliegt, dass sie zwingen würde die Zinsen weiter anzuheben. Wenn man davon ausgeht, dass eigentlich der Zinsmarkt die Zinsentscheidungen der Fed in einem erheblichen Ausmaß beeinflusst, so lässt sich anhand der derzeitigen Marktlage der Schluss ziehen, dass derzeit keine weiteren Zinsschritte anstehen.

Kann sich Trump bei der Steuerreform durchsetzen?

Bleibt noch der entscheidende Punkt einer US Steuerreform auf das Wirtschaftswachstum zu beleuchten. Nachdem die Gesundheitsreform derzeit wohl nicht zustande kommen wird, gilt das Hauptaugenmerk der Trump Administration der versprochenen Steuerreform. Der Plan ist, diese noch im ersten Halbjahr vom Parlament absegnen zu lassen. Den Aktienmärkten gefällt natürlich die Aussicht auf eine Steuersenkung enorm. Schon alleine die Diskussion um eine Steuerreform belebt die Aktienmärkte. Wie sich schon anlässlich des Scheiterns der Gesundheitsreform zeigte, denkt das Parlament nicht daran die Trumpschen Ideen einfach durchzuwinken. Die Chancen auf unmittelbare Realisierbarkeit sind bei der Steuerreform deutlich höher – aber gelaufen ist sie noch lange nicht. Dem US Wirtschaftswachstum würde dieser zusätzlich Booster sicherlich gut tun und das ersehnte Wachstumsziel von 3% deutlich erreichbarer machen.

Der Brexit ist in den Startlöchern

Die Gemengelage in Europa ist ähnlich kompliziert wie in den USA – nur eben anders kompliziert. Der Brexit Brief ist bei der EU angekommen und der Prozess läuft. Was dabei am Ende des Tages herauskommen wird, kann wohl derzeit niemand vorhersehen. Ich glaube nach wie vor, dass das was man später einmal Brexit nennen wird, faktisch kein echter Austritt aus der EU sein wird. Ich denke, dass am Ende des Tages die Vernunft siegen wird und ein für beide Seiten gesichtswahrendes Arrangement gefunden werden wird. Die Märkte haben diese Thematik ziemlich emotionslos zur Kenntnis genommen.

Wie wird sich die EZB entscheiden?

Bleibt dann noch die Frage, wann die EZB auf den Kurs der US Notenbank einschwenkt und die ersten Zinserhöhungsschritte ankündigen wird. So wie es derzeit aussieht, wird sich die EZB heuer zu keinen zinserhöhenden Maßnahmen mehr hinreißen lassen. Zu schwach sind in den Augen der EZB noch Inflation und Wirtschaftswachstum. Vom weiterhin zur Schwäche neigenden Euro profitieren vor allem die europäischen Exporteure – und damit allen voran der deutsche Aktienmarkt. Aus ökonomischer Sicht gibt es keinen Grund für einen steigenden Euro. Allerdings können unerwartete Verwerfungen in der globalen politischen Landschaft die Dinge plötzlich völlig anders aussehen lassen.

Executive Summary

- Das positiv abgeschlossene 1. Quartal 2017 lässt weiterhin tendenziell steigende Aktienkurse erwarten.

- In den USA wird es heuer noch höchstens zwei Zinserhöhungen geben – für Europa zeichnet sich eine derartige Entwicklung in nächster Zukunft allerdings nicht ab.

- Der US Dollar wird vorläufig weiterhin zur Stärke neigen – die US Politik wird allerdings immer vehementer dagegen ankämpfen.

Wie geht es an den Börsen weiter?

US Aktienmarkt

Das Wirtschaftswachstum für das 4. Quartal 2016 wurde jetzt final mit 2,1% ermittelt. Das waren doch noch einmal 0,2% mehr als nach der letzten Schätzung. Die Prognose für das 1. Quartal 2017 liegt bei +2,5%.

Die Inflationsrate lag im Februar bei 2,7%, die Arbeitslosenrate bei 4,7%. Stabil entwickelt sich der Konsumsektor. Das Verbrauchervertrauen lag im Februar mit 96,9 leicht über dem Niveau vom Jänner. Die Auftragseingänge langlebiger Wirtschaftsgüter stiegen um 1,7%, der Einkaufmanagerindex lag allerdings mit 53,4 auf einem 5-Monats Tief. Weiterhin stabil hielt sich auch der Immobilienmarkt.

Wie auch schon in den letzten Monaten gab es im März eine Fortsetzung der moderat positiven Wirtschaftsentwicklung in den USA. Das makroökonomische Fundament der Aktienbörse hat sich insgesamt weiter positiv entwickelt. Kurzfristig bleibt die weitere Entwicklung am US Aktienmarkt stark vom politischen Tagesgeschehen beeinflusst. Hier wird vor allem die geplante Steuerreform das große Thema der nächsten Wochen sein.

Europäischer Aktienmarkt

In Europa hat der DAX langsam sein Alltime High aus dem Jahr 2015 so gut wie erreicht. Der Eurostoxx50 hat sich mit einem Plus von 5,5% sogar noch ein wenig besser entwickelt. Die für die europäische Exportwirtschaft anhaltend günstige Relation von Euro zum US Dollar hat die Exportwerte weiter beflügelt.

Die letzten europäischen Wirtschaftszahlen zeigen wenig Veränderung zum Vormonat. Die Inflationsrate ist mit 1,5% gegenüber dem Vormonat wieder deutlich rückläufig. Insgesamt zeigen die Wirtschaftszahlen weiterhin leicht nach oben. Kurzfristig wird die Börsentendenz an den europäischen Märkten jedoch weiterhin stark von der Wechselkursentwicklung zwischen Euro und US Dollar geprägt. Insgesamt hat sich der europäische Markt im März sehr positiv entwickelt. Die Investoren scheinen momentan der relativen politischen Stabilität im Euroraum den Vorzug gegenüber der sehr bewegten politischen Landschaft in den USA oder Großbritannien den Vorzug zu geben. Aufgrund der grundsätzlich positiven Wirtschaftsentwicklung in Europa verbunden mit der für Exporteure günstigen Wechselkursentwicklung kann man für die nächsten Wochen von einem weiterhin positiven Ausblick für europäische Aktienmärkte ausgehen.

Asiatischer Aktienmarkt

Der japanische Aktienmarkt verläuft weiterhin in einer Seitwärtsbewegung, droht allerdings wieder nach unten abzudriften. Der chinesische Aktienmarkt konnte die kurzfristigen Erholungstendenzen vom Februar nicht fortsetzen und verharrt weiterhin einer Seitwärtsbewegung. Der indische Markt hingegen setzt seinen Höhenflug fort und konnte im März weiter zulegen und sein Alltime High vom September 2016 deutlich übertreffen. Von den großen asiatischen Aktienmärkten scheint der indische Markt derzeit der einzige Markt mit Potential zu sein.

US Dollar

Aus fundamentaler Sicht spricht derzeit wenig für eine Erholung des Euros gegenüber dem US Dollar. Die Zinsdifferenz ist seit der Zinserhöhung durch die US Notenbank noch größer geworden. Dass die EZB ebenfalls die ultra lockere Zinspolitik beenden wird, erscheint als gesichert. Der Zeitpunkt ist allerdings noch nicht wirklich festzumachen. Es wird aus heutiger Sicht wohl eher Anfang 2018 werden. Für den Euro spricht die starke Ausweitung des US Handelsbilanzdefizites. Derzeit scheint sich eine Tradingrange zwischen 1,0350 und 1,0900 herauszubilden, in welcher sich das Währungspaar wohl noch eine ganze Weile bewegen könnte. Bis auf weiteres gilt daher, dass das Durchbrechen des oberen oder unteren Endes der Tradingrange den neuen Trend setzen wird. Vorher lässt sich keine halbwegs gesicherte Aussage über den weiteren Kursverlauf treffen.

Rohstoffe

Ziemlich ereignislos verlief der März an den Rohstoffmärkten. Einzig das Rohöl sorgte für Bewegung, als es Anfang März die Marke von 50 Dollar pro Fass nach unten durchbrach. Ende März lag Rohöl jedoch wieder knapp über dieser Marke. Generell bieten Rohstoffe derzeit wieder einmal wenig Kursphantasie. Deutliche Trends sind augenblicklich kaum auszumachen. Langfristig wird die sich erholende Weltkonjunktur sicherlich positive Auswirkungen auf die Rohstoffpreise haben. Kurz bis mittelfristig sehe ich derzeit wenig Ertragschancen.

Ausblick für den Omikron 7

Die Aktienmärkte waren im Nachklang zur abgelaufenen Berichtssaison zwischen Gewinnmitnahmen bei gut gelaufenen Werten und günstigen Einstiegschancen bei Aktien, die ihre Korrekturphase schon hinter sich hatten hin- und hergerissen. Sehr schnelle Sektor Rotationen sind ein typisches Phänomen von sehr gut gelaufenen Aktienmärkten. Hier bewährt sich wieder einmal die breite Streuung des Fonds über eine Vielzahl von fundamental gesunden Werten in einer Vielzahl von unterschiedlichen Marktsegmenten. Ich erwarte mir für die nächsten Börsenwochen eine weiterhin grundsolide Performance des Fonds.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument dient ausschließlich zu Ihrer unverbindlichen Information und unterliegt daher nicht den gesetzlichen Vorschriften für die Verbreitung von Finanzanalysen. Obwohl wir der Meinung sind, dass die für diese Mitteilung herangezogenen Quellen verlässlich sind, übernehmen wir keine Haftung für die Vollständigkeit, Richtigkeit und Aktualität der hier wieder- gegebenen Informationen. Der Inhalt dieses Dokuments ist nicht rechtsverbindlich und stellt daher keine Handlungsempfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten oder einen steuerlichen oder rechtlichen Rat dar. Eine Investitionsentscheidung bezüglich aller Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgespräches und nicht nur auf Grundlage dieses Dokuments erfolgen. Wert und Rendite einer Anlage in Wertpapiere oder sonstiger Finanzinstrumente können steigen, aber auch fallen, weshalb bei Eintritt be- stimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können. Wertentwicklungen der Vergangenheit lassen keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu. Alle Aussagen geben die aktuelle Einschätzung der SCA wieder, die ohne vorherige Ankündigung geändert werden kann. Dieser Bericht enthält vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit be- schreiben. Jede Aussage in diesem Kommentar, die unsere Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die uns derzeit zur Verfügung stehen. Wir übernehmen keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse weiter- zuentwickeln. Vorausschauende Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Dieses Dokument und die darin wiedergegebenen Informationen richten sich nicht an natürliche oder juristische Personen, die aufgrund ihres Wohn-, bzw. Geschäftssitzes einer ausländischen Rechtsordnung unterliegen, die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlaut- barung steht Interessenten bei der Semper Constantia Invest GmbH, Hessgasse 1, 1010 Wien, zur Verfügung und ist auch auf der Internetseite www.sc-invest.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.