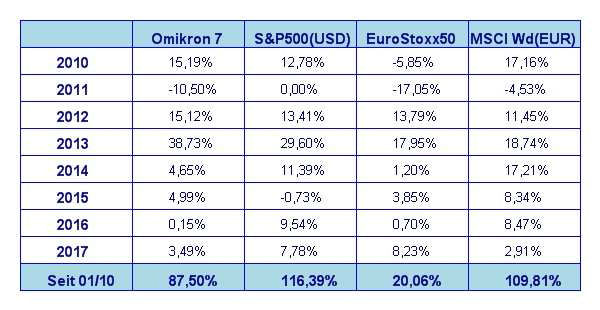

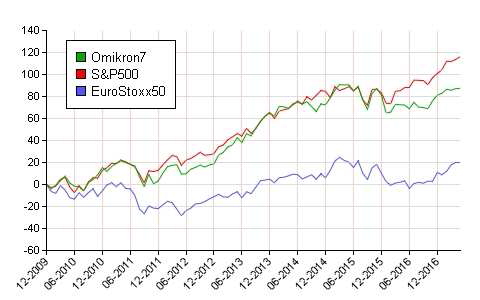

In Summe konnten die großen Aktienbörsen den Börsenmonat Mai leicht positiv beendet. Im Einzelnen haben die Märkte wie folgt performt: S&P 500 +1,2%, DAX +1,4%, Eurosotxx50 -0,1%, FTSE100 +4,4% und der Nikkei 225 +2,4% und der MSCI World (EUR) -1,3%. Unser globaler Aktienfonds Omikron 7 konnte mit +0,2% wieder ziemlich gut mithalten.

Nichts ist mit „sell in May and go away“

Nichts war es heuer wieder einmal mit „Sell in May and go away“. Zu gut sind derzeit die Unternehmensergebnisse, das Wirtschaftswachstum, zu niedrig das Zinsniveau und die Inflation. Lassen wir einmal die täglichen politischen Dramen rund um Donald Trump beiseite und wenden wir uns den wirtschaftlichen Fakten im Detail zu:

Thema Nummer eins ist die Bewertung des US Aktienmarktes. Seit dem 1. Quartal 2016 handelt der US Aktienmarkt relativ konstant mit einer Gewinnbewertung (PE Ratio) in der Höhe des 21- fachen Jahresgewinnes. Daran hat sich auch im ersten Quartal 2017 nichts geändert. Würde es zu keinen weiteren Kursanstiegen für den Rest des Jahres 2017 mehr kommen, so würde das PE auf Basis der geschätzten Jahresgewinne für 2017 bis zum Jahresende auf 18,5-fache fallen. Eine unverändert gute Wirtschaftsentwicklung und ein unverändertes Bewertungsniveau einmal vorausgesetzt, hätte der Markt für den Rest des Börsenjahres noch rechnerisch 5-10% Luft nach oben. Ich lehne mich jetzt einmal ein wenig aus dem Fenster und nenne ein Kursziel für 2017 von 2600 für den S&P 500. Das wären knapp 8% von den Monatsschlusskursen Mai entfernt.

„Wirtschaftlicher Altweibersommer“

Es ist nicht nur das Gewinnwachstum, das den US Aktienmarkt treibt. Die großen US Unternehmen kaufen nach wie vor ihre eigenen Aktien am freien Markt zurück. Durch die so reduzierte Anzahl an gewinnberechtigten Aktien reduziert sich automatisch das PE Ratio selbst bei konstantem Unternehmensgewinn. Durch das immer noch extrem niedrige Zinsniveau rentiert es sich für Unternehmen selbst mit teilweiser Kreditfinanzierung eigene Aktien zurückzukaufen. Aufgrund der gestiegenen Unternehmensgewinne im ersten Quartal 2017 wird sich diese Aktivität auch im Laufe der nächsten Monate kaum merklich reduzieren. Tatsache ist, dass die Dividendenrendite im S&P 500 im Vergleich zu den

Renditen der US Staatsanleihen immer noch sehr attraktiv ist. Derzeit weisen die S&P 500 Aktien eine Dividendenrendite von rund 1,9% auf, die 10-jährigen US Staatsanleihen rentieren derzeit mit 2,2% – letztere natürlich ohne Aussichten auf Kursgewinne in den nächsten 10 Jahren.

Nachdem der seit Jahren boomende Aktienmarkt einen Großteil seiner Kursgewinne auf Basis des ultra niedrigen Zinsniveaus erreicht hat, sind natürlich die Augen der Welt ganz auf die FED gerichtet. Die Frage „wann kommt die nächste Zinserhöhung“ ist aktueller denn je. Meine persönliche Meinung ist, dass die US Notenbank im Juni die Zinsen nochmals anheben wird – allerdings nur um 0,25%. Dies wäre allerdings zu wenig um den Aktienmarkt in eine ernste Korrekturphase zu jagen. Der Markt bleibt also in einem Umfeld, dass US-Analysten gerne als „Goldilocks Environment“ bezeichnen.

Damit meinen sie ein Marktumfeld, das traditionelle Bond Investoren in den Aktienmarkt zwingt, weil die Renditen am Anleihenmarkt zu unattraktiv sind. Also eine Marktsituation, wo ausgehend von einem niedrigen Zinsumfeld aufgrund eines sehr moderatem Wirtschaftswachstums und niedriger Inflation keine dramatischen Zinserhöhungen zu erwarten sind, gleichzeitig aber auch die Unternehmensgewinne steigen. Vielleicht könnte man das auf gut deutsch auch einen „wirtschaftlichen Altweibersommer“ nennen.

Wie wirkt sich das US Handelsbilanzdefizit künftig auf den US Dollar aus?

Sehr interessant war in den letzten Wochen die Entwicklung des US Dollars gegenüber dem Euro. Aufgrund des etwas höheren Zinsniveaus in den USA gegenüber Euroland und auch aufgrund des höheren US Wirtschaftswachstums wäre eigentlich das genaue Gegenteil zu erwarten gewesen. Es ist oft recht schwierig, die richtigen wirtschaftlichen Gründe für Wechselkursschwankungen zu erkennen, weil natürlich auch die jeweiligen Zentralbanken durch Markteingriffe ein freies Spiel der Kräfte teilweise verhindern. Im vorliegenden Fall sind allerdings zwei Punkte auffällig: erstens das politische Risiko in der Gestalt des derzeitigen US Präsidenten und zweitens ist das sich ständig ausweitenden Handelsbilanzdefizit der USA gegenüber Europa.

Was letztendlich die wirkliche Ursache für die Trendwende im Wechselkursverhalten war, werden wir vielleicht erst nach der Party erfahren. Ich hatte Sie allerdings bereits in meinem Marktbericht vom April auf die sich anbahnende Trendwende hingewiesen.

Aufgrund der oben erwähnten Umstände wird der Markt wohl tendenziell weiter steigen, wenngleich wir mit Juni in die eher holprige und liquiditätsschwache Zeit des Jahres eintreten. Für Aktieninvestoren ist es ganz speziell in dieser Zeit wichtig auf eine hohe Qualität der Aktien in ihrem Portfolio zu achten.

Somit bleibt meine Markteinschätzung gegenüber dem Vormonat unverändert. Wir dürfen weiterhin mit steigenden Aktienkursen rechnen, wenn auch die Wahrscheinlichkeit für kurzfristige Marktirritationen größer wird, weil im Verlauf des Juni die Marktliquidität zunehmend zu schwinden beginnt.

Executive Summary

- Die Grundstimmung an den Aktienmärkten wird weiterhin freundlich bleiben. Die Chancen für kurze sommerliche Marktgewitter sind allerdings nicht ganz außer Acht zu lassen.

- Die US Notenbank wird vermutlich die Zinsen im Juni nochmals ein wenig – vermutlich um 0,25% – anheben. Die wirtschaftlichen Rahmenbedingungen sind allerdings für deutlichere Zinsanhebungen noch zu labil. In Europa wird die erste Zinsanhebung noch eine Weile auf sich warten lassen.

- Der US Dollar hat eine deutlich Trendwende gegenüber dem Euro vollzogen. Derzeit ist mit einer weiteren Schwächung des US Dollar gegenüber dem Euro zu rechnen.

Wie geht es an den Börsen weiter?

US Aktienmarkt

Die neuesten Wirtschaftszahlen in der US Volkswirtschaft zeichnen folgendes Bild:

Das US Wirtschaftswachstum für das 1. Quartal 2017 wird auf 1,2% geschätzt. Das ist deutlich mehr als die ursprünglich angenommenen 0,9% und hat somit die Analystenschätzungen deutlich übertroffen. Auch die Konsumausgaben sind mit 0,6% deutlich mehr gestiegen als die ursprünglich erwarteten 0,3%. Dies ist insofern beachtenswert, als es der US Notenbank beweist, dass die Wirtschaftsentwicklung nicht ganz so schwach war wie ursprünglich erwartet. Im zwischenzeitlich veröffentlichten Sitzungsprotokoll des Mai Meetings war noch von einigen Mitgliedern zu hören, dass sie mehr Beweise sehen wollen, dass das schwache erste Quartal nur eine kurzfristige Wachstumsschwäche der US Wirtschaft und nicht eine nachhaltige Konjunkturwende war. Dazu gehört neben einer Erhöhung des Wirtschaftswachstums auch ein deutliches Ansteigen der US Konsumausgaben.

Ebenso wird von der Zentralbank der Verlauf der Inflationsrate genau beobachtet. Diese bleibt aber nach wie vor unterhalb der Zielinflation von 2% p.a. Genau beobachtet wird vor allem von der FED- Präsidentin Janet Yellen die Entwicklung am Arbeitsmarkt. Hier will sie eine sich weiter verbessernde Marktsituation sehen. Die letzten vorliegenden Zahlen deuten allerdings nicht unbedingt auf eine Beschleunigung der positiven Entwicklung am Arbeitsmarkt hin. Im April ist die Arbeitslosenrate mit 4,4% zwar auf den niedrigsten Stand seit 10 Jahren gefallen, aber die Lohnsteigerungen fielen im April wieder eher schwach aus. Der Arbeitsmarktbericht wird am 2. Juni vielleicht mehr Aufschluss über die letzten Entwicklungen bringen.

Interessant bleibt allerdings die Frage, warum die sich stetig, wenn auch nur langsam, verbessernden Situation am Arbeitsmarkt kaum nennenswerte Auswirkungen auf die Inflationsrate hat. Trotzdem spricht der einflussreiche FED Gouverneur Lael Brainard davon, „dass eine Zinserhöhung bald als gerechtfertigt erscheinen wird“. Ich denke, die 0,25% Erhöhung im Juni wird es wohl sein. Dann wird man das nächste Mal wohl erst wieder im Herbst über weitere Zinsschritte sprechen.

Was am US Aktienmarkt derzeit auffällt ist das starke Auseinanderklaffen zwischen der Wertentwicklung der großkapitalisierten Werte (wie z.B. der im S&P 500 Index oder der Dow Jones Index) und den kleiner kapitalisierten Werten (wie z.B. jener im Russell 2000 oder dem S&P 400 MidCap Index). So beträgt die Differenz zwischen dem S&P 500 und dem Russell 2000 heuer bereits mehr als 6% zugunsten des S&P 500. Analysten erwarten hier eine baldige Trendumkehr zugunsten der kleineren Werte. Historisch betrachtet sollte die Differenz eher zugunsten der kleineren Werte bestehen. Hier spielt wohl die angekündigte Steuerreform von Donald Trump stark hinein. Davon würden wohl eher die multinationalen Gesellschaften, als die eher auf den US Binnenmarkt fokussierten kleineren Unternehmen, profitieren. Je länger die geplante Steuerreform allerdings auf sich warten lässt, desto größer wird die Wahrscheinlichkeit einer massiven Trendumkehr zugunsten der kleineren Werte.

Asiatischer Aktienmarkt

An den asiatischen Aktienmärkten ist wieder einmal der Nikkei 225 in den Mittelpunkt des Interesses gerückt. Der Index kämpfte derzeit zum wiederholten Mal mit der magischen Marke von 20.000. Sollte der Durchbruch gelingen, wird es interessant. Knapp unter 21.000 liegt dann die letzte technische Hürde – die stammt allerdings aus dem Jahr 2000 und 2015. Fällt auch diese letzte Marke, dann könnte der Nikkei tatsächlich Flügeln bekommen. Aber noch ist es nicht so weit. Weiterhin auf Rekordjagd ist der indische Aktienmarkt. Dieser hat bereits ein neues All-Time- High erreicht. Weiterhin nicht von der Stelle kommt der chinesische Aktienmarkt. Wer sich für diesen Markt interessiert, darf sich weiterhin in Geduld üben.

Rohstoffe

Der Ölmarkt als Trendsetter für die Rohstoffpreisentwicklung scheint derzeit in der Zone 45-55 US Dollar gefangen zu sein. Der Markt dürfte sich augenblicklich auf ein Trading in dieser Preisspanne einstellen. Von den Metallmärkten kommen derzeit auch keine entscheidenden Impulse. Auch hier schwankt der Markt innerhalb gut etablierter Bandbreiten hin und her. Die Agrarprodukte zeigen das gleich Marktverhalten. „Richtungslos“ ist wohl derzeit die beste Charakterisierung für den Rohstoffmarkt.

US Dollar

Im US Dollar hat im Laufe des Monats Mai zunächst einmal eine mittelfristige Trendumkehr und somit ein Verlassen des mittelfristigen Abwärtstrends, im Verhältnis zum Euro stattgefunden. In der Zone zwischen 1,12 und 1,14 zum Euro hat der US Dollar letztes Jahr sehr lange gehandelt, was aus markttechnischen Gründen einen weiteren Kursanstieg zunächst einmal erschweren wird. Im Laufe des Junis wird sich dann wohl entscheiden, ob aus der mittelfristigen Trendumkehr auch eine langfristige Trendwende wird. Gelingt es dem Markt, die Zone über 1,14 nachhaltig zu überwinden, kann der Kurs ohne weiteres im Laufe des heurigen Jahres noch bis auf 1,20 ansteigen. Zunächst erwarte ich mir eine Konsolidierungsphase rundum das derzeitige Kursniveau von 1,12. Vom Verlauf dieser zu erwartenden Konsolidierung hängt die Einschätzung der weiteren Kursentwicklung für das zweite Halbjahr entscheidend ab. Aus heutiger Sicht halte ich einen Kursanstieg bis auf 1,20 im zweiten Halbjahr 2017 für die etwas wahrscheinlicher Variante.

Ausblick für den Omikron 7

In den ersten Monaten des Jahres ist es unserem globalen Aktienfond gelungen, den in Euro gerechneten MSCI World Index out-zu-performen. Nachdem der Fonds sowohl in großen als auch in kleinere und mittelgroße Werte investiert ist, war die Natur des heurigen Kursanstiegen an den Weltmärkten, der sich in erster Linie in den marktbreiten Titeln ereignet hat, kein einfaches Marktumfeld für den Fonds. Die Entscheidung, die Absicherung des US Dollarrisikos in den letzten Wochen zu erhöhen, hat maßgeblich zu dieser Outperformance beigetragen. In den nächsten Wochen erwarte ich mir eine Trendumkehr zugunsten der kleineren und mittleren Aktien, nachdem die großen Werte heuer schon sehr gut gelaufen sind. Auch die überwiegende Absicherung des Dollar Risikos wird in den nächsten Wochen voraussichtlich beibehalten werden. Deshalb rechne ich auch in den kommenden Wochen mit einem günstigen Kursverlauf unseres globalen Aktienfonds.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument dient ausschließlich zu Ihrer unverbindlichen Information und unterliegt daher nicht den gesetzlichen Vorschriften für die Verbreitung von Finanzanalysen. Obwohl wir der Meinung sind, dass die für diese Mitteilung herangezogenen Quellen verlässlich sind, übernehmen wir keine Haftung für die Vollständigkeit, Richtigkeit und Aktualität der hier wieder- gegebenen Informationen. Der Inhalt dieses Dokuments ist nicht rechtsverbindlich und stellt daher keine Handlungsempfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten oder einen steuerlichen oder rechtlichen Rat dar. Eine Investitionsentscheidung bezüglich aller Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgespräches und nicht nur auf Grundlage dieses Dokuments erfolgen. Wert und Rendite einer Anlage in Wertpapiere oder sonstiger Finanzinstrumente können steigen, aber auch fallen, weshalb bei Eintritt be- stimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können. Wertentwicklungen der Vergangenheit lassen keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu. Alle Aussagen geben die aktuelle Einschätzung der SCA wieder, die ohne vorherige Ankündigung geändert werden kann. Dieser Bericht enthält vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit be- schreiben. Jede Aussage in diesem Kommentar, die unsere Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die uns derzeit zur Verfügung stehen. Wir übernehmen keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse weiter- zuentwickeln. Vorausschauende Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Dieses Dokument und die darin wiedergegebenen Informationen richten sich nicht an natürliche oder juristische Personen, die aufgrund ihres Wohn-, bzw. Geschäftssitzes einer ausländischen Rechtsordnung unterliegen, die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlaut- barung steht Interessenten bei der Semper Constantia Invest GmbH, Hessgasse 1, 1010 Wien, zur Verfügung und ist auch auf der Internetseite www.sc-invest.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.