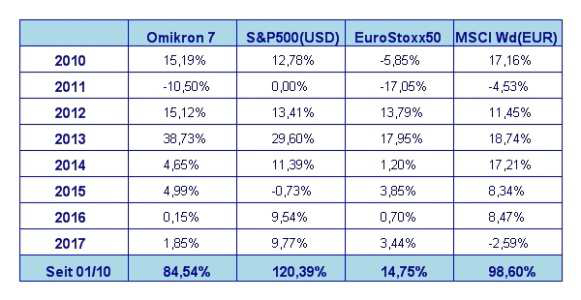

In Summe hat sich im August nicht viel getan. Die großen Aktienbörsen haben im Detail wie folgt performt: S&P 500 -0,1%, DAX -0,5%, Eurostoxx50 -0,9%, FTSE100 +0,8% und der Nikkei 225 -0,4% und der MSCI World (EUR) -2,1%. Unser globaler Aktienfonds Omikron 7 lag mit -1,7% in Euro gerechnet etwas über dem Durchschnitt der großen Weltmärkte.

Wie wird der „Indian Summer“?

Der Sommer ist so gut wie vorbei und auch der Aktienmarkt wird sein übliches Herbst verhalten zeigen. Typischerweise beginnen die Finanzanalysten ihre Gewinnprognosen nach unten zu revidieren, weil der Optimismus zu schwinden beginnt. Zu Beginn des Folgejahres tritt in aller Regel das entgegengesetzte Phänomen auf – da ist tendenziell Optimismus für das gerade erst begonnene Börsenjahr angesagt. Ob es auch heuer so sein wird, bleibt noch abzuwarten – überraschen würde es mich nicht.

These are the facts

Aber sehen wir uns einmal die Fakten aus den US Unternehmensergebnisse der ersten beiden Kalenderquartale an. Tatsache ist, dass die Berichtssaison des 2. Quartals so gut wie vorbei ist. Sie war eine der Besten der letzten Jahre. Das annualisierte Gewinnwachstum liegt bei rund 12% und ist somit das Höchste seit 6 Jahren. Das vorangegangene Quartal war das Beste seit 5 Jahren. Das prognostizierte Gewinnwachstum für das 3. Quartal liegt nur bei 6,8%. Hauptgrund dafür sind die zu erwartenden schlechteren Ergebnisse der Energie- und Kommunikationsaktien. Alle übrigen Marktsektoren zeigen weiterhin steigende Gewinnschätzungen. Bislang ist der US Aktienmarkt (gemessen am S&P 500) weniger stark gestiegen (nämlich nur rund 10%) als die Unternehmensergebnisse. Dies bedeutet, dass die Gewinnbewertung der US Unternehmen tendenziell rückläufig ist. Hingegen beschleunigt sich das US Wirtschaftswachstum weiterhin leicht. Das dritte Quartal ist für die US Wirtschaft oft eines der Besten im Jahr, weil die Agrarexporte (nachdem die Ernte zum großen Teil bereits eingefahren ist) für zusätzliches Wachstum sorgen. Die Schätzungen der Atlanta Fed sagen ein Wirtschaftswachstum für das 3. Quartal 2017 von 3,7% voraus. 2016 lag das Wirtschaftswachstum im 3. Quartal übrigens bei 3,5%. Was heuer noch zusätzlich wirkt, ist der schwächer gewordene US Dollar. Das bedeutet beträchtlichen Rückenwind für die US Exporteure. Das Argument, dass der US Markt überbewertet sei, zieht also für mich nicht wirklich.

Interessant ist auch die Tatsache, dass die Anleiherenditen trotz steigenden Wirtschaftswachstums tendenziell sogar fallen. Die Rendite der 10-jährigen US Staatsanleihe liegt derzeit bei 2,13%. Die Dividendenrendite des S&P 500 liegt bei 1,95%. In der Vergangenheit waren jene Marktphasen, wo sich die Anleihezinsen den Dividendenrenditen des Aktienmarktes genährt haben, sehr gute Kaufzeitpunkte für Aktien. Was bedeutet das nun alles für die Aussichten des Aktienmarktes? Wenn es dem US Aktienmarkt gut geht, geht es den meisten anderen Märkten auch gut. Ein sich beschleunigendes Wirtschaftswachstum, steigende Unternehmensgewinne, rückläufige Gewinnbewertungen und sinkende Anleihezinsen treiben die Investoren in den Aktienmarkt.

Welcher Auslöser beendet die Party?

Bleibt die bange Frage: wird die Party einmal zu Ende gehen? Mein Antwort: ja sicherlich. Offen bleibt nur wann, wie stark wird der Rückgang sein und vor allem warum! In den letzten Monaten haben sich die Stimmen prominenter Investoren gehäuft, die zur Vorsicht mahnten oder gar zum Verkauf rieten. Warren Buffet, George Soros und Bill Gross waren dabei wohl die prominentesten Namen. Bislang liegen sie alle falsch. In Wahrheit liegt das Problem darin, dass wir uns ökonomisch und politisch auf unerforschtem Gebiet bewegen. Das extrem niedrige Zinsniveau, keine wirkliche Inflation, nur schleppende Erholung der Weltwirtschaft, unsichere politische Szenarien – jeder dieser Faktoren könnte ein Auslöser für eine neue Krise sein. Aber wird das auch passieren? Die Vergangenheit hat uns gelehrt, dass niemand die Zukunft wirklich vorher sagen kann. Wir wissen einfach nicht, was die nächste Krise auslösen wird. Nur eines kann ich versprechen: es wird nicht der Auslöser sein, mit dem alle heute rechnen. Darum halte ich es nicht für sinnvoll, auf Crash Prophezeiungen zu hören. Wer einmal zu früh verkauft hat, wird sich irgendwann seinen Fehler eingestehen und zu erhöhten Preisen in den Markt zurückkehren. Vielleicht sogar genau am Höhepunkt. Deshalb ist es wichtig, auf eine Marktkorrektur oder Krise vorbereitet zu sein. Wann eine Korrektur oder Krise wirklich da ist, zeigt uns der Markt selbst mit seinem Kursverlauf. Nicht jede kleine Kurskorrektur sollte Anlass sein, sofort defensiv zu werden. Wir wissen auch nicht, wann sich eine kleine Korrektur in eine große verwandelt. Aber eines ist sicher: am besten ist man aufgehoben, wenn man auch Qualität und Solidität in die Aktienauswahl setzt und Extrembereiche – sowohl im Wachstums- als auch im V aluebereich – meidet. Ertragsoptimierende Maßnahmen lassen sich an einem fundamental und technisch gut ausgewählten Portfolio immer setzen – nur eines sollte man tunlichst vermeiden: gänzlich aus dem Markt zu gehen. Das zeigt der historische Kursverlauf aller Aktienbörsen mehr als deutlich. Auf ein All Time High folgt immer ein nächstes All Time High. Offen bleibt auch hier die Frage wann und warum es zu einem weiteren Anstieg kommen wird – aber nicht ob es dazu kommen wird.

In diesem Sinn bleibe ich grundsätzlich weiterhin positiv für den Kursverlauf an den Aktienmärkten für das heurige Jahr.

Executive Summary

- Die Rahmenbedingungen für einen schönen Börsenherbst – nämlich steigendes Wirtschaftswachstum, niedrige Zinsen steigende Unternehmensgewinne – bleiben bestehen. Was allerdings auch bleibt, ist das erhöhte weltpolitische Risiko.

- Mit weiteren Zinserhöhungen durch die Zentralbanken der USA und Europa ist momentan nicht zu rechnen.

- Der US Dollar liegt weiterhin in einem soliden Abwärtstrend. Hier ist noch kein Ende des Trends abzusehen.

Wie geht es an den Börsen weiter? US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen folgendes Bild: Die Wachstumsrate für das 2. Quartal wird derzeit auf +3% geschätzt. Das ist das stärkste Wirtschaftswachstum seit dem 1. Quartal 2015. Im Jahresvergleich liegt die Inflationsrate für Juli augenblicklich bei 1,7% (nach 1,6% im Juni), die Arbeitslosenrate bei 4,3%, die Lohnkostensteigerungen fielen mit +0,3% etwas höher als im Juni (+0,2%) aus. Die Auftragseingänge für langlebige Wirtschaftsgüter fiel mit -6,8% unerwartet schwach aus. Nimmt man allerdings die volatile Komponenten Flugzeuge und Rüstung heraus, so stiegen die Auftragseingänge im Juli um 0,4% (nach 0% im Juni). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im Juli praktisch unverändert 76,7%. Damit liegt sie weiterhin deutlich unter der historisch maximalen Auslastung während einer Hochkonjunkturphase und bietet daher noch viel Platz nach oben. Das Konsumentenvertrauen ist wieder gestiegen. So betrug der Index der University of Michigan im August 97,3. Ausschlaggebend für den Anstieg war eine positivere Einschätzung der US Wirtschaftslage und der persönlichen Einkommenslage.

Diese Eckdaten deuten weiter darauf hin, dass die US Wirtschaft ihr Wachstempo etwas beschleunigt hat, ohne an ihre Kapazitätsgrenzen zu stoßen. Die Aktienbörsen mögen diese Szenario, da eine unmittelbare Notwendigkeit von Zinserhöhungen nicht gegeben ist und die Gewinnbewertungen auf dem derzeitigen Kursniveau als durchaus akzeptabel erscheinen.

Europäischer Aktienmarkt

Wie läuft derzeit die europäische Wirtschaft im Detail? Das Wirtschaftswachstum in der Eurozone für das 2. Quartal 2017 liegt bei 0,6%, das annualisierte Wachstum bei 2,2%. Die europäischen Spitzenperformer in Sachen Wachstum waren die Niederlande mit +1,5% , Spanien mit +0,9% und Österreich ebenfalls mit +0,9% . Die Inflationsrate der Eurozone ist im August leicht auf 1,5% angestiegen, die Arbeitslosenrate für Juli lag unverändert bei 9,1%. Die Bundesrepublik Deutschland schaffte mit einer Arbeitslosenrate von nur 3,7% den niedrigsten Wert seit 1980. Die Kapazitätsauslastung liegt bei 83,2%. Das Konsumentenvertrauen ist im August mit -1,5 leicht angestiegen. Der historische Höchstwert lag bei +2,2 im Mai 2000, der niedrigste Wert bei -34,6 im März 2009. Die europäische Wirtschaft entwickelt sich weiterhin positiv. Nachdem die EZB scheinbar keinen unmittelbaren Handlungsbedarf in Sachen Zinserhöhungen sieht, ist weiterhin mit einem guten Börsenklima an den europäischen Finanzmärkten zu rechnen. Dämpfend wirkt sich nur der steigende Euro aus.

Asiatischer Aktienmarkt

An den asiatischen Aktienmärkten haben der japanische und der indische Aktienmarkt eine Konsolidierungsphase eingelegt. Unbeeindruckt dessen ist der chinesische Markt, gemessen am CSI300, weiter gestiegen und hat jetzt die Höchststände aus dem Dezember 2015 im Visier. Wie sich an Hand des japanischen Aktienmarktes zeigt, hat die politische Krise um Nordkorea die Anleger nicht wirklich verschreckt. Angenehm ist die Situation rund um Nordkorea sicherlich nicht – aber ich denke die Großmächte dieser Welt sind sich für den Ernstfall ziemlich einig was hier zu tun wäre. Deshalb denke ich, dass diese Krise gar nicht eskalieren wird.

Rohstoffe

Rohöl hat es bislang nicht geschafft, die Marke von 50 Dollar nachhaltig zu überwinden. Daraufhin ist der Markt wieder zurückgefallen und übt jetzt einen zweiten Anlauf. Kupfer hingegen scheint es für den Augenblick geschafft zu haben. Hier zeigt sich ein deutlicher Aufwärtstrend. Gold ist auch ein wenig in die Gänge gekommen – aber eben nur ein wenig. Überzeugend wie bei Kupfer ist die Bewegung allerdings noch nicht. Silber zeigt momentan noch keinerlei Ausbruchstendenzen. Bei den Agrarprodukten hat sich eine massive Abwärtsbewegung etabliert. Zusammengefasst kann nur Kupfer derzeit wirklich überzeugen. Das allerdings könnte durchaus als Indikator für eine sich ständig verbessernde Weltkonjunktur gesehen werden.

US Dollar

Weiterhin unverändert auf Höhenflug ist der Euro. Wie das berühmte heiße Messer durch die Butter hat er alle Widerstände auf seinem Weg nach oben bisher genommen und sogar die Marke von 1,20 kurzfristig durchstoßen. Nun ist der Weg jetzt frei in Richtung 1,25. Aus technischer Sicht gilt das gleiche, wie schon letzten Monat: der Markt ist schon stark überkauft, sodass das derzeitige Tempo wohl nicht dauerhaft aufrecht zu erhalten ist. Wieweit allerdings die jetzt noch auf den Zug aufspringende Trittbrettfahrer den Markt noch treiben können, ist derzeit schwer einschätzbar. Jedenfalls erscheint es jetzt ratsam US Dollar Investments entsprechend gegen Währungsverluste abzusichern, da ein Ende des Trends nicht abzusehen ist. Eine Konsolidierungsphase ist allerdings immer wahrscheinlicher.

Dieses Dokument dient ausschließlich zu Ihrer unverbindlichen Information und unterliegt daher nicht den gesetzlichen Vorschriften für die Verbreitung von Finanzanalysen. Obwohl wir der Meinung sind, dass die für diese Mitteilung herangezogenen Quellen verlässlich sind, übernehmen wir keine Haftung für die Vollständigkeit, Richtigkeit und Aktualität der hier wieder- gegebenen Informationen. Der Inhalt dieses Dokuments ist nicht rechtsverbindlich und stellt daher keine Handlungsempfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten oder einen steuerlichen oder rechtlichen Rat dar. Eine Investitionsentscheidung bezüglich aller Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgespräches und nicht nur auf Grundlage dieses Dokuments erfolgen. Wert und Rendite einer Anlage in Wertpapiere oder sonstiger Finanzinstrumente können steigen, aber auch fallen, weshalb bei Eintritt be- stimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können. Wertentwicklungen der Vergangenheit lassen keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu. Alle Aussagen geben die aktuelle Einschätzung der SCA wieder, die ohne vorherige Ankündigung geändert werden kann. Dieser Bericht enthält vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit be- schreiben. Jede Aussage in diesem Kommentar, die unsere Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die uns derzeit zur Verfügung stehen. Wir übernehmen keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse weiter- zuentwickeln. Vorausschauende Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Dieses Dokument und die darin wiedergegebenen Informationen richten sich nicht an natürliche oder juristische Personen, die aufgrund ihres Wohn-, bzw. Geschäftssitzes einer ausländischen Rechtsordnung unterliegen, die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlaut- barung steht Interessenten bei der Semper Constantia Invest GmbH, Hessgasse 1, 1010 Wien, zur Verfügung und ist auch auf der Internetseite www.sc-invest.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.