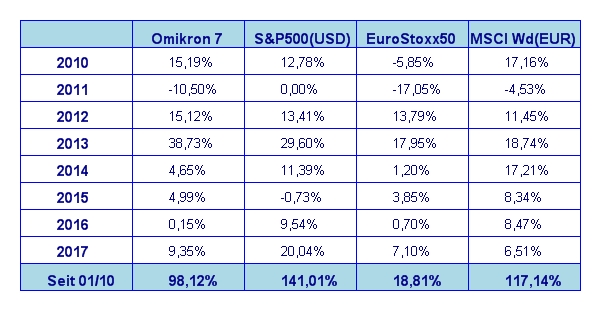

Ziemlich unspektakulär ist das Börsenjahr 2017 zu Ende gegangen. Im Dezember haben die großen Weltmärkte wie folgt abgeschlossen: S&P 500 +1,0%, DAX -1,0%, Eurostoxx50 -2,0%, FTSE100 +4,8%, der Nikkei 225 +0,2% und der MSCI World (EUR) +0,5%. Unser globaler Aktienfonds Omikron 7 lag mit +1,5% etwas besser als der Durchschnitt der Weltbörsen.

Ein Rückblick auf das Jahr 2017

Ein kurzer Rückblick auf das Jahr 2017 zeigt, dass die Performance weltweit wohl deutlich besser war, als es die meisten Anleger zu Beginn des Jahres erwartet hatten. Der S&P 500 lag bei rund +19%, der DAX bei rund +12%, der Eurostoxx50 bei etwa +6% und der MSCI World in Euro gerechnet bei ebenfalls +6%. Das Zustandekommen der US Steuerreform mit ihren sehr positiven Auswirkungen auf die künftigen Ergebnisse der US Unternehmen hatte diesem Markt am Schluss noch eine gehörige Portion extra Momentum verliehen. Das ist letztendlich auch einer der Hauptgründe, warum der US Markt eine deutlich bessere Entwicklung aufwies als die meisten europäischen Aktienmärkte. Die andere Hauptkomponente lag in der Entwicklung des US Dollar gegenüber dem Euro. So hatte die US Währung im Laufe des Jahres 2017 gegenüber dem Euro fast 14% an Wert eingebüßt. Das waren echte „Windfall Profits“ für die US Exportteure und doch – vor allem gegen Jahresende – ein spürbarer Gegenwind für die europäische Exportwirtschaft.

Eine erste Vorschau auf 2018

Nach der Rückblende auf das Jahr 2017 folgt nun ein erster Ausblick auf das Jahr 2018. Die Frage aller Fragen lautet natürlich: Geht noch eine Runde oder war’s das jetzt mit der Börsen Hausse. Diejenigen, die mich schon länger kennen wissen, dass ich kein Freund von Bauchgefühl oder – „meine Erfahrung sagt mir, dass …“- Prognosen bin. Ich verlasse mich ausschließlich darauf, was mir die Märkte mit ihren Preisbewegungen sagen (denn der Markt weiß ja angeblich ohnedies alles) und paare das mit statistischen W ahrscheinlichkeiten und harten Break Punkten – nämlich gemessen an jenem Preis am Markt, wo meine Prognose sich als falsch heraus stellt. Um hier zwei praktische Beispiel zu geben: für den S&P 500 liegt der Break Point bei 2321 Punkten, für den DAX bei 11868 und für den Eurostoxx50 3363 Punkten. An diesen Punkten bricht aus heutiger Sicht der derzeit bestehende Aufwärtstrend und der Markt beginnt eine Korrekturphase. Ob und wann dies passieren wird, vermag ich auch nicht zu sagen – allerdings wird eine etwa 10%-ige Marktkorrektur in nächster Zeit unvermeidlich sein. Das bedeutet aber nicht, dass die Börsenhausse nun zu Ende ist. Es bedeutet vorerst nur, dass der Markt zunächst einmal eine Pause einlegt. Der Vollständigkeit halber sei erwähnt, dass diese Break Points keine unveränderlichen Größen sind, sondern sich aufgrund des aktuellen Marktgeschehens gegebenenfalls auch verändern können. Alle daran interessierten Leser finden die jeweils aktuellen Punkte auf unserer neuen Home Page unter „Marktkommentar/T agesaktuelle Markteinschätzung“.

Erwartet uns eine Kurskorrektur gleich zu Jahresbeginn?

Aber nun zurück zur Markteinschätzung für 2018. Ich erwarte mir für das Jahr 2018 wieder eine deutlich positive Börsenentwicklung. Die vorerwähnte Kurskorrektur werden wir sicherlich im Laufe des Jahres sehen – aufgrund der starken Kursanstiege des Jahres 2017 wohl eher zu Anfang des Jahres 2018. Der S&P 500 weist nun seit 14 Monaten ständig steigende Notierungen auf. Die Wahrscheinlichkeit, dass dies unvermindert so weiter geht ist äußerst gering. Bereits nach sieben Monaten mit steigenden Notierungen steigt die Wahrscheinlichkeit einer Kurskorrektur rapide an. Wir befinden uns also jetzt bereits in einem statistischen Grenzbereich – zumindest was den S&P 500 anbelangt. Und der ist nun einmal das weltweit wichtigste Börsenbarometer. Zu guter Letzt werden aber die Gewinnsteigerungen der US Unternehmen – aufgrund der Effekte der Steuerreform – wieder die Oberhand gewinnen und den Markt nach oben treiben. Dies vor allem deshalb, weil die Finanzanalysten zum Großteil den Steuereffekt noch nicht in ihre Gewinnschätzungen für 2018 eingearbeitet haben. Dies geschieht wohl im Verlauf der ersten Wochen des Jahres 2018.

Das einzig unkalkulierbare Risiko ist: „Die Politik“

Was aus heutiger Sicht natürlich nicht einzukalkulieren ist, sind politische Risiken. Vom US Präsidenten Trump selbst bis hin zum Raketenpräsidenten von Nordkorea kann jederzeit massives Störfeuer kommen. Aber politische Risiken sind nun einmal unkalkulierbar und können nur anhand einer konkreten Situation beurteilt werden. Und das ist derzeit nun einmal nicht möglich.

Die Zinspolitik der beiden großen Notenbanken FED und EZB werden der Börse auch weiterhin keine großen Kopfschmerzen bereiten. Der US Markt hat bisher auf keine der Zinserhöhungen der US Notenbank reagiert – der Spielraum für weitere Zinserhöhungen scheint zudem derzeit eher beschränkt zu sein. Die EZB hat nicht einmal noch das Wort „Zinserhöhung“ in den Mund genommen.

Ob der europäische Aktienmarkt oder der US Aktienmarkt 2018 besser abschneiden werden, hängt meiner Meinung nach auch sehr stark vom weiteren Kursverlauf des Währungspaares EUR/USD ab. Ich rechne weiterhin mit einem schwachen US Dollar gegenüber dem Euro.

Warum das so sein soll, lässt sich aus zwei Blickwinkeln heraus beantworten: das markttechnische Argument lautet, dass historisch betrachtet Trends dieses Währungspaares in der Regel mindestens 2 Jahre lang laufen. Und der Trend ist nun einmal eindeutig in Richtung eines stärkeren Euros. Das fundamentale Argument ist allerdings wesentlich schwieriger. Eigentlich müsste aufgrund der rund 2% Zinsdifferenz zwischen US Dollar und Euro mehr Geld in den Dollar Raum zur Veranlagung fließen und damit die US Dollar Nachfrage erhöhen und diesen damit stärken. Aber das Gegenteil passiert. Das Argument, dass vermehrt zu hören ist, lautet, dass die US Steuerreform das US Budgetdefizit erhöht und damit den US Dollar schwächt. Scheinbar ist letzteres Argument derzeit das zugkräftigere.

Ich persönlich orientiere mich ausschließlich an den Marktpreisen (siehe oben). Die Markttechnik deutet auf einen weiterhin starken Euro hin – und dabei bleibt es bis der Markt sich zur Umkehr des Trends entschließt. Um Ihnen auch hier den Break Point zu liefern: der liegt derzeit bei 1,1551. Zusammenfassend gehe ich also von einem etwas wackeligen Start ins neue Börsenjahr aus – für den Rest des Jahres sehe ich letztendlich aber wieder eine freundliche Kursentwicklung.

Executive Summary

- Auch das Börsenjahr 2018 sollte wieder Kursgewinne bringen. Die weltweit gute Konjunktur und die Auswirkungen der US Steuerreform werden trotz zu erwartender Marktkorrekturen für eine freundliche Börsenstimmung sorgen.

- Die niedrigen Inflationsraten in den USA und in Europa werden die Zinsen weiterhin auf einem tiefen Niveau halten. Weitere Zinserhöhungen durch die FED sind momentan noch nicht abzusehen.

- Der US Dollar wird weiterhin zur Schwäche gegenüber dem Euro neigen. Hier könnten wir im Jahr 2018 auch Kurse in Richtung 1,30 sehen.

Wie geht es an den Börsen weiter?

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen folgendes Bild:

Das Wirtschaftswachstum für das 3. Quartal 2017 beträgt +3,2% und somit um 0,1% niedriger als die letzte Schätzung. Trotzdem ist es das stärkste Wirtschaftswachstum seit 2015. Die Inflationsrate liegt für November liegt bei 2,2% (nach 2,0% für Oktober), die Arbeitslosenrate für November liegt bei 4,1% (nach 4,1% für den Oktober), die Lohnkostensteigerungen fielen mit +0,2% im November etwas höher aus als im Oktober (-0,1%). Die Auftragseingänge für langlebige Wirtschaftsgüter für Oktober fielen mit +1,3% deutlich höher aus als im Vormonat (-0,4%).

Die Kapazitätsauslastung der US Produktions- betriebe war im November mit 77,1% etwas höher aus als im Vormonat (diese lag bei 77%). Das Konsumentenvertrauen ist etwas gesunken. So betrug der Index der University of Michigan im November 95,9 nach 98,5 im Oktober. Das ist der niedrigste Wert seit 3 Monaten.

Diese Eckdaten weisen darauf hin, dass die US Wirtschaft ihr Wirtschaftswachstempo weiterhin auf hohem Niveau hält, ohne an ihre Kapazitäts- grenzen zu stoßen. Die Wirtschaftslage wird vom Markt weiterhin positiv eingeschätzt. Jedenfalls lässt sich das so am Kursverlauf des Aktienmarktes der letzten Wochen ablesen.

Europäischer Aktienmarkt

Das Wirtschaftswachstum in der Eurozone für das 3. Quartal 2017 betrug 0,6% (nach +0,7% im 2. Quartal). Die am schnellsten wachsenden Volkswirtschaften im 3. Quartal 2017 waren Deutschland, Österreich und Spanien (jeweils +0,8%). Im Jahresvergleich ist das Wachstum der Eurozone bei 2,6% gelegen. Das ist der höchste Wert seit dem ersten Quartal 2011. Die Inflationsrate der Eurozone lag im November relativ unverändert bei 1,5%, die Arbeitslosenrate lag bei 8,8%. Die Kapazitätsauslastung lag im 4. Quartal bei 83,8% (gegenüber 83,2% im 3. Quartal) und ist somit weiter leicht ansteigend. Das Konsumentenvertrauen ist im Dezember mit 0,5 (nach 0 im V ormonat) abermals leicht angestiegen. Dies ist der höchste Wert seit 2001. Das Wirtschaftswachstum im Euroraum beschleunigt sich also weiter leicht. Nachdem die EZB an ihrer derzeitigen Zinspolitik bis auf weiteres unverändert festhält, steht einer positiven Entwicklung der europäischen Aktienmärkte aus zinspolitischer Sicht derzeit nichts im Wege.

Asiatischer Aktienmarkt

Der japanische Nikkei Index hat im Dezember seine Konsolidierung auf hohem Niveau fortgesetzt. Ähnliches gilt auch für den indischen und den chinesischen Aktienmarkt. Insgesamt haben die großen asiatischen Märkte an oder in der Nähe ihrer Jahreshöchststände geschlossen. Deshalb ist auch aus markttechnischer Sicht weiterhin mit einer positive Entwicklung zu rechnen.

Rohstoffe

Eindeutig weiter im Aufwärtstrend befindet sich Rohöl. Der Markt hat, wie schon im Marktkommentar vom November angekündigt, auf dem Jahreshöchststand von 60 Dollar geschlossen.

Dieser ungebrochene Aufwärtstrend sollte sich zunächst einmal auch zu Jahresbeginn 2018 fortsetzen. Kupfer hat sich wohl am Rohöl ein Beispiel genommen und hat das Jahr 2017 ebenfalls auf Jahreshöchststand beendet. Sowohl Rohöl wie auch Kupfer sind wichtige Konjunkturindikatoren – und die positive Preisentwicklung zu Jahresende deutend auf einen weiteren weltweiten Konjunktur- aufschwung hin. Mit einer derart positiven Preisentwicklung konnten einmal mehr die Edelmetalle nicht mithalten. Zwar wirkte sich der schwache US Dollar stützend auf den Preis aus, aber überzeugend war die Aufwärts- bewegung bislang noch nicht. Der Preisdruck auf den Agrarmärkten hält weiter an. Zu Jahresende lagen hier die Preise in der Nähe der Jahrestiefststände.

US Dollar

Wie im letzten Marktkommentar angekündigt, hat der US Dollar wieder den seit Jahresanfang 2017 etablierten Trend wieder aufgenommen und hat das Jahr bei rund 1,20 beendet ohne einen neuen Höchststand zu markieren. Der Trend für 2018 weist eindeutig in Richtung der Marke von 1,25 und wahrscheinlich auch darüber hinaus. Ob der Markt die Dynamik der Bewegung des V orjahres in gleichem Maß fortsetzen kann bleibt allerdings noch abzuwarten. Aus heutiger Sicht rechne ich eher im 2. Quartal 2018 mit einer diesbezüglichen Entscheidung. Ein bestimmender Auslöser hierfür wird wohl die EZB sein. Sobald eine Änderung der Zinspolitik der europäischen Zentralbank erkennbar ist, erwarte ich mir wieder mehr Preisdynamik. Der V erlauf des Marktes im Jänner wird hier aber wahrscheinlich schon den ersten Aufschluss auf die weitere Preisentwicklung für 2018 geben.

Ausblick für den Omikron 7

Unser globaler Aktienfonds hat sich im Dezember etwas besser als die großen Weltbörsen entwickelt und mit einer Jahresperformance von +9% (also deutlich besser als der MSCI World (EUR) mit +6%) abgeschlossen. Als entscheidendes Plus hat sich einmal mehr die Währungsabsicherung gegenüber dem US Dollar bewährt. Ein Ende der Kursschwäche des US Dollar gegenüber dem Euro ist derzeit noch nicht absehbar, weshalb unsere US Aktienbestände auch nahezu vollständig abgesichert bleiben. Der Fonds hat das Jahr dann auch mit einem neuen Höchstkurs beendet. Dies zeigt, dass wir für das Jahr 2018 richtig positioniert sind. Zu Jahresanfang 2018 könnte der Marktverlauf generell etwas unruhig werden, da mit Gewinnmitnahmen zu rechnen sein wird. An der generell positiven Einschätzung für das Börsenjahr 2018 sollte dies allerdings nichts ändern.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

PDF Version: SCA_Marktkommentar_Dezember-2017

Dieses Dokument dient ausschließlich zu Ihrer unverbindlichen Information und unterliegt daher nicht den gesetzlichen Vorschriften für die Verbreitung von Finanzanalysen. Obwohl wir der Meinung sind, dass die für diese Mitteilung herangezogenen Quellen verlässlich sind, übernehmen wir keine Haftung für die Vollständigkeit, Richtigkeit und Aktualität der hier wieder- gegebenen Informationen. Der Inhalt dieses Dokuments ist nicht rechtsverbindlich und stellt daher keine Handlungsempfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten oder einen steuerlichen oder rechtlichen Rat dar. Eine Investitionsentscheidung bezüglich aller Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgespräches und nicht nur auf Grundlage dieses Dokuments erfolgen. Wert und Rendite einer Anlage in Wertpapiere oder sonstiger Finanzinstrumente können steigen, aber auch fallen, weshalb bei Eintritt be- stimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können. Wertentwicklungen der Vergangenheit lassen keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu. Alle Aussagen geben die aktuelle Einschätzung der SCA wieder, die ohne vorherige Ankündigung geändert werden kann. Dieser Bericht enthält vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit be- schreiben. Jede Aussage in diesem Kommentar, die unsere Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die uns derzeit zur Verfügung stehen. Wir übernehmen keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse weiter- zuentwickeln. Vorausschauende Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Dieses Dokument und die darin wiedergegebenen Informationen richten sich nicht an natürliche oder juristische Personen, die aufgrund ihres Wohn-, bzw. Geschäftssitzes einer ausländischen Rechtsordnung unterliegen, die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlaut- barung steht Interessenten bei der Semper Constantia Invest GmbH, Hessgasse 1, 1010 Wien, zur Verfügung und ist auch auf der Internetseite www.sc-invest.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.