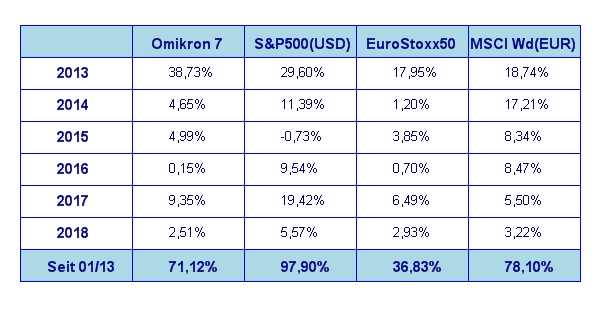

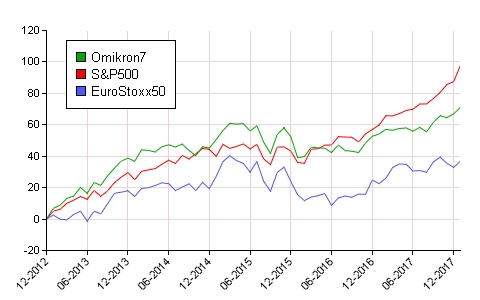

Ein fulminanter Start in das Börsenjahr 2018 ist geglückt. Im Jänner haben die großen Weltmärkte wie folgt abgeschlossen: S&P 500 +5,6%, DAX +2,1%, Eurostoxx50 +3,0%, FTSE100 -2,0%, der Nikkei 225 +1,5% und der MSCI World (EUR) +1,8%. Unser globaler Aktienfonds Omikron 7 war mit +2,5% wieder gut dabei.

Der Raketenstart ins Jahr 2018

Der Start in das Börsenjahr 2018 war ziemlich spektakulär. Der Markt stieg unaufhörlich bis in den letzten Jännertagen die längst fällige Marktkorrektur einsetzte. Das rief sofort die Zweifler auf den Plan, ob das nun das Ende der Börsenhausse sei. Meine Antwort dazu: Nein, das wird höchstwahrscheinlich nicht so sein. Der Grund ist ganz einfach. Wir stehen gerade am Anfang der Berichtssaison für die Unternehmensergebnisse des 4. Quartals 2017. Die bisher veröffentlichten Ergebnisse liegen meist deutlich über den Erwartungen der Analysten. Was die US Aktien anbelangt, kommt noch der gewinnsteigernde Effekt der Steuerreform für die Gewinnschätzungen 2018 hinzu. So gesehen sind die erhöhten Bewertungen vieler Aktien durchaus vertretbar. Dazu kommt, dass in den letzten Wochen ein Phänomen zu beobachten war, das sehr selten vorkommt. Üblicherweise nimmt mit Fortschreiten einer Börsenhausse gegen Ende der Bewegung die Marktbreite deutlich ab. Das heißt, dass für neue Indexhöchststände immer weniger Aktien verantwortlich sind. Genau das Gegenteil ist aber jüngst – vor allem am US Markt – geschehen. Statt abzunehmen, hat die Marktbreite zugenommen. Der Markt hat sozusagen seine zweite Raketenstufe gezündet.

Was kann die Rakete aus ihrer Flugbahn werfen?

Gerade weil der Markt derzeit nur eine Richtung zu kennen scheint, nämlich die nach oben, sollte man nicht gleich in bedingungsloses Jubelgeheul ausbrechen. Es zeichnen sich speziell drei Stolpersteine ab, die die Rakete „Aktienmarkt 2018“ zum Stoppen bringen könnten.

Da wäre allen voran einmal die Entwicklung der US Renditen. Die 10-jährigen Staatsanleihen haben die kritische Rendite Marke von 2,68% übersprungen. Somit notieren sie auf dem höchsten Stand seit 4 Jahren. Sollten die Zinsen am langen Ende weiter steigen, wird die FED um weitere Erhöhungen der Leitzinssätze nicht herumkommen. Das könnte dann auch für den Aktienmarkt problematisch werden. Gegen eine baldige weitere Zinserhöhung spricht allerdings die Tatsache, dass die Inflationsrate immer noch unter der Zielmarke der FED von rund 2% liegt. Hinzu kommt noch eine deutliche Abnahme der „Housingstarts“ – also der neu zu errichtenden Eigenheime. Das bedeutet für die Banken weniger Baufinanzierungen und somit einen Druck auf ihre Ergebniszahlen. Eine Zinserhöhung der Leitzinsen durch die FED würde tendenziell zu einem Abflachen der Zinskurve führen und somit zusätzlichen Druck auf die Bankgewinne erzeugen. Rückläufige Gewinnmargen bei den Banken will die FED aber tunlichst vermeiden, da dies die Krisenanfälligkeit des Finanzsektors erhöht. Auf die Rendite der europäische Benchmark, die 10-jähirge deutsche Bundesanleihe, hat sich von 0,3% Rendite noch zu Jahresbeginn auf rund 0,7% hochgeschraubt. Sicherlich noch immer ein ultra tiefes Niveau, aber gleichzeitig auch die höchste Rendite seit September 2015.

Der zweite mögliche Stolperstein ist der strenge Winter und die extrem niedrigen Temperaturen sowie der massive Schneefall der fast die gesamte USA erfasste. Anfang Jänner wurden an vielen Orten die tiefsten Temperaturen verzeichnet seit es Wetteraufzeichnungen gibt. Ich hatte schon die „Housingstarts“ erwähnt. Der Rückgang an Baubeginnen betrug seit November rund 8%. Das Baugewerbe stellt jedoch einen wichtigen Faktor bei Ermittlung der Wirtschaftsleistung dar. Es ist daher mit einem etwas schwächeren Wirtschaftswachstum für das 4. Quartal 2017 bzw. des 1. Quartal 2018 zu rechnen.

Der dritte Stolperstein ist die Finanzierung der US Verwaltungsbehörden. Im Jänner kam es wieder einmal für einige Tage zu einem „Government Shutdown“. Man konnte sich zwar auf eine kurzfristige Überbrückungsfinanzierung einigen, jedoch liegt das Problem ab 8. Februar wieder auf dem Tisch. Diese Budgetmisere drückt zusätzlich auf das Börsenklima. Aufgrund der derzeit sehr kontroversiellen politischen Situation in Washington kann wohl niemand vorhersagen, wie sich dieses Politdrama weiter entwickeln wird.

Die Rakete umkreist die Erde – aber sie fliegt noch nicht zum Mond

Der US Dollar ist seit Jahresbeginn gegenüber dem Euro um mehr als 3,3% gefallen. Daran konnte auch das Lippenbekenntnis von Trump für einen starken US Dollar nichts nachhaltig ändern. Mittelfristig sollte der US Dollar tendenziell weiterhin zur Schwäche gegenüber dem Euro neigen.

Was bedeutet das alles für den Rest des Börsenjahres 2018? Ich erwarte mir im S&P 500 einen Indexhöchststand von rund 3000 Punkten. Also rund 5% über dem derzeitigen Niveau. Ähnliches gilt für die europäischen Aktienmärkte. Je nach Entwicklung der kurzfristigen politischen und wirtschaftlichen Situation kann es durchaus heuer zu etwas stärkeren Korrekturen kommen. Der Markt ist mehr als überfällig für eine längere Atempause. Was allerdings nichts an meiner derzeit insgesamt positiven Markteinschätzung für 2018 ändert.

Executive Summary

-

- Der starke Kursanstieg im Jänner dämpft etwas die weiteren Kurserwartungen für den Rest des Jahres 2018. Das derzeitige Tempo ist so nicht durchzuhalten. Insgesamt ist der Ausblick jedoch positiv, mit stärken Kurskorrekturen im Laufe des Jahres ist allerdings zu rechnen.

- Weitere Zinserhöhungen durch die FED sind momentan noch nicht abzusehen. Ab dem 2. Quartal 2018 ist jedoch wieder mit leichten Zinserhöhungen – vermutlich im Gleichklang mit der EZB zu rechnen.

- Der US Dollar wird weiterhin zur Schwäche gegenüber dem Euro neigen. Ein Kursziel von jenseits der Marke von 1,30 scheint immer wahrscheinlicher zu werden.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen folgendes Bild:

Das Wirtschaftswachstum für das 3. Quartal 2017 beträgt +2,6% und somit um 0,6% niedriger als die letzte Schätzung. Die Analystenschätzungen lagen bei +3%.Für das Gesamtjahr 2017 würde sich so ein Wirtschaftswachstum von 2,3% ergeben. Das Wirtschaftswachstum 2016 betrug 1,5%.

Die Inflationsrate liegt für Dezember liegt bei 2,1% (nach 2,2% für November), die Arbeitslosenrate für Dezember liegt unverändert bei 4,1% (nach 4,1% für den November), die Lohnkostensteigerungen fielen mit +0,3% im Dezember etwas höher aus als im November (+0,1%). Die Auftragseingänge für langlebige Wirtschaftsgüter für Dezember fielen mit +2,9% höher aus als im Vormonat (+1,7%). Die Kapazitätsauslastung der US Produktionsbetriebe war im Dezember mit 77,9% etwas höher aus als im Vormonat (diese lag bei 77,1%). Das Konsumentenvertrauen ist wieder etwas gesunken. So betrug der Index der University of Michigan im Jänner 2018 94,4 nach 95,9 im Dezember 2017. Das ist der niedrigste Wert seit 6 Monaten.

Aufgrund dieser Daten lässt sich ein leichtes Abflachen des US Wirtschaftswachstums feststellen. Der extreme strenge Winter in weiten Teil der USA mag hier durchaus einen etwas größeren Einfluss als erwartet ausgeübt haben. Jedenfalls hat die Fed in ihrem sogenannte „Beige Book“ – also ihrem Bericht zur Konjunkturlage in den USA – mehrfach Bezug auf die ungewöhnliche Wettersituation genommen. Es werden die Wirtschaftsdaten der nächsten Wochen werden hier wohl etwas mehr Klarheit bringen.

Europäischer Aktienmarkt

Das Wirtschaftswachstum in der Eurozone für das 4. Quartal 2017 betrug 0,6% (nach final +0,7% im 3. Quartal). Die am schnellsten wachsenden Volkswirtschaften im 3. Quartal waren Deutschland, Österreich und Spanien (jeweils +0,8%). Für das gesamte Jahr 2017 betrug das Wirtschaftswachstum in der Eurozone +2,5%, das stärkste Wachstum innerhalb der letzten 10 Jahre. Die Inflationsrate der Eurozone lag im Dezember relativ unverändert bei 1,4% (nach 1,5% im November), die Arbeitslosenrate lag bei 8,7%. Die Kapazitätsauslastung lag im 4. Quartal bei 83,8% (gegenüber 83,2% im 3. Quartal). Das Konsumentenvertrauen ist im Jänner mit 1,3 (nach 0,5 im Vormonat) abermals leicht angestiegen. Dies ist der höchste Wert seit August 2000. Das Wirtschaftswachstum im Euroraum beschleunigt sich also weiter leicht. Was die Zinspolitik der EZB anbelangt, so ist mit einer ersten Zinserhöhung vielleicht sogar noch im ersten Quartal 2018 zu rechnen. Der derzeitige Zinsanstieg in den USA würde diesen Schritt erleichtern auch die Inflation in der Eurozone noch immer auf sehr tiefen Niveau verharrt.

Asiatischer Aktienmarkt

Der japanische Nikkei Index zeigt nach seinem explosiven Start ins Jahr 2018 derzeit etwas Ermüdungserscheinungen. Der chinesische Aktienmarkt hat sich hier bislang etwas besser gehalten. Nach wie vor einen ungestümen Vorwärtsdrang entwickelt der indische Aktienmarkt. Dieser hinterlässt von den drei großen asiatischen Märkten momentan den weitaus besten charttechnischen Eindruck.

US Dollar

Wie im letzten Marktkommentar angekündigt, hat der US Dollar sein Etappenziel von 1,25 im Laufe des Jänners erreicht. Der Trend weist weiterhin in Richtung der Marke von 1,30. Dies wird aber noch einige Zeit dauern bis er dort ankommt. Zunächst wird wohl einer Konsolidierungphase notwendig sein, um die überkaufte Marktlage abzubauen und Schwung für die nächste Etappe zu sammeln. Wie lange diese Konsolidierungphase andauern könnte, ist derzeit noch schwer abzuschätzen. Solange der Markt nicht unter die Marke von 1,20 fällt, bleibt jedenfalls der mittelfristige Trend bis auf weiteres bestehen. Der Abschluss des ersten Quartals 2018 wird hier mehr Aufschluss liefern.

Rohstoffe

Wie im letzten Marktkommentar angekündigt, befand sich Rohöl im Jänner weiter im Aufwärtstrend. Der Markt hält sich derzeit problemlos über der Marke von 60 Dollar und konnte kurzfristig sogar die Marke von 66 Dollar überspringen. Allerdings scheint die charttechnische Lage nun ziemlich überkauft, sodass eine Seitwärtsbewegung derzeit wohl die wahrscheinlichste Prognose für die nächsten Wochen ist.

Kupfer konsolidiert auf hohem Niveau. Der schwache US Dollar konnte schließlich auch den Goldpreis etwas beflügeln. Allerdings scheiterte dieser vorerst noch einmal an den Höchstständen von 2017. Silber machte sich erst gar nicht auf den Weg. Zaghafte Lebenszeichen geben hingegen die Agrarmärkte von sich. Ob es sich hierbei nur um die Eindeckung von Shortpositionen handelt oder echte Nachfrage dahintersteht lässt sich derzeit noch nicht mit Sicherheit sagen. Hier bleibt momentan nichts andres übrig als Preisentwicklung der nächsten Wochen abzuwarten.

Ausblick für den Omikron 7

Unser globaler Aktienfonds sich hat im Jänner etwas besser als der MSCI World (EUR) geschlagen. Der Bestperformer unter den großen Aktienmärkte, der S&P 500, hat im Jänner respektable 5,6% zugelegt. Allerdings im gleichen Zeitraum der Dollar ebenso respektable 3,3% an Wert gegenüber dem Euro verloren. In Euro gerechnet also eine Monatsperformance von nur mehr +2,3%. Als entscheidendes Plus hat sich einmal mehr die Währungsabsicherung gegenüber dem US Dollar bewährt. Als Underperformer haben sich im Jänner die Klein- und Mittelgroßen Aktien am US Markt herausgestellt. Genau gegengleich lief es in Europa. Hier war beispielsweise der SDAX um 1,5% stärker als der große Bruder DAX. Hier wirkt sich scheinbar der starke Euro negativer auf die großen deutschen Exportwerte aus, als auf die deutschen Mittelstandwerte. Im Omikron 7 sind wir in den großen Marktsegmenten mit den jeweils fundamental besten Werten vertreten. So gleichen sich unterschiedliche Marktströmungen bestmöglich aus und zu guter Letzt sind die guten Fundamentaldaten unserer Investments über alle Marktsegmente hinweg der ausschlaggebende Faktor für eine nachhaltig gute Performance.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

PDF version: SCA_Marktkommentar_180131

Dieses Dokument dient ausschließlich zu Ihrer unverbindlichen Information und unterliegt daher nicht den gesetzlichen Vorschriften für die Verbreitung von Finanzanalysen. Obwohl wir der Meinung sind, dass die für diese Mitteilung herangezogenen Quellen verlässlich sind, übernehmen wir keine Haftung für die Vollständigkeit, Richtigkeit und Aktualität der hier wieder- gegebenen Informationen. Der Inhalt dieses Dokuments ist nicht rechtsverbindlich und stellt daher keine Handlungsempfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten oder einen steuerlichen oder rechtlichen Rat dar. Eine Investitionsentscheidung bezüglich aller Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgespräches und nicht nur auf Grundlage dieses Dokuments erfolgen. Wert und Rendite einer Anlage in Wertpapiere oder sonstiger Finanzinstrumente können steigen, aber auch fallen, weshalb bei Eintritt be- stimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können. Wertentwicklungen der Vergangenheit lassen keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu. Alle Aussagen geben die aktuelle Einschätzung der SCA wieder, die ohne vorherige Ankündigung geändert werden kann. Dieser Bericht enthält vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit be- schreiben. Jede Aussage in diesem Kommentar, die unsere Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die uns derzeit zur Verfügung stehen. Wir übernehmen keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse weiter- zuentwickeln. Vorausschauende Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Dieses Dokument und die darin wiedergegebenen Informationen richten sich nicht an natürliche oder juristische Personen, die aufgrund ihres Wohn-, bzw. Geschäftssitzes einer ausländischen Rechtsordnung unterliegen, die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlaut- barung steht Interessenten bei der Semper Constantia Invest GmbH, Hessgasse 1, 1010 Wien, zur Verfügung und ist auch auf der Internetseite www.sc-invest.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.