Was für ein Monat! Am Ende war es doch halb so schlimm, wie es zunächst ausgesehen hatte. Im Februar haben die großen Weltmärkte wie folgt abgeschlossen: S&P 500 -3,9%, DAX -5,7%, Eurostoxx50 -4,7%, FTSE100 -4,0%, der Nikkei 225 -4,4% und der MSCI World (EUR) -1,6%. Unser globaler Aktienfonds Omikron 7 konnte sich mit -3,2% dem Trubel an den großen Weltbörsen auch nicht ganz entziehen.

Das böse Erwachen

Ja, der Februar war nichts für zart besaitete Investoren. Die Euphorie des Jänners war innerhalb weniger Stunden verflogen, als der Markt plötzlich aus dem Bett fiel, als wäre er nach einer romantischen Nacht plötzlich an der Seite von Schneewittchens Stiefmutter aufgewacht. Die erste Februarwoche war sicherlich die wildeste und schlimmste seit der Finanzkrise von 2008. Die Auslöser dieses plötzlichen Absturzes waren jedoch keine fundamentalen Faktoren, sondern markttechnische Faktoren, die durch extrem gehebelte Derivativprodukte noch unnatürlich verstärkt wurden. Dazu kommen wir im Detail noch später. Wichtig ist jedoch vor allem zu wissen, dass die Basis des Bull Marktes noch voll intakt ist.

Hier der Faktencheck:

Der technisch bedingte plötzliche Marktabsturz führte dazu, dass Investoren davor zurückschreckten, nicht sofort jede kleine Marktkorrektur zu Neukäufen zu nützen. Dies betraf vor allem erfahrene, große Investoren. Diese wissen ganz genau, wie schwer es ist, den Boden einer durchaus üblichen Marktkorrektur zu erkennen, vor allem wenn eine große Anzahl von Investoren gezwungen sind, Investments zu veräußern um Verluste bei gehebelten Anlageprodukten abzudecken.

Das geänderte Marktverhalten wirkte verunsichernd auf die Anleger. Vor allem deshalb, weil vorerst keine Ursache für den Käuferstreik auszumachen war.

In solchen Situationen suchen die Anleger meist sofort Schutz in sogenannten sicheren Anlagenklassen wie z.B. Staatsanleihen, was zu steigenden Preisen in diesen Anlageklassen führt. Das war jedoch dieses Mal nicht der Fall. Staatsanleihen verloren genauso an Wert wie Aktien.

Der Aktienmarkt kam aus einer Periode ungewöhnlich niedriger Volatilität und einer scheinbar nicht enden wollenden Abfolge von stets neuen Höchstständen. In den letzten 400 Tagen vor dem Marktabsturz gab es (zumindest im Dow Jones Index) keine einzige Periode mit Korrekturphasen von mehr als 5%, aber nicht weniger als 70 Tage mit neuen Alltime Highs.

Die Spekulation

Es fand eine massive Auflösung von sogenannten „short volatility“ Positionen statt. Dieser Handelsansatz beruht auf der Tatsache, dass in länger anhaltenden Bull-Märkten die Volatilität ständig abnimmt. Die Trader „verkaufen“ also die Schwankungsfreudigkeit (Volatilität) des Marktes. Umgesetzt wurden diese „short volatility“ Trades mittels einer relativ neuen Generation von Anlageprodukten, (meist in gehebelter Form), über ETF Produkte. Im Fall der US Aktienmarktes wurde der sogenannte „VIX“ Index – also das Maß für die Schwankungsfreudigkeit des Marktes – verkauft um in dieser Art und Weise an steigenden Märkten zu verdienen.

Eine kleine Blase ist geplatzt

Solch ein Ansatz funktioniert so lange gut, als der Aktienmarkt unaufhörlich weiter steigt. Fällt jedoch der Markt plötzlich sehr stark und ohne Vorwarnung, steigt die Volatilität (und somit auch der „VIX“ Index) abrupt und unkontrolliert an. Die (zum Teil gehebelten und/oder kreditfinanzierten) Produkte werden dann zum Desaster für die Anleger. So waren bei einigen dieser Produkte innerhalb weniger Stunden Kursverluste von mehr als 80% zu verzeichnen. In Folge der rapiden Kursverluste kam es dann zu Panikverkäufen der Anleger, die diese „short volatility“ Produkte schleunigst loswerden wollten. In letzter Konsequenz entstand durch diese Verkäufe ein ständig größer werdender Druck auf den Aktienmarkt.

Wie funktionierte das Ganze?

Einfach erklärt funktioniert der Mechanismus wie folgt: Währen im Bullmarkt der tendenziell sinkende VIX zu permanenten Aktienkäufen der Hersteller dieser VIX Produkte führte, bewirkte das rapide Ansteigen des VIX innerhalb weniger Stunden lawinenartige Aktienverkäufe seitens dieser Produktanbieter.

Der jüngste Selloff an den Aktienmärkten hatte allerdings nicht nur Gründe, die in den USA liegen. Tendenziell ist weltweit ein ständiges leichtes Ansteigen des Zinsniveaus zu beobachten. Das zeigt deutlich in Richtung eines weltweit steigenden Wirtschaftswachstums an einer weltweit ansteigenden Inflation.

Welche langfristigen Auswirkungen wird die Marktkorrektur haben?

Markttechnisch begründete Verkaufswellen am Aktienmarkt müssen nicht notwendigerweise Auswirkungen bis in die Realwirtschaft haben. Dies ist speziell dann der Fall, wenn das volkswirtschaftliche Umfeld (wie z.B Wirtschaftswachstum, ein generell niedriges Zinsniveau, steigende Unternehmensgewinne und eine gute Eigenkapitalausstattung der Unternehmen) weiterhin freundlich bleibt. Die kürzlich gehaltene Antrittsrede den neuen US Notenbank Chefs Jerome Powell war wohl auch in diese Richtung zu verstehen. Er vertritt sinngemäß die Ansicht, dass es zu einer weiteren Normalisierung des Zinsniveaus kommen soll, ohne dass davon das Wirtschaftswachstum betroffen sein darf.

All das oben gesagte führt letztendlich zu folgender Erkenntnis: Niemand fühlt sich wohl bei einer Marktkorrektur, die scheinbar aus dem Nichts kommt. Sie ist allerdings eine technische Notwendigkeit, um jene abzuschütteln, die am Aktienmarkt aufgrund unzureichend fundamental begründeter Überlegungen, oder schlichtweg aus reiner Spekulation teilnehmen. Das führt wieder auf die Tatsache zurück, dass Faktoren, wie z.B. ein angemessener Kaufpreis, Liquidität und Volatilität entscheidende Parameter bei Investmententscheidungen sind.

So gesehen hat diese, gemessen an ihrem prozentuellen Rückgang, durchaus übliche Marktkorrektur etwas Positives an sich. Vielleicht erleben wir gerade den Übergang von einem rein liquiditätsgetriebenen Markt hin zu einem vom Preisniveau her gut begründbaren Aktienmarkt. Die weltweit weiterhin guten Aussichten für Wirtschaftswachstum und steigende Unternehmensgewinne könnten uns schon bald die jüngsten Ereignisse am Aktienmarkt vergessen lassen.

Für die nächsten Wochen wird der Markt wohl weiterhin ein neues Gleichgewicht finden dürfen. Es ist wie mit einem Tischtennisball, den man auf eine Platte fallen lässt. Mit jedem mal Aufspringen wird er immer ruhiger, bis er schließlich liegen bleibt. Jetzt ist von den Anlegern ein wenig Geduld gefragt. Aber ich denke, das Schlimmste liegt hinter uns. An meiner grundsätzlich positiven Einschätzung des weltweiten Aktienmarktes hat die jüngste Episode nichts verändert.

Executive Summary

- Die weltweit weiterhin gute Konjunktur und steigende Unternehmensgewinne sorgen für ein gutes Fundament unter dem Aktienmarkt. Mit gelegentlichen Nachbeben ist allerdings zu rechnen.

- Die Zinslandschaft beginnt sich langsam zu normalisieren. Im März dürfte es zur nächsten Zinserhöhung durch die FED kommen. Jedenfalls sieht es der Zinsmarkt derzeit so.

- Der US Dollar stabilisiert sich derzeit. Ich rechne in nächster Zeit mit keinen allzu starken Schwankungen.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen folgendes Bild:

Das Wirtschaftswachstum für das 4. Quartal 2017 beträgt +2,5% und ist somit um 0,1% niedriger als die letzte Schätzung. Für das Gesamtjahr 2017 hat sich ein Wirtschaftswachstum von 2,3% ergeben. Das Wirtschaftswachstum 2016 betrug 1,5%.

Die Inflationsrate auf Jahresbasis für Jänner liegt bei 2,1% (nach 2,1% für Dezember), allerdings hat von Dezember 2017 auf Jänner 2018 die Inflationsrate um 0,5% angezogen. Die Arbeitslosenrate für Jänner liegt unverändert bei 4,1% (nach ebenfalls 4,1% für den Dezember), die Lohnkostensteigerungen fielen mit +0,3% im Jänner etwas niedriger aus als im Dezember (+0,4%). Die Auftragseingänge für langlebige Wirtschaftsgüter für Jänner fielen mit -3,7% deutlich niedriger aus als im Vormonat (+2,2%). Die Kapazitätsauslastung der US Produktionsbetriebe war im Jänner mit 77,5% etwas niedriger als im Vormonat (diese lag bei 77,7%). Das Konsumentenvertrauen ist wieder etwas gesunken. So betrug der Index der University of Michigan im Februar 2018 99,9 nach 95,7 im Jänner 2018. Das ist der zweithöchste Wert seit 2004.

Aufgrund dieser Daten lässt sich ein relativ stabiles US Wirtschaftswachstums feststellen. Allerdings ist ein merkliches Anspringen der Inflationsrate auf Monatsbasis feststellbar. Nach Ansicht der meisten Analysten wird die US Notenbank die Zinsen im Laufe des März um 0,25% anheben. Damit ist die FED weiterhin gut auf dem Weg wieder ein halbwegs normales Zinsumfeld herzustellen, solange dies keine Spuren im Wirtschaftswachstum hinterlässt. Danach sieht es momentan auch nicht aus. Prinzipiell wird der neue FED Chef Powell als „Aktienmarkt freundlich“ eingestuft, sodass davon auszugehen ist, dass nur sehr graduelle weitere Zinsschritte folgen werden. Insgesamt rechnet der Markt derzeit mit insgesamt 3 Zinserhöhungen um je 0,25% für 2018. In der gerade laufenden Berichtssaison für das 4. Quartal 2017 können die Unternehmensergebnisse durchaus überzeugen. Das durchschnittliche Gewinnwachstum der US Unternehmen beträgt nach dem derzeitigen Stand rund +16% p.a. bei einem Umsatzwachstum von rund +8% p.a. Somit ist auch weiterhin mit einer prinzipiell positiven Börsenstimmung am US Markt zu rechnen.

Europäischer Aktienmarkt

Das Wirtschaftswachstum in der Eurozone für das 4. Quartal 2017 betrug final 0,6% (nach +0,7% im 3. Quartal). Die am schnellsten wachsenden Volkswirtschaften im 3. Quartal waren Deutschland, Österreich und Spanien (jeweils +0,8%). Für das gesamte Jahr 2017 betrug das Wirtschaftswachstum in der Eurozone +2,5%, nach 1,8% für 2016. Die Inflationsrate der Eurozone lag im Februar relativ unverändert bei 1,2% (nach 1,3% im Jänner), die Arbeitslosenrate für Dezember lag bei unverändert bei 8,7%. Die Kapazitätsauslastung lag im 4. Quartal 2017 bei 84,4% (gegenüber 83,8% im 3. Quartal). Das Konsumentenvertrauen ist im Februar mit 0,1 (nach dem 17-Jahres Höchststand von 1,4 im Vormonat) wieder etwas gesunken. Das Wirtschaftswachstum im Euroraum beschleunigt sich also weiter leicht, was sich unter anderem auch an der Kapazitätsauslastung ablesen lässt. Der Höchstwert für die Eurozone betrug hier 85,3% vor mehr als 25 Jahren. Die Wirtschaft der Eurozone nähert sich ihrer augenblicklichen Kapazitätsgrenze während die Inflationszahlen diese Tatsache noch nicht wirklich widerspiegeln. Abzuwarten bleibt weiterhin, wann die EZB ihren ersten Zinsschritt setzten wird.

Asiatischer Aktienmarkt

Von den asiatischen Aktienmärkten hat der japanische Markt die von der Wallstreet verursachte Korrekturbewegung am besten verdaut. Deutlich stärken erwischt hat es den chinesischen Markt und den indischen Aktienmarkt. Gerade an den beiden letztgenannten Märkten ist noch mit einer etwas längeren Aufarbeitungsphase zu rechnen.

US Dollar

Der US Dollar hat durch die Aussichten auf weitere Zinserhöhungen etwas mehr Unterstützung bekommen. Der weitere Kursverlauf wird kurzfristig sehr stark vom weiteren Agierung der EZB beeinflusst werden. Eine grundsätzliche Trendwende in Richtung eines deutlich gegenüber dem Euro stärker werdenden US Dollar ist jedoch derzeit nicht absehbar. Ich rechne in den nächsten Wochen eher mit einer Seitwärtsbewegung des US Dollar gegenüber dem Euro.

Rohstoffe

Die beiden Konjunkturindikatoren Rohöl und Kupfer halten sich weiterhin sehr gut auf hohem Niveau. Ebenso stabil zeigt sich Gold. Auch die Agrarmärkte haben sich deutlich stabilisiert. Die weitere Entwicklung der Rohstoffpreise wird natürlich auch maßgeblich von der weiteren Entwicklung des US Dollars beeinflusst. Sollte der US Dollar merklich gegenüber dem Euro stärker werden, könnte es an den Rohstoffmärkten zu nochmaligen Rückschlägen kommen. Derzeit gibt es dafür aber noch keinerlei Anzeichen.

Ausblick für den Omikron 7

Unser globaler Aktienmarkt hat den sehr volatilen Monat Februar sehr gut verdaut. Entscheidend hierfür war die gute fundamentale Qualität unserer Aktieninvestments. Wohl konnten sich auch exzellente Werte den massiven Kursabschlägen in den ersten Februartagen nicht entziehen, allerdings sorgten die soliden Fundamentaldaten für eine sehr schnelle Kurserholung sobald der Markt wieder nach oben drehte. Mit spekulativen, fundamental nicht gut abgesicherten Werten sieht es hier oftmals wesentlich schlechter aus. Somit ist eine hervorragende fundamentale Qualität unserer Aktieninvestments die beste Versicherung gegen nachhaltige Kursverluste – und dies gilt ganz besonders in Zeiten einer generellen Verunsicherung an den Märkten.

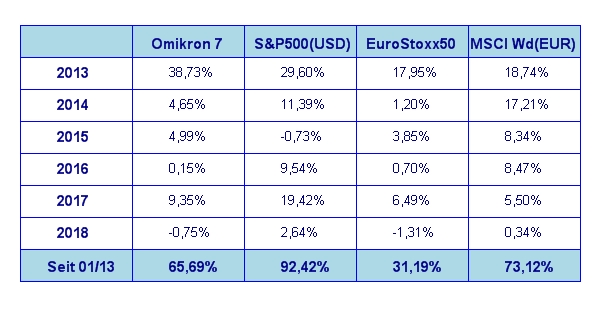

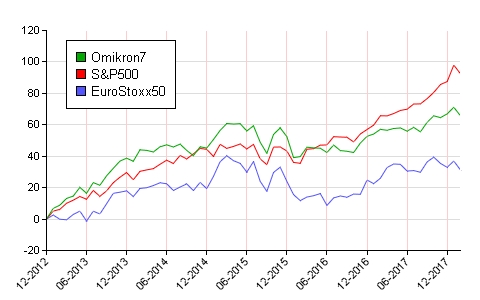

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

PDF version: SCA_Marktkommentar_180228

Dieses Dokument dient ausschließlich zu Ihrer unverbindlichen Information und unterliegt daher nicht den gesetzlichen Vorschriften für die Verbreitung von Finanzanalysen. Obwohl wir der Meinung sind, dass die für diese Mitteilung herangezogenen Quellen verlässlich sind, übernehmen wir keine Haftung für die Vollständigkeit, Richtigkeit und Aktualität der hier wieder- gegebenen Informationen. Der Inhalt dieses Dokuments ist nicht rechtsverbindlich und stellt daher keine Handlungsempfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten oder einen steuerlichen oder rechtlichen Rat dar. Eine Investitionsentscheidung bezüglich aller Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgespräches und nicht nur auf Grundlage dieses Dokuments erfolgen. Wert und Rendite einer Anlage in Wertpapiere oder sonstiger Finanzinstrumente können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können. Wertentwicklungen der Vergangenheit lassen keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu. Alle Aussagen geben die aktuelle Einschätzung der SCA wieder, die ohne vorherige Ankündigung geändert werden kann. Dieser Bericht enthält vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jede Aussage in diesem Kommentar, die unsere Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die uns derzeit zur Verfügung stehen. Wir übernehmen keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse weiterzuentwickeln. Vorausschauende Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Dieses Dokument und die darin wiedergegebenen Informationen richten sich nicht an natürliche oder juristische Personen, die aufgrund ihres Wohn-, bzw. Geschäftssitzes einer ausländischen Rechtsordnung unterliegen, die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlaut- barung steht Interessenten bei der Semper Constantia Invest GmbH, Hessgasse 1, 1010 Wien, zur Verfügung und ist auch auf der Internetseite www.sc-invest.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.