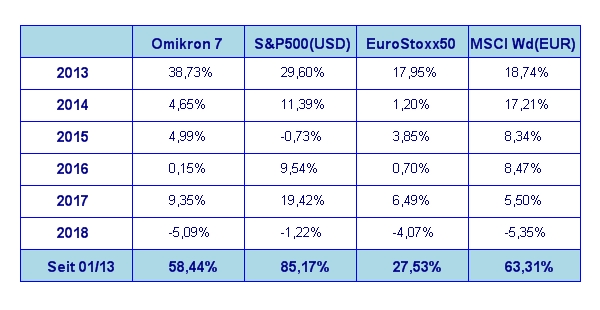

„Entschuldigung sie bitte die Störung. An der Behebung des Schadens wird noch gearbeitet“. So könnte man kurz den Verlauf des Börsenmonats März umschreiben. Im Wesentlichen wurden die Tiefstkurse vom Februar nicht mehr unterschritten – zumindest nicht am wichtigen US-Markt. Im März haben die großen Weltmärkte wie folgt abgeschlossen: S&P 500 -2,7%, DAX -2,7%, Eurostoxx50 -2,2%, FTSE100 -2,4%, der Nikkei 225 -4,1% und der MSCI World (EUR) -3,9%. Unser globaler Aktienfonds Omikron 7 hat sich mit mit -4,4% auch nicht schlecht geschlagen – vor allem weil die starke Marktperformance des letzten Handelstages im März noch nicht im Fondskurs enthalten ist.

Die Volatilität ist noch hoch – aber rückläufig

Der Auslöser für die Kursrückgänge Anfang Februar war ein rein technischer, die immer noch starken Kursausschläge im März (sowohl nach oben, wie auch nach unten) waren markttechnisch bedingt. Ich hatte im letzten Monat schon auf diesen Tischtennisball-Effekt hingewiesen. Der Markt agiert derzeit eigentlich genau so, wie es im Lehrbuch steht: er testen die Tiefstkurse vom Februar bei abnehmenden Volumen und sinkender Volatilität, ohne diese Tiefstkurse wesentlich zu unterschreiten. Soweit – so gut könnte man sagen.

Der Faktencheck – Update vom Februar:

Letzten Monat hatte ich über ein geändertes Verhalten der Anleger berichtet, die noch im Februar durch den rapiden Kursrückgang ohne ersichtlichen Grund total verunsichert waren. Die Verunsicherung ist geblieben – doch sie hat einen neuen Aufhänger bekommen: es ist wieder einmal Donald Trump. Er entwickelt sich gerade vom Liebkind der Börsianer zum absoluten Buhmann. Prinzipiell werden Börsianer mit jeder neuen Situation innerhalb kurzer Zeit fertig. Gegebenenfalls gibt es dem Ereignis entsprechend eine Anpassung des Kursniveaus und dann geht man relativ schnell wieder zur Tagesordnung, unter den geänderten Rahmenbedingungen, über. Nur eines vertragen Börsianer nicht – Unsicherheit. Und genau das vermittelt der US Präsident derzeit den Aktienmärkten. Ein typisches Beispiel dafür war Freitag, 23.3. kurz vor Marktschluss. Innerhalb von nur einer Stunde verlor der Markt rund 2% an Wert – nur um am Montag darauf genau so viel wieder zuzulegen. Was war die offizielle Begründung der Medien? Die professionellen Marktteilnehmer wollten über das Wochenende keine Positionen halten, aus Angst der US Präsident könnte am Wochenende wieder eine „gute Idee“ ausbrüten – war doch die Angst vor einem weltweiten Handelskrieg wegen der US Schutzzölle gerade am Höhepunkt. Wie auch immer: der Wirtschaft geht es weltweit weiterhin sehr gut und die Unternehmensgewinne steigen so stark wie schon lange nicht. Also aus dieser Sicht besteht kein Grund zur Sorge. Daran wird auch der Skandal um Facebook wegen der Nutzung der User-Daten mittelfristig nichts ändern. Allerdings war diese Sache auch ein mehr als kräftiger Beitrag für die schwache Kursentwicklung ab Mitte des Monats – vor allem für den Technologiebereich.

US Schutzzölle und keine Ende – oder doch?

Meine Meinung zu dem ganzen Getöse um die US Schutzzölle: es wird keinen Handelskrieg geben. Die Angst davor hat die Wirtschaftspresse zum Teil auch selbst kreiert, weil sich halt Angst in den Medien besonders gut verkaufen lässt. Selbst wenn die Schutzzölle so bestehen bleiben, werden die Tarife so löchrig sein wie Schweizer Käse. Kanada und Mexiko sind de facto ohnedies schon ausgenommen, ebenso Europa. Die Chinesen haben Gesprächsbereitschaft angekündigt und den Rest werden die Parteifreunde von Trump erledigen (vor allem jene, die nicht so cholerisch agieren wie der Herr Präsident) und natürlich die geballte Macht der US Industrie. Diese hat wahrlich keine Freude mit einem Handelskrieg – ausgenommen vielleicht die Stahl- und Aluminiumindustrie.

Was wird uns wohl der April bringen?

Zuerst einmal die Berichtssaison für das erste Quartal 2018. Was die Unternehmensgewinne anbelangt, so haben wir in den nächsten Wochen von den Unternehmen weltweit sehr gute Nachrichten zu erwarten. Bezogen auf den US Markt schätzen die Analysten derzeit für das gesamte Jahr 2018 ein Gewinnplus bei den Unternehmensgewinnen von 25%. Das Markt KGV liegt derzeit bei rund 17. Somit ist der US Markt gemessen an dem zu erwartenden Gewinnwachstum sicherlich nicht zu teuer. Auch für Europa werden guten Unternehmensergebnisse erwartet, sodass sich auch hier die Börsenstimmung wieder aufhellen sollte.

Und die Zinslandschaft….?

Letzten Monat hat die erste Notenbanksitzung unter dem neuen US Notenbank Präsidenten Jerome Powell stattgefunden. Erwartungsgemäß wurden die Leitzinsen um 0,25% angehoben. Das hatte der Markt auch so erwartet. Die Reaktion des Anleihemarktes war ein gelangweiltes Gähnen mit einem darauf folgenden Sinken der Renditen am langen Ende. Dies ist insofern interessant, als die US Notenbank von insgesamt drei Zinserhöhungen für 2018 ausgeht. Der Anleihemarkt scheint dies momentan aber eher anders zu sehen. In seinem ersten öffentlichen Auftreten hatte der Notenbank Chef noch von vier Zinserhöhungen für 2018 gesprochen. Davon war nach der letzten Notenbanksitzung nichts mehr zu hören. Es hat den Anschein, als würde die Notenbank nunmehr eine eher abwartende Haltung einnehmen. Dies macht insofern Sinn, als die Inflationsrate nach wie vor nicht über dem Zielwert von 2% liegt und das Wirtschaftswachstum in den Wintermonaten etwas schwächer als erwartet ausgefallen ist. Was man seitens der FED sinnvollerweise unbedingt vermeiden will, ist eine inverse Zinskurve. Also wenn die kurzfristigen Zinsen höhen sind, als die langfristigen. Das war historisch immer schlecht für die Wirtschaft und die Finanzmärkte. Bleibt die Inflation vorläufig dort wo sie ist, werden weitere Zinserhöhungen wohl noch auf sich warten lassen.

Anders sieht es wohl in Europa aus. Die Bank von England hat bereits die Zinsen zum ersten Mal erhöht. Für Mai rechnet man mit einer weiteren Anhebung des Leitzinssatzes. Die EZB scheint sich auch in diese Richtung zu bewegen. Ein Timing ist hier ein wenig schwer, aber ich meine, wir werden auch im Euroraum noch 2018 die erste Zinserhöhung erleben.

Was haben wir vom Aktienmarkt im April zu erwarten?

Der Markt wird sich weiter beruhigen, wenn es keine unvorhergesehenen politischen Unebenheiten gibt. Unter diesen Voraussetzungen könnten wir gegen Mitte April durchaus wieder in ruhigere Fahrwasser gelangen. Mit Fortschreiten der Berichtssaison, die Mitte April beginnt, sollten auch die guten Unternehmensergebnisse die Stimmung an den Aktienmärken immer freundlicher werden lassen.

Executive Summary

- die Volatilität am Aktienmarkt wird tendenziell weiter zurückgehen und die Börse wird wieder rationaler, ruhiger und insgesamt freundlicher agieren.

- am US Markt sind momentan keine weiteren Zinserhöhungen zu erwarten. Hingegen dürften die Zinsen in Großbritannien im Mai angehoben werden. Die EZB wird dies wohl auch noch heuer tun.

- der US Dollar liegt zum Euro derzeit ziemlich ruhig. Daran sollte sich auch in den nächsten Wochen nichts ändern.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen folgendes Bild:

Das Wirtschaftswachstum für das 4. Quartal 2017 beträgt +2,9% und ist somit um 0,4% höher als die letzte Schätzung. Für das Gesamtjahr 2017 hat sich ein Wirtschaftswachstum von 2,3% ergeben. Diese Zahlen sind nunmehr die endgültigen für das Jahr 2017.

Die Inflationsrate auf Jahresbasis für Februar liegt bei 2,2% (nach 2,1% für Jänner), allerdings hat von Jänner 2018 auf Februar 2018 die Inflationsrate um 0,3% von 0,5 auf 0,2% nachgegeben. Die Arbeitslosenrate für Februar liegt unverändert bei 4,1% (nach ebenfalls 4,1% für den Jänner), die Lohnkostensteigerungen fielen mit +0,1% im Februar niedriger aus als im Jänner (+0,3%). Die Auftragseingänge für langlebige Wirtschaftsgüter für Februar fielen mit +3,1% deutlich höher aus als im Vormonat (-3,5%). Die Kapazitätsauslastung der US Produktionsbetriebe war im Jänner mit 78,1% etwas höher als im Vormonat (diese lag im Dezember 2017 bei 77,4%). Das Konsumentenvertrauen ist wieder etwas gesunken. So betrug der Index der University of Michigan im März 2018 101,4 nach 99,7 im Februar 2018. Das ist der höchste Wert seit Jänner 2004.

Aufgrund dieser Daten lässt sich ein weiterhin stabiles US Wirtschaftswachstums feststellen. Auffallend ist, dass die Inflationsrate wieder rückläufig ist, nachdem diese im Vormonat merklich angesprungen war. Die FED wird die Entwicklung der Inflationsrate weiterhin genau beobachten, bevor sie weitere Zinsentscheidungen trifft. Etwas schwächer als ursprünglich erwartet schätzt man momentan das Wirtschaftswachstum für das 1. Quartal 2018 ein. Insgesamt rechnet der Markt derzeit mit insgesamt 3 Zinserhöhungen um je 0,25% für 2018 – die erste Zinserhöhung ist ja bereits erfolgt. Für das eben zu Ende gegangene 1. Quartal 2018 werden von den Analysten ja sehr gute Unternehmensergebnisse erwartet. Die Basis für ein gutes Börsenjahr an den US Märkten wäre somit, trotz der Korrekturphase in den letzten beiden Monaten, gelegt.

Europäischer Aktienmarkt

Das Wirtschaftswachstum in der Eurozone für das 4. Quartal 2017 betrug final 0,6% (nach +0,7% im 3. Quartal). Die am schnellsten wachsenden Volkswirtschaften im 4. Quartal waren Österreich und Niederlande (jeweils +0,8%) sowie Spanien und Finnland (+0,7%). Für das gesamte Jahr 2017 betrug das Wirtschaftswachstum in der Eurozone +2,4%, nach 1,8% für 2016. Die Inflationsrate der Eurozone lag im Februar relativ unverändert bei 1,1% (nach 1,3% im Jänner), die Arbeitslosenrate für Jänner 2018 lag bei unverändert bei 8,6%. Die Kapazitätsauslastung lag im 1. Quartal 2018 bei 84,4% (gegenüber 83,8% im 4. Quartal 2017). Das Konsumentenvertrauen ist im März mit 0,1 (nach 0,1 im Februar) gleich geblieben. Das Wirtschaftswachstum im Euroraum beschleunigt sich also weiter leicht, was sich unter anderem auch an der Kapazitätsauslastung ablesen lässt. Der Höchstwert für die Eurozone betrug hier 85,3% vor mehr als 25 Jahren. Derzeit liegt diese nur knapp ein Prozent darunter. Die Wirtschaft der Eurozone nähert also weiterhin ihrer augenblicklichen Kapazitätsgrenze während die Inflationszahlen diese Tatsache nach wie vor nicht wirklich widerspiegeln. Abzuwarten bleibt weiterhin, wann die EZB ihren ersten Zinsschritt setzten wird.

Asiatischer Aktienmarkt

An den großen asiatischen Märkten ist man nach wie vor mit den Aufräumarbeiten nach dem Kurseinbruch von Anfang Februar beschäftigt. Der japanische Markt beginnt zunehmend unter den Folgen des wieder stärker werdenden Yen zu leiden. Der indische Markt hat auch noch nicht wieder Tritt gefasst. Technisch den relativ besten Eindruck hinterlässt der chinesische Markt, allerdings kann man hier auch nicht wirklich von einer echten Marktstärke reden.

US Dollar

Der US Dollar liegt derzeit im Spannungsfeld zwischen möglichen weiteren Zinserhöhungen in den USA und einem Beginn eines Zinserhöhungszyklus in Europa. Die Zinsdifferenz spricht nach wie vor für einen starken US Dollar. Die Tatsache, dass die USA aus politischer Sicht derzeit nur schwer einzuschätzen sind, dämpft offensichtlich die Lust etwaiger potentieller Dollar Käufer. Aus fundamentaler Sicht würde einiges für einen stärkeren US Dollar sprechen, aber Währungen folgen oft eigenen Gesetzen, deshalb bleibt derzeit nur eine Betrachtung aus markttechnischer Sicht. Hier bewegt sich der US Dollar seit einigen Wochen in einer Bandbreite zwischen 1,22 und 1,25 zum Euro. Derzeit ist ein Ausbruch aus dieser Trading Range nicht wirklich absehbar.

Rohstoffe

Wenig Interessantes gibt es aus dem Rohstoffbereich zu berichten. Einzig Rohöl macht auf sich aufmerksam. Die OPEC spricht von weiteren Produktionskürzungen und der Notierung des Rohöl Futures pendelt um die 65 Dollar Marke – also auf Jahreshöchststand. Im Bereich der Metalle tut sich auch wenig. Kupfer und Gold sind augenblicklich in einer Tradingrange gefangen. Ebenso wenig ist auch bei den Agrarprodukten los.

Rückblick auf das 1. Quartal 2018

Lassen wir zum Abschluss das gerade zu Ende gegangene erste Quartal des heurigen Jahres revuepassieren. Der Start ins Jahr 2018 war fulminant, ein neues Rekordhoch nach dem anderen machten gute Stimmung bei den Anlegern. Dass eine 18 Monate dauernde Rekordjagd irgendwann einmal unterbrochen wird, war wohl allen klar. Die Frage war nur nach dem „wann“. Die wirtschaftlichen Daten passten, ja sie verbesserten sich eigentlich ständig. Der Auslöser für die Anfang Februar folgende High Speed Marktkorrektur war dann auch ein rein technischer. Wieder einmal waren hoch gehebelte Derivativprodukte – diesmal auf den US Volatilitätsindex „VIX“ – der Auslöser. In meinem letzten Marktkommentar vom Februar habe ich die sehr technischen Hintergründe ein wenig erläutert. Das schaurige an der Geschichte war, dass diese Derivativprodukte diesmal auch in ETF Form verpackt waren und somit auch für Privatanleger käuflich erwerbbar wurden. Von wegen Anlegerschutz ….. Der Schock am Aktienmarkt war groß. Nach 18 Monaten wurde die von den Anlegern so lieb gewonnen Gewohnheit, dass Aktienkurse nur steigen können, auf den Prüfstand gestellt. Nüchtern betrachtet war das ein großes Getöse rund um eine völlig normale Marktkorrektur im Ausmaß von etwa mehr als 10%. Prinzipiell kein Grund zur Besorgnis – besonders dann nicht, wenn sich die Wirtschaftsdaten global so gut entwickeln wie jetzt. Auch das allgemeine Zinsniveau ist nach wie vor extrem niedrig. Die Anleihemärkte sind trotz Zinserhöhungen durch die US Notenbank ziemlich entspannt. Solange die Inflation nicht plötzlich unerwartet anspringt, wird der Bondmarkt auch weiterhin ruhig bleiben. Zusammengefasst kann man das 1. Quartal 2018, dem Verlauf nach, durchaus als untypisch bezeichnen. Vom Ergebnis her ist eine negative Performance an den großen Aktienmärkten seit Jahresbeginn von rund 4-5% zwar nicht erfreulich, aber die Marktkorrektur war nicht außergewöhnlich. Solange sich an der allgemeinen Wirtschaftslage nichts dramatisch verändert, sehe ich für die Aktienmärkte aus heutiger Sicht eine deutlich positive Jahresperformance als das wahrscheinlichste Ergebnis für 2018 an.

Dr. Wolfgang Schiketanz