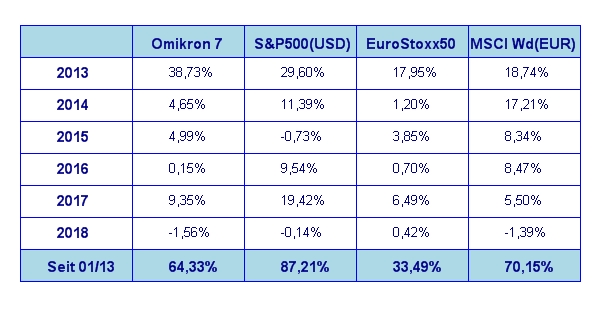

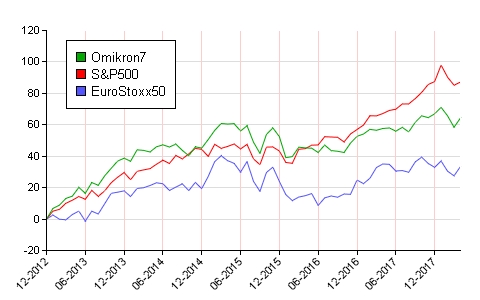

„April Wetter an den Börsen“ – so lässt sich wohl die derzeitige Börsenlage am besten beschreiben. Wenn schon nicht die Meteorologie, so haben sich wenigsten die Börsen der Jahreszeit entsprechend verhalten. Im April haben die großen Weltmärkte wie folgt abgeschlossen: S&P 500 +0,3%, DAX +4,3%, Eurostoxx50 +5,2%, FTSE100 +6,4%, der Nikkei 225 +6,2% und der MSCI World (EUR) +2,8%. Unser globaler Aktienfonds Omikron 7 hat sich mit +3,7% wieder gut geschlagen.

Wo versteckt sich die Börsen Hausse?

Im April hatte der Markt mit drei Problemen zu kämpfen. Das kam nicht überraschend – die Tatsache, dass so manches gleichzeitig passierte, führte zu so manchem April Regenguss an den Aktienmärkten und die Marktteilnehmer sind daher zunächst einmal lieber im Trockenen geblieben. Nun die gute Nachrichten: die Tiefststände vom Februar haben in den USA bis jetzt problemlos gehalten, nur in Europa wurden sie geringfügig unterschritten und die bisher veröffentlichten Unternehmensergebnisse sind so gut wie das letzte Mal im 1. Quartal 2011. Der Zwischenstand bei den US Unternehmen lautet derzeit: jährliches Gewinnwachstum 18,3%, Umsatzwachstum 7,6%. Aber wie sagt schon ein alter Börsenspruch sinngemäß: „Bullenmärkte müssen die Mauer der Sorgen hochklettern.“ Also dann werfen wir einmal einen Blick auf diese Mauer.

Die Mauer der Sorgen

Diese besteht aus drei Problem-Elementen: Marktkorrektur bei den Technologieaktien, das Spiel mit dem Handelskrieg und die Gefahr steigender Zinsen. Also schön der Reihe nach:

Das erste Element ist die Korrektur bei den Technologieaktien ausgelöst durch den Grafikkarten Hersteller und Technologie Leithammel NVDIA, der bekannt gab, dass sie nach einem tödlichen Unfall mit einem selbstfahrenden Auto alle weiteren Tests auf diesem Gebiet einstellen. Kurz darauf wurde das Datenleck bei Facebook publik gemacht, gefolgt von Trump‘s Privatkrieg mit Amazon und einem weiteren tödlichen Unfall mit einem Tesla, Rückrufaktionen für ihr „Model 3“ gepaart mit Unstimmigkeiten in der Vorstandsebene. Besonders die drei letztgenannten Aktien, die überdies noch eine sehr hohe Börsenbewertung aufwiesen, wurden von Hedgefonds aufs Korn genommen und zogen den restlichen Technologiesektor mit.

Das zweite Bauelement der Mauer der Sorgen lieferte wieder einmal die Politpresse. Mister „Twitter in Chief“ Donald Trump hatte zum Handelskrieg mit China aufgerufen. Ein Festmahl für die Presse, auch wenn man die Verhandlungstaktik von Trump eigentlich hätte leicht durchschauen können. Wenige Tage später hatte der chinesische Präsident Xi Jinping auch schon einen Eimer Wasser ins Feuer gegossen. Nichts von den angekündigten Tarifen wurde bisher umgesetzt. Gleiches gilt nebenbei auch für Europa. Ich hatte letzten Monat schon darauf hingewiesen, dass das ganze Gezanke um Handelsschranken wohl nur ein Sturm im Wasserglas ohne grundlegende materielle Auswirken sein wird. Und genau danach sieht es momentan auch aus.

Zuletzt ist da noch als drittes Bauelement, nämlich die Angst vor steigenden Zinsen. Am 24. April haben die 10-jährigen US Staatsanleihen erstmals seit 4 Jahren die Renditemarke von 3% nach oben durchbrochen. Das wäre an sich nicht so schlimm, aber der Markt rechnet nun bereits mit einer vierten Zinserhöhung in diesem Jahr anstatt der im März von der FED angekündigten drei Erhöhungen. Allfällige weitere Zinserhöhungen durch die FED werden maßgeblich davon beeinflusst werden, ob die Renditen am Markt weiter steigen und gleichzeitig die Inflation anspringt.

Die Freuden der Aktieninvestoren

Nun zur Kehrseite der derzeitigen Zinssituation. Alte Börsenfüchse wissen, dass steigende Zinsen nur dann eine nachhaltige Gefahr für die Stimmung am Aktienmarkt darstellt, wenn diese gleichzeitig von niedrigem Wirtschaftswachstum und unerwartet anspringender Inflation begleitet wird. Beides scheint augenblicklich aber nicht der Fall zu sein. Im Laufe des Aprils gab es eine Menge guter Wirtschaftsdaten aus dem Bereich Konsumentenverhalten, Lohnniveau, Industrieproduktion, Kapazitätsauslastung und dem Immobilienbereich. Dies hat die FED auch in ihrem jüngsten „Beige Book“ Bericht bestätigt. Auch die Entwicklung der Inflation zeigt keine Anzeichen eines unkontrollierten Anspringens. Hinzu kommt die Tatsache, dass – wie oben bereits erwähnt – die derzeitige Entwicklung der Unternehmensgewinne in den USA die beste innerhalb der letzten sieben Jahre ist. Die wirtschaftliche Situation in Europa ist ähnlich positiv einzuschätzen wie die in den USA.

Wie wird es nun wohl weitergehen?

Zuletzt bleibt also wieder einmal die Frage, ob der Aktienmarkt weiterhin Potential nach oben hat. Mein klare Antwort lautet: ja das hat er. Es gibt derzeit auf globaler Ebene keine Anzeichen für ein Nachlassen der Wirtschaftsdynamik oder einem Abflauen der Gewinnzuwächse bei den Unternehmen. Wir sind also derzeit mit steigenden Unternehmensgewinnen aber einer stagnierenden Börse konfrontiert. Vergessen wir bitte in diesem Zusammenhang auch nicht, dass vor allem im letzten Quartal 2017 die Aktienmärkte bei ungewöhnlich niedriger Volatilität weltweit extrem gut gelaufen sind. Die kurzfristig unkalkulierbaren politischen Einflussfaktoren machen ein exaktes Timing jedoch derzeit sehr schwierig. Sicherlich hat der Markt bereits einiges von den guten Quartalsergebnissen, die wir jetzt sehen, vorweggenommen.

Steigende Unternehmensgewinne und gleichbleibende Kurse bedeuten, dass Aktien relativ zum Vorjahr billiger geworden sind. Nachdem ein Ende des Gewinnzyklus nicht absehbar ist, ist der logische Schluss, dass die Aktienmärkte demnächst wieder nach oben tendieren werden. Wir werden also die Mauer der Sorgen weiter hinaufklettern, solange uns nicht ein unvorhersehbares politisches Ereignis oder plötzlich anspringende Inflationszahlen eines Besseren belehren.

Executive Summary

- Stark steigende Unternehmensgewinne und ein weiterhin stabiles globales Wirtschaftswachstum sollten den Aktienmärkten auch in den nächsten Wochen einen stabilen Boden für weitere Kursgewinne im laufenden Jahr bieten.

- An der Zinsfront wird es interessant: weitere Zinserhöhungen wurden ja schon letzten Monat von der FED angekündigt. Ob es bei den drei angekündigten bleibt, hängt von der weiteren Entwicklung an den Zinsmärkten selbst und von der Inflationsentwicklung in den kommenden Monaten ab.

- Der US Dollar zeigt wieder einmal ein wenig Stärke. Derzeit ist es wohl die Spekulation auf weitere Zinserhöhungen in den USA und ein weiterhin unverändert tiefes Zinsniveau vor allem in Europa.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen folgendes Bild:

Das Wirtschaftswachstum für das 1. Quartal 2018 betrug laut letzter Schätzung +2,3% und ist damit stärker gewachsen als von den Analysten erwartet (der Erwartungswert war +2,0%). Das war allerdings niedriger als das Wirtschaftswachstum für das erste Quartal 2017, dieses betrug 2,9%. Allgemein geht man derzeit von einer kurzen Schwächephase aufgrund von Wetterabnormitäten aus.

Die Inflationsrate auf Jahresbasis für März liegt bei 2,4% (nach 2,2% für Februar). Die Arbeitslosenrate für März liegt unverändert bei 4,1% (nach ebenfalls 4,1% für den Februar), die Lohnkostensteigerungen fielen mit +0,3% im März niedriger aus als im Februar (+0,1%). Die Auftragseingänge für langlebige Wirtschaftsgüter für März fielen mit +2,6% etwas niedriger aus als im Vormonat (+3,5%). Die Kapazitätsauslastung der US Produktionsbetriebe war im März mit 78% etwas höher als im Vormonat (diese lag im Februar bei 77,7%). Das Konsumentenvertrauen ist wieder etwas gesunken. So betrug der Index der University of Michigan im April 2018 98,8 nach 101,4 im März 2018.

Aufgrund dieser Daten lässt sich ein insgesamt weiterhin stabiles US Wirtschaftswachstums feststellen, wenn auch das Wachstum des 1. Quartals aufgrund des strengen Winters etwas geringer als im Vorjahr ausgefallen ist. Auffallend ist, dass die Inflationsrate wieder leicht angestiegen ist, nachdem diese über 4 Monate hinweg nahezu unverändert war. Die FED wird die Entwicklung der Inflationsrate weiterhin genau beobachten, bevor sie weitere Zinsentscheidungen trifft. Für das 1. Quartal 2018 sehen die Unternehmensergebnisse ja bis jetzt sehr gut aus. Der Markt geht von ähnlich guten Unternehmensergebnissen auch für das 2. Quartal 2018 aus. Die Basis für ein gutes Börsenjahr an den US Märkten wäre somit gelegt, wenngleich wir weiterhin mit einer schwankungsfreudigen Börse rechnen müssen.

Europäischer Aktienmarkt

Für das 4. Quartal 2017 betrug das Wirtschaftswachstum in der Eurozone +2,6%, nach 2,7% für das 4. Quartal 2016. Die Inflationsrate der Eurozone lag im März relativ unverändert bei 1,2% (nach 1,1% im Februar), die Arbeitslosenrate für Februar 2018 lag bei 7,1% im Vergleich zu 7,2% im Jänner. Die Kapazitätsauslastung liegt derzeit bei 84,1% (gegenüber 83,9% in der Vorperiode). Das Konsumentenvertrauen liegt im April bei -0,8 (nach -0,3 im März) und ist damit leicht gefallen. Das Wirtschaftswachstum im Euroraum beschleunigt sich also weiter leicht, was sich unter anderem auch an der Kapazitätsauslastung ablesen lässt. Diese liegt nach wie vor nahe dem Höchstwert für die Eurozone bei 85,3% die allerdings bereits vor mehr als 25 Jahren erreicht wurde. Derzeit liegt Kapazitätsauslastung also nur rund ein Prozent darunter. Die Wirtschaft der Eurozone nähert sich also weiterhin ihrer historischen Kapazitätsgrenze, während die Inflationszahlen diese Tatsache noch nicht wirklich widerspiegeln. Abzuwarten bleibt weiterhin, wann die EZB ihren ersten Zinsschritt setzten wird.

Asiatischer Aktienmarkt

Die großen asiatischen Märkte sind nach wie vor mit der Bodenbildung nach dem Kurseinbruch von Anfang Februar beschäftigt. Am besten gelingt dies augenblicklich dem indischen Aktienmarkt, der im Laufe des Aprils wieder deutlich an relativer Stärke zugelegt. Er präsentiert sich – unbeeindruckt von allem weltpolitischen Gerangel – aus markttechnischer Sicht wieder in guter Verfassung. Am schwächsten performt derzeit der chinesische Aktienmarkt (gemessen am CSI300 Index). Japan liegt so ziemlich in der Mitte der beiden anderen Märkte.

US Dollar

Der US Dollar ist Ende April aus seiner bisherigen Tradingrange zwischen 1,22 und 1,25 nach unten ausgebrochen und beendete den Monat bei rund 1,21. Jetzt wird es spannend. Der mittelfristige Aufwärtstrend des Euro, der im Juni 2017 begonnen hat, ist noch nicht in Gefahr. Dieser bricht erst bei Unterschreiten der Marke von 1,1550. Erreicht der Euro zum US Dollar neue Jahrestiefststände, was bei rund 1,19 der Fall ist, dann könnte das der Anfang einer Trendwende zugunsten eines stärkeren US Dollars sein. Die Zinsdifferenz zum Euro spricht jedenfalls für einen stärkeren US Dollar. Darauf hatte ich letzten Monat schon hingewiesen. Augenblicklich hat allerdings die Markttechnik das Wort. Ich denke, dass die Entscheidung betreffend des mittelfristigen Trends des Währungspaares noch im Mai fallen wird. Derzeit spricht noch alles für einen weiterhin starken Euro, allerdings steht dieser Trend jetzt auf dem Prüfstand.

Rohstoffe

Das Rohöl hat im April den technischen Durchbruch nach oben geschafft. Am Markt ist die Nachfrage nach Rohöl weiterhin robust, sodass man mit einem mittelfristig weiterhin steigenden Rohölpreis rechnen muss. Die Preisentwicklung bei den Metallen ist weit weniger spektakulär. Hier ist der Markt in einer Tradingrange gefangen, wobei der stärker gewordene US Dollar naturgemäß zunehmend auf die Preise drückt. Im Agrarbereich zeigt der Trend wieder eher nach oben. Bis auf Rohöl gibt es jedoch im Rohstoffbereich nicht viel Neues zu berichten.

Ausblick für den Omikron 7

Seit einigen Wochen sind wir in einem Marktumfeld, dass ich gerne als Waschmaschinen Markt bezeichne. Einmal links herum, dann wieder rechts herum – aber prinzipiell kommen wir nicht von der Stelle. Solche Bewegungen entstehen dann, wenn die großen Investoren ihr Geld von einem Marktsektor in den anderen schieben, sich aber nicht aus dem Aktienmarkt selbst zurückziehen. Dazu gibt es auch gar keinen Grund. Einen genügend langen Veranlagungshorizont und die richtige Aktienauswahl einmal vorausgesetzt, sind Aktien als Sachwertinvestment noch immer konkurrenzlos. Anleihen bieten nach wie vor keine vernünftige Perspektive für langfristige Veranlagungen, solange ein Ende des Zinsanstieges noch nicht absehbar ist. Dies gilt vor allem für den Euro Bereich, denn da hat die Zinswende noch nicht einmal so richtig begonnen. Derzeit liegt die Rendite der 10-jährigen Deutschen Staatsanleihen immer noch bei nur 0,5% p.a. Aufgrund der ausgezeichneten Gewinnentwicklung der Unternehmen weltweit werden Dividendenzahlungen laufend weiter erhöht und schmälern somit auch bei Kursanstiegen am Aktienmarkt die Dividendenrenditen nicht wirklich nachhaltig. Eine breite Streuung der Aktieninvestments bleibt gerade in schwierigen Marktphasen wie genau jetzt besonders wichtig. In unserem globalen Aktienfonds Omikron 7 finden sich eine breite Auswahl sowohl an Wachstumsaktien wie auch an dividendenstarke Aktien bester Qualität. So lassen sich auch etwas turbulentere Börsenzeiten problemlos überstehen und auch mittelfristig ansprechende Renditen erzielen.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument dient ausschließlich zu Ihrer unverbindlichen Information und unterliegt daher nicht den gesetzlichen Vorschriften für die Verbreitung von Finanzanalysen. Obwohl wir der Meinung sind, dass die für diese Mitteilung herangezogenen Quellen verlässlich sind, übernehmen wir keine Haftung für die Vollständigkeit, Richtigkeit und Aktualität der hier wieder- gegebenen Informationen. Der Inhalt dieses Dokuments ist nicht rechtsverbindlich und stellt daher keine Handlungsempfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten oder einen steuerlichen oder rechtlichen Rat dar. Eine Investitionsentscheidung bezüglich aller Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgespräches und nicht nur auf Grundlage dieses Dokuments erfolgen. Wert und Rendite einer Anlage in Wertpapiere oder sonstiger Finanzinstrumente können steigen, aber auch fallen, weshalb bei Eintritt be- stimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können. Wertentwicklungen der Vergangenheit lassen keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu. Alle Aussagen geben die aktuelle Einschätzung der SCA wieder, die ohne vorherige Ankündigung geändert werden kann. Dieser Bericht enthält vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit be- schreiben. Jede Aussage in diesem Kommentar, die unsere Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die uns derzeit zur Verfügung stehen. Wir übernehmen keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse weiter- zuentwickeln. Vorausschauende Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Dieses Dokument und die darin wiedergegebenen Informationen richten sich nicht an natürliche oder juristische Personen, die aufgrund ihres Wohn-, bzw. Geschäftssitzes einer ausländischen Rechtsordnung unterliegen, die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlaut- barung steht Interessenten bei der Semper Constantia Invest GmbH, Hessgasse 1, 1010 Wien, zur Verfügung und ist auch auf der Internetseite www.sc-invest.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.