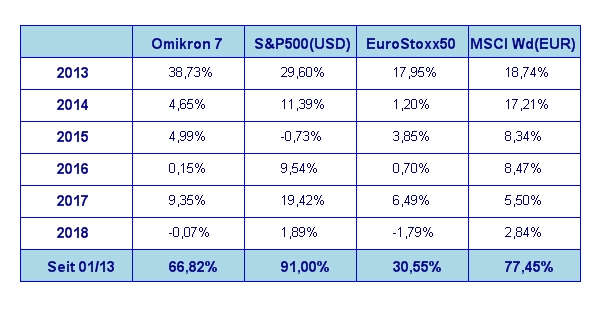

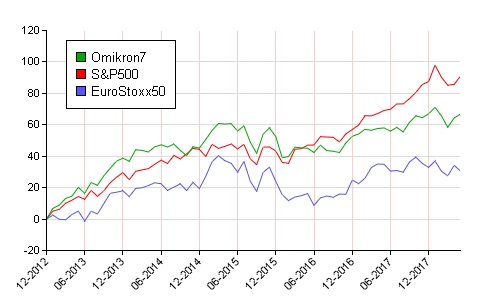

„Alles neu macht der Mai“ – das war wohl das Motto der Finanzmärkte im abgelaufenen Börsenmonat. Im Mai haben die großen Weltmärkte wie folgt abgeschlossen: S&P 500 +2,1%, DAX -0,1%, Eurostoxx50 -3,7%, FTSE100 +2,2%, der Nikkei 225 -1,2% und der MSCI World (EUR) +3,8%. Unser globaler Aktienfonds Omikron 7 lag mit +1,5% im Durchschnitt der Performance großen Weltbörsen.

Hasch mich, ich bin der Bullmarkt!

Ja, es gibt ihn noch, den Bullmarkt. Er ist nur wieder zurück über den großen Teich und weidet jetzt wieder in den USA. Aber er ist wählerischer geworden, was seine Weidegründe anbelangt. Was ist passiert? Eigentlich ist es eine ganze Menge. Am offensichtlichsten war der starke Kursanstieg des US Dollar im Laufe des Mai. Es war in der Spitze der höchste Stand der letzten 10 Monate. Verantwortlich für diese plötzliche massive Trendumkehr des seit Anfang 2017 bestehenden Abwärtstrends der US Währung waren eine Reihe von Ursachen, die eigentlich miteinander nicht direkt in Verbindung stehen.

Die Krise der Emerging Market Währungen

Begonnen hat alles schon vor einiger Zeit in Brasilien. Die üblichen Korruptionsgeschichten, die schon seit Monaten kochen, waren nicht der große Aufreger der Saison. Eher schon die Missernten und der durch eine drastische Erhöhung der Dieselpreise ausgelöste Streik der Fernfahrer, der den öffentlichen Verkehr massiv beeinflusst hat. An den Tankstellen gab es kaum Treibstoff, denn der wird ja von den Fernfahrern in Tankzügen gebracht, aber die streikten.. Ohne Transport gibt es aber kein Wirtschaftsleben – und so drehte sich die Spirale nach unten. Dann kam Argentinien (wieder einmal) und bat den IWF um Finanzhilfe. Steigende Zinsen in den USA hätte Geld von Argentinien in die USA fließen lassen, war die mehr als fadenscheinige Begründung. Auch in Paraguay gibt es Probleme und Venezuela ist ohnedies ein einziges Desaster. Aber auch Asien blieb nicht verschont. Indonesien, Vietnam und Kambodscha heißen hier die Problemkinder. Die Türkische Lira steht schon lange unter Abwertungsdruck, aber in den letzten Monaten hat sich diese Entwicklung noch beschleunigt.

Auch Europa hat massive politische Probleme

Womit wir auch schon in Europa angekommen sind. Spanien und Italien bereiten der EU derzeit massive Sorgen. Der spanische Ministerpräsident Rajoy steht vor einem Misstrauensvotum und wird wohl abgelöst werden und Italien hat wieder einmal massive Probleme eine tragfähige Regierung zu bilden. Auch wenn sich in den letzten Stunden eine Lösung abzeichnet, sind die budgetären Probleme des Landes noch lange nicht gelöst.

Die Fluchtwege des internationalen Geldes

Wenn es in den Emerging Markets kriselt, flüchten die großen internationalen Geldströme gerne vor allem in den Euro, den US Dollar und mit einigem Abstand auch in den Yen und den chinesischen Yuan. Aufgrund der euroskeptischen Haltung der möglichen neuen italienischen Regierung und der politischen Krise in Spanien fällt Europa momentan als sicherer Hafen aus. Deshalb kommt es derzeit zu massiven Kapitalflüssen in den US Dollar. Dies führt natürlich zu einem merklichen Kursanstieg des US Dollars (vor allem gegenüber dem Euro).

Die Auswirkungen des Dollaranstieges auf die Finanzmärkte

Ein Kursanstieg des US Dollar führt in erster Linie zu sinkenden Rohstoffpreisen, weil diese vornehmlich in US Dollar abgerechnet werden. Das war am deutlichsten am Rohölpreis zu bemerken, der innerhalb von nur einer Woche rund 10% an Wert einbüßte. Aber auch die Zinslandschaft in den USA blieb natürlich nicht unberührt. War noch vor wenigen Tagen der Anstieg der Renditen für die 10-jährige US Staatsanleihen bis auf rund 3,1% angestiegen, liegen die Renditen derzeit bei knapp über 2,8%. Hält dieser Zustand an (wovon man derzeit ausgehen muss), so bringt das wieder die US Notenbank unter Druck. Diese wollte eigentlich die Zinsen heuer noch mindesten zwei bis drei Mal erhöhen. Würde sie das tun, so läuft sie Gefahr, dass die US Zinskurve invers wird – das heißt, dass die kurzfristigen Geldveranlagungen mehr Zinsen bringen würden als langfristige. Historisch gesehen waren derartige Zinsstrukturen immer mit einer rezessiven Wirtschaftsentwicklung verbunden. Die gute Nachricht ist, dass sinkende Rohstoffpreise und ein starker US Dollar den ohnedies nur sehr schwach vorhandenen Inflationsdruck in den USA deutlich reduziert und so die Notwendigkeit einer Zinserhöhung zur Inflationsvermeidung an Bedeutung verlieren lässt. Eine Zinserhöhung im Juni gilt noch als ziemlich sicher, allerdings könnte dies dann auch die letzte für das heurige Jahr gewesen sein.

Was bedeutet das alles für die weltweiten Aktienmärkte

Betrachten wir zunächst einmal den US Markt: Derzeit findet eine Umschichtung von US Exportwerten zu mehr inlandsorientierten Unternehmen statt. Dies bedeutet auch eine Umschichtung von großkapitalisierten Aktien hin zu eher mittelgroßen Werten. Dies belegt auch die Tatsache, dass der SmallCap Index Russell 2000 im Mai auf Alltime High Niveau geschlossen hat, während der stark international orientierte Dow Jones Index rund 5% unter seinem Höchststand notiert.

Für die europäischen Aktienmärkte gilt das genaue Gegenteil: hier werden vor allem die exportorientierten Werte profitieren und gegenüber den Binnenmarkt orientierten Werten im Vorteil liegen. Spannend wird hingegen die weitere Zinspolitik der EZB werden. Aufgrund des schwächeren Euros wird der Inflationsdruck steigen und die EZB müsste eigentlich die Zinsen erhöhen. Das kann sie aber nicht so leicht, weil dadurch die Zinslast, der ohnedies schon viel zu hoch verschuldeten südeuropäischen Länder, weiter erhöht wird. Hinzu kommt noch eine italienische Spezialproblematik: Italien ist sehr stark in Emerging Market Anleihen investiert. Die oben geschilderten Probleme in einigen südamerikanischen und asiatischen Ländern werden so auch ihren Niederschlag im ohnedies schon über die Maßen hinaus strapazierten italienischen Staatshaushalt finden. Keine leichte Aufgabe für die EZB hier das richtige Mittelmaß in der Zinspolitik zu finden.

Zusammenfassend kann jedoch sowohl für die USA als auch für Europa festgehalten werden, dass die wirtschaftliche Entwicklung insgesamt, trotz aller auftauchender Probleme in den Emerging Markets, nach wie vor äußerst zufriedenstellend verläuft. Die Konjunkturprognosen sind gut, die Gewinnentwicklung der Unternehmen ist ebenfalls sehr zufriedenstellend. Die allgemein spürbare Verunsicherung an den Finanzmärkten führt zu einem tendenziell rückläufigen Bewertungsniveau für Aktien, aber aufgrund der positiven Gewinnentwicklungen wohl kaum zu nennenswerten Kursverlusten. Die Volatilität an den Märkten hat sich nach den starken Ausschlägen im Februar wieder auf ein normales Maß reduziert. Das Geplänkel rund um Importzölle wird letztendlich keine wesentlichen realwirtschaftlichen Auswirkungen haben. Die großen Aktienbörsen werden wohl noch einige Zeit auf der Stelle treten, aber sobald sich der Staub gelegt hat, sollte wieder ein freundliche Grundstimmung an den Aktienmärkten Einzug halten.

Executive Summary

- Stark steigende Unternehmensgewinne und ein weiterhin stabiles globales Wirtschaftswachstum bilden nach wie vor einen guten Boden für weitere Kursgewinne im laufenden Jahr.

- An der Zinsfront wird es wieder spannend: der unerwartet gestiegene US Dollar, sinkende Rohstoffpreise und sinkende Zinsen am langen Ende sowie weltweite Probleme in Emerging Markets stellen die von der FED angekündigte Marschroute für weitere Zinserhöhungen auf den Prüfstand. Eine Zinserhöhung im Juni scheint gesichert, die restlichen angekündigten Erhöhungen sind jedoch zunehmend fraglich.

- der US Dollar profitiert momentan von den Währungskrisen in einigen Emerging Markets und von der derzeitigen unklaren politischen Situation in Italien und Spanien. Am Markt hat sich Ende Mai eine eindeutige Wende hin zu einem wieder stärkeren US Dollar vollzogen.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen folgendes Bild:

Das Wirtschaftswachstum für das 1. Quartal 2018 betrug +2,2% und ist damit etwas geringer ausgefallen als von den Analysten erwartet (der Erwartungswert war +2,3%). Die Inflationsrate auf Jahresbasis für April liegt bei 2,5% (nach 2,4% für April). Die Arbeitslosenrate für April liegt bei 3,9% (nach ebenfalls 4,1% für den März), die Lohnkostensteigerungen fielen mit +0,1% im April niedriger aus als im März (+0,2%). Die Auftragseingänge für langlebige Wirtschaftsgüter für April fielen mit -1,7% niedriger aus als im Vormonat (+2,7%). Die Kapazitätsauslastung der US Produktionsbetriebe war im April mit 78% unverändert zum Vormonat. Das Konsumentenvertrauen ist wieder etwas gesunken. So betrug der Index der University of Michigan im Mai 2018 98,0 nach 98,8 im April 2018.

Aufgrund dieser Daten lässt sich ein insgesamt weiterhin stabiles US Wirtschaftswachstum feststellen, wenn auch das Wachstum des 1. Quartals etwas geringer als erwartet ausgefallen ist. Auffallend ist, dass die Inflationsrate weiter leicht angestiegen ist, wenngleich auch im Rahmen der Erwartungen. Die FED wird die Entwicklung der Inflationsrate weiterhin genau beobachten, bevor sie weitere Zinsentscheidungen trifft. Dies vor allem vor dem Hintergrund der sich weiter abflachenden Zinskurve. Die FED hat auch durchblicken lassen, dass sie bereit wäre, etwas höhere Inflationsraten zu akzeptieren. Für das 1. Quartal 2018 fielen die Unternehmensergebnisse sehr gut aus. Die Gewinnspannen der US Unternehmen betrugen im 1. Quartal 2018 durchschnittlich 11,2%, das ist ein allzeit Höchstwert (der Durchschnitt der letzten 20 Jahre beträgt 8,1%) Das Umsatzwachstum betrug +9,7% gegenüber dem 1. Quartal 2017. Der Markt geht von ähnlich guten Unternehmensergebnissen auch für das 2. Quartal 2018 aus. Auf Basis des derzeitigen Kursniveaus beträgt das Markt KGV rund 18, gegenüber deutlich über 20 per Jahresende 2017. Die Basis für ein gutes Börsenjahr an den US Märkten bleibt also weiterhin bestehen, wenngleich wir über die Sommermonate aufgrund der saisonal bedingten geringeren Liquidität wieder mit etwas schwankungsfreudigen Börse rechnen dürfen.

Europäischer Aktienmarkt

Für das 1. Quartal 2018 betrug das Wirtschaftswachstum in der Eurozone +2,4%, nach 2,7% für das 4. Quartal 2017. Die Inflationsrate der Eurozone lag im April bei 1,4% (nach 1,5% im März 2018), die Arbeitslosenrate für April 2018 lag unverändert bei 7,1%. Die Kapazitätsauslastung liegt derzeit bei 84,1% (gegenüber 83,9% in der Vorperiode). Das Konsumentenvertrauen liegt im Mai bei -0,1 (nach -0,5 im April) und ist damit wieder etwas gestiegen. Das Wirtschaftswachstum im Euroraum beschleunigt sich also weiter leicht, was sich unter anderem auch an der ständig leicht steigenden Kapazitätsauslastung ablesen lässt. Diese liegt nach wie vor nahe dem Höchstwert für die Eurozone bei 85,3%. Die Wirtschaft der Eurozone nähert sich also weiterhin ihrer historischen Kapazitätsgrenze, während die Inflationszahlen diese Tatsache noch nicht wirklich widerspiegeln. Abzuwarten bleibt weiterhin, wann und wie die EZB ihren ersten Zinsschritt angesichts der im Mai in Italien und Spanien aufgetretenen politischen und wirtschaftlichen Probleme setzten wird.

Asiatischer Aktienmarkt

Von den großen asiatischen Märkten haben der japanische Aktienmarkt sowie der indische Aktienmarkt ihre Bodenbildung nach der Korrekturphase im 1. Quartal abgeschlossen und sind jetzt wieder auf gutem Weg zu alter Stärke. Deutlich schwächer präsentiert sich der chinesische Aktienmarkt. Der Markt konnte aus dem Abwärtstrend bislang noch nicht ausbrechen. Hier bleibt die weitere Entwicklung abzuwarten. Der Handelsstreit mit den USA macht die Sache natürlich deutlich diffiziler.

US Dollar

Nach dem Durchbruch durch den Boden der Trandingrange zwischen 1,22 und 1,25 beschleunigte sich der Abwärtstrend des Euros deutlich und hat mit einem Tiefststand bei rund 1,15 auch den wichtigen Korrekturboden vom November 2017 nach unten durchbrochen. Der mittelfristige Aufwärtstrend des Euro, der im Juni 2017 begonnen hat, ist somit gebrochen. Die Zinsdifferenz zum Euro spricht jedenfalls für einen stärkeren US Dollar, ebenso die derzeit ungünstige politische Situation in Europa. Darauf hatte ich letzten Monat schon hingewiesen. Augenblicklich ist der Markt allerdings stark überverkauft, somit ist mit kurzfristigen Erholungsbewegungen des Euros aus rein markttechnischer Sicht zu rechnen. In den nächsten Wochen ist aber insgesamt mit einem weiterhin starken US Dollar gegenüber dem Euro zu rechnen.

Rohstoffe

Das Rohöl hat im Mai den technischen Durchbruch nach oben deutlich über die Marke von USD 70 geschafft. Allerdings hat in den letzten Mai Tagen der starke US Dollar dem steilen Anstieg des Rohölpreises ein Ende gesetzt. Vorläufig ist einmal mit einer Konsolidierung des Rohölpreise rund um die Marke von USD 65 zu rechnen. Die Preisentwicklung bei den Metallen ist eher ruhig verlaufen. Kupfer befindet sich in einer Konsolidierungsphase und Gold weist wieder einen leichten Abwärtstrend auf. Insgesamt wirkt der gestiegene US Dollar dämpfend auf die Rohstoffpreise. Gleiches gilt auch für die Preise an den Agrarmärkten.

Ausblick für den Omikron 7

Auf die derzeit an den Märkten stattfindende Umschichtung von US Exportwerten zu eher inlandsorientierten Werten sowie die damit einhergehende Verlagerung des Marktinteresses von großkapitalisierten Werten hin zu eher mittelgroßen Werten war der Fonds gut vorbereitet. Gleiches gilt auch für den europäischen Aktienanteil im Fonds, wo bereits im Frühjahr eine verstärkte Ausrichtung auf marktbreite Titel vorgenommen wurde, die von einem schwächeren Euro profitieren sollten. Einen wichtigen Bestandteil der Allokation sind jedoch nach wie vor dividendenstarke Werte, die speziell über die traditionell etwas volatileren Sommermonate dem Fonds zusätzliche Stabilität verleihen sollten. Eine Adaptierung der Absicherung des US Dollars wurde ebenfalls in den letzten Wochen vorgenommen. So wurde die Absicherungsrate beim US Dollar von praktisch 100% auf derzeit rund 65% reduziert. Je nach weiterem Kursverlauf sind hier noch durchaus weitere Anpassungsmaßnahmen möglich.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument dient ausschließlich zu Ihrer unverbindlichen Information und unterliegt daher nicht den gesetzlichen Vorschriften für die Verbreitung von Finanzanalysen. Obwohl wir der Meinung sind, dass die für diese Mitteilung herangezogenen Quellen verlässlich sind, übernehmen wir keine Haftung für die Vollständigkeit, Richtigkeit und Aktualität der hier wieder- gegebenen Informationen. Der Inhalt dieses Dokuments ist nicht rechtsverbindlich und stellt daher keine Handlungsempfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten oder einen steuerlichen oder rechtlichen Rat dar. Eine Investitionsentscheidung bezüglich aller Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgespräches und nicht nur auf Grundlage dieses Dokuments erfolgen. Wert und Rendite einer Anlage in Wertpapiere oder sonstiger Finanzinstrumente können steigen, aber auch fallen, weshalb bei Eintritt be- stimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können. Wertentwicklungen der Vergangenheit lassen keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu. Alle Aussagen geben die aktuelle Einschätzung der SCA wieder, die ohne vorherige Ankündigung geändert werden kann. Dieser Bericht enthält vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit be- schreiben. Jede Aussage in diesem Kommentar, die unsere Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die uns derzeit zur Verfügung stehen. Wir übernehmen keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse weiter- zuentwickeln. Vorausschauende Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Dieses Dokument und die darin wiedergegebenen Informationen richten sich nicht an natürliche oder juristische Personen, die aufgrund ihres Wohn-, bzw. Geschäftssitzes einer ausländischen Rechtsordnung unterliegen, die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlaut- barung steht Interessenten bei der Semper Constantia Invest GmbH, Hessgasse 1, 1010 Wien, zur Verfügung und ist auch auf der Internetseite www.sc-invest.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.