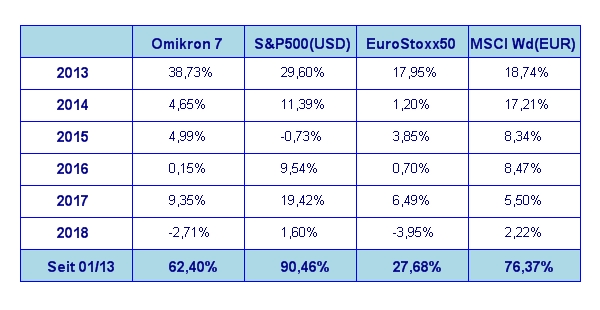

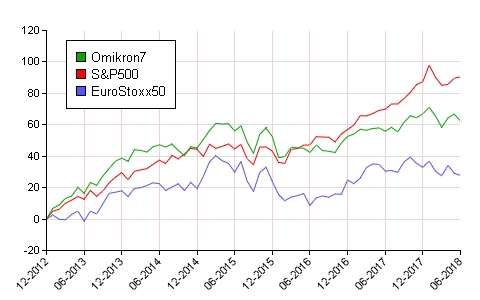

Die Aktienmärkte präsentierten sich im Juni verunsichert, was sich auch an der erhöhten Marktvolatilität ablesen lässt. Im Einzelnen haben die großen Weltbörsen im Juni wie folgt abgeschnitten: S&P 500 +0,5%, DAX -2,4%, Eurostoxx50 -0,3%, FTSE100 -0,6%, der Nikkei 225 +0,5% und der MSCI World (EUR) -0,2%. Unser globaler Aktienfonds Omikron 7 konnte sich mit -2,6% den ständigen Stimmungsschwankungen auch nicht ganz entziehen.

Die geteilte Welt

Der Markt hat die im Mai begonnene Anpassung an die neuen Rahmenbedingungen für die Aktienmärkte im Juni fortgesetzt. In meinem Marktkommentar vom Mai hatte ich diese Thematik bereits angesprochen. War fast das gesamte Jahr 2017 von einer ruhigen und harmonischen Entwicklung des Börsenumfeldes gekennzeichnet, so waren in den letzten Wochen einige Trendbrüche im Zins- und Währungsbereich zu verzeichnen und die Aktienmärkte passen sich derzeit entsprechend an.

Was hat sich nun Im Juni im Vergleich zu Mai geändert? Genau genommen nicht viel – allerdings haben sich die jüngsten Entwicklungen, die bereits im Mai bereits sichtbar waren, im Juni bestätigt.

Die US Wirtschaft fährt mit Volldampf

Die Wachstumsprognosen für die US Wirtschaft für das 2. Quartal 2018 liegen bereits bei mehr als 4% im Jahresvergleich. Die Einzelhandelsumsätze lagen im Mai mit einem Plus von 0,8% doppelt so hoch wie von den Experten geschätzt. Der US Immobilienmarkt boomt unaufhörlich weiter. So sind z.B. die neu erteilten Baugenehmigungen um 8% über dem Vorjahr und auch die Preistendenz zeigt weiter nach oben. Auch die US Erzeuger sehen sehr optimistisch in die Zukunft. Mehr als 95% der Unternehmer haben eine positive Zukunftseinschätzung für ihr Unternehmen. Hinzu kommt noch die Tatsache, dass das US Handelsbilanz Defizit rückläufig ist.

Und was macht die FED in dieser Situation?

Das kuriose an der derzeitigen Situation am US Zinsmarkt ist, dass die FED zögerlich wird, ihre angesagten vier Zinserhöhungen für das Jahr 2018 auch wirklich durchzuziehen. Wie denn das plötzlich, wenn doch die Wirtschaft so gut läuft?

Warum die US Notenbank plötzlich zögert (oder die Angst des Tormanns beim Elfmeter)

Die Antwort ist einfach und für viele US Ökonomen scheinbar völlig überraschend: Europa, Japan und China, die traditionell die Zinsvorgaben aus den USA mit einer gewissen zeitlichen Verzögerung stets gefolgt sind, ziehen bei den Zinserhöhungen diesmal nicht mit. Das führt aufgrund der immer größer werdenden Zinsdifferenz zwischen den USA und dem Rest der Welt zu einem ständigen Aufwertungsdruck auf den US Dollar. Obwohl die US Binnenwirtschaft sehr gut läuft, haben die US Exporteure (also vor allem die großen weltweit operierenden Konzerne) aufgrund der Aufwertung des US Dollar zunehmend Probleme, ihre bislang gute Gewinnsituation auf dem augenblicklich sehr hohem Niveau zu halten. Die US Notenbank scheint sich nun ein einer Zwickmühle zu befinden. Der US Notenbankchef Jay Powell hat es dann im Anschluss an die letzte Zinserhöhung im Juni wie folgt formuliert: „Wenn wir die Zinsen zu schnell erhöhen, erhöhen wir bloß die Wahrscheinlichkeit einer Rezession.“ Die Zinskurve ist bereits jetzt so flach, wie seit 11 Jahren nicht mehr. Erhöht die FED weiter die Zinsen am kurzen Ende, besteht die akute Gefahr einer inversen Zinskurve – das heißt die kurzfristigen Zinsen sind höher als die langen Zinsen. Eine derartige Situation war historisch immer sehr schlecht für das Wirtschaftswachstum. Der Rentenmarkt sieht das genauso: Während die US Notenbank die kurzfristigen Zinsen noch einmal um 0,25% erhöhte, fiel die Rendite der 10-jährigen US Staatsleihen. Ich bin überzeugt, dass die US Notenbank dieser Marktentwicklung mit ihren weiteren Zinsentscheidungen folgen wird.

Die Konsequenzen für die weltweiten Aktienmärkte

Die Konsequenz für US Aktieninvestoren liegt auf der Hand: verkauft werden die großen, internationalen Werte und gekauft werden US Inlandswerte. Diese Entwicklung spiegeln auch die US Aktienindizes wider: Der Small Cap Index Russell 2000 entwickelt sich heuer deutlich besser die marktbreiten Indizes S&P500 oder der Dow Jones Index (nämlich um rund 5% bzw. 8%). Die Anleger schichten also von exportorientierten Werten in Binnenwerte um. So erklärt sich auch die in Summe etwas unruhige Marktentwicklung im Juni.

Ich vermute, dass es heuer nur mehr eine Zinserhöhung in den USA geben wird – wenn es überhaupt noch eine geben wird. Die US Notenbank wird eher noch eine etwas höhere Inflation in Kauf nehmen, als das Wirtschaftswachstum zu gefährden. Wenn das Wirtschaftswachstum in den USA auch nur annähernd an den Wert von 4% für das 2. Quartal 2018 herankommt, wird die heurige Gewinndynamik bei den Unternehmen erhalten bleiben. Das bedeutet in letzter Konsequenz weiterhin Rückenwind für die weltweiten Aktienmärkte. Daran wird mittelfristig auch das politische Tauziehen rund um gegenseitige Strafzölle nichts ändern. Was uns allerdings erhalten bleiben wird, ist die über die Sommermonate traditionell höhere Marktvolatilität.

Executive Summary

- Für die US Wirtschaft wird für das 2. Quartal 2018 eine Beschleunigung des Wirtschaftswachstums prognostiziert. Das bedeutet Rückenwind für die Aktienmärkte.

- Die US Notenbank verhält sich zunehmend vorsichtig hinsichtlich weiterer Zinserhöhungen. Für Europa sind auch in nächster Zeit noch keine Zinserhöhungen zu erwarten.

- Der US bleibt aufgrund der Zinsdifferenz und der positiven Wirtschaftsentwicklung unter tendenziellem Aufwertungsdruck.

US Aktienmarkt

Das Wirtschaftswachstum für das 1. Quartal 2018 beträgt +2,0% und ist damit etwas geringer ausgefallen als von den Analysten erwartet (der Erwartungswert war +2,2%). Die Inflationsrate auf Jahresbasis für Mai liegt bei 2,8% (nach 2,5% für April). Die Arbeitslosenrate für Mai liegt bei 3,8% (nach 3,9% für den April), die Lohnkostensteigerungen fielen mit +0,3% im Mai höher aus als im April (+0,1%). Die Auftragseingänge für langlebige Wirtschaftsgüter waren im Mai mit -0,6% abermals leicht rückläufig (April -1,0%). Die Kapazitätsauslastung der US Produktionsbetriebe war im Mai mit 77,9% relativ unverändert zum Vormonat (April 78,1%). Das Konsumentenvertrauen ist wieder etwas gesunken. So betrug der Index der University of Michigan im Mai 2018 98,2 nach 98,0 im April 2018.

Aufgrund dieser Daten lässt sich ein insgesamt stabiles US Wirtschaftswachstums feststellen, wenn auch das Wachstum des 1. Quartals etwas geringer als erwartet ausgefallen ist. Auffallend ist, dass die Inflationsrate weiter angestiegen ist. Für das 2. Quartal 2018 wird derzeit ein sich beschleunigendes Wirtschaftswachstum erwartet.

Die FED wird die Entwicklung der Inflationsrate weiterhin genau beobachten, bevor sie weitere Zinsentscheidungen trifft. Dies vor allem vor dem Hintergrund der sich weiterhin abflachenden Zinskurve. Die FED hat auch durchblicken lassen, dass sie bereit wäre, etwas höhere Inflationsraten zu akzeptieren. Hier könnte auch die Tatsache zu Hilfe kommen, dass sich aufgrund des starken US Dollars ein permanenter Druck auf die Rohstoffpreise entsteht, was sich wieder dämpfend auf die Inflation auswirkt.

Für das 2. Quartal 2018 werden wieder sehr gute Unternehmensergebnisse erwartet. Auf Basis des derzeitigen Kursniveaus beträgt das Markt KGV rund 17,6 auf Basis der geschätzten Jahresergebnisse für 2018. Die Basis für ein gutes Börsenjahr an den US Märkten bleibt also weiterhin bestehen, wenngleich wir über die Sommermonate aufgrund der saisonal bedingten geringeren Liquidität wieder mit einer schwankungsfreudigen Börse rechnen müssen.

Europäischer Aktienmarkt

Für das 1. Quartal 2018 betrug das Wirtschaftswachstum in der Eurozone +2,4%, nach 2,7% für das 4. Quartal 2017. Die Inflationsrate der Eurozone lag im Mai bei 2,0% (nach 1,5% im April 2018), die Arbeitslosenrate für Mai 2018 lag unverändert bei 7,1%. Die Kapazitätsauslastung liegt derzeit bei 84,1% (gegenüber 83,9% in der Vorperiode). Das Konsumentenvertrauen liegt im Juni bei -1,3 (nach -0,1 im Mai) und ist damit wieder etwas gesunken. Das Wirtschaftswachstum im Euroraum beschleunigt sich noch leicht, was sich unter anderem auch an der ständig leicht steigenden Kapazitätsauslastung ablesen lässt. Diese liegt nach wie vor nahe dem Höchstwert für die Eurozone bei 85,3%. Die Wirtschaft der Eurozone nähert sich also weiterhin ihrer historischen Kapazitätsgrenze, während die Inflationszahlen diese Tatsache nunmehr doch allmählich widerzuspiegeln beginnen. Der Ifo Geschäftsklimaindex beginnt sich bereits leicht abzuschwächen. Abzuwarten bleibt auch weiterhin, wann und wie die EZB ihren ersten Zinsschritt angesichts setzten wird. Möglicherweise könnte das sogar erst Mitte 2019 der Fall sein. Der erscheint nur gesichert, dass die EZB ihr Anleiherückkaufprogramm mit Jahresende 2018 beenden wird. Derzeit werden noch Anleihen im Wert von Euro 30 Mrd pro Monat am freien Markt angekauft.

Asiatischer Aktienmarkt

Von den großen asiatischen Märkten schlagen sich der japanische Aktienmarkt sowie der indische Aktienmarkt derzeit am besten. Der indische Aktienmarkt liegt sogar relativ knapp unter seinen alten Höchstständen. Schwach performt nach wie vor der chinesische Markt. Hier scheint augenblicklich noch kein Ende der Talfahrt in Sicht.

US Dollar

Derzeit versucht der Euro eine Bodenbildung bei rund 1,15 gegenüber dem US Dollar. Bislang konnte der Euro diese Marke noch erfolgreich verteidigen. Aus meiner Sicht ist hier allerdings das letzte Wort noch lange nicht gesprochen. Hält der Boden nicht, so sehe ich in den nächsten Wochen Potential noch bis rund 1,13. Alleine die große Zinsdifferenz zwischen Euro und US Dollar sowie das für das 2. Quartal 2018 prognostizierte stärkere Wirtschaftswachstum der US Volkswirtschaft gegenüber jener des Euroraums sprechen hier dafür. Mit einer anhaltenden Stärke des US Dollars gegenüber dem Euro ist daher auch in den nächsten Wochen zu rechnen.

Rohstoffe

Der anhaltend starke US Dollar wirkt sich deutlich dämpfend auf die Rohstoffpreise aus. Speziell ab Mitte Juni sind praktisch alle Rohstoffmärkte wieder merklich unter Druck geraten. Ausgenommen davon ist nur das Rohöl, welches in den letzten Tagen neue Jahreshöchststände erreicht hat. Im Allgemeinen ist an den Rohstoffmärkten momentan kein Ende der rückläufigen Tendenz in Sicht.

Rückblick auf das 2. Quartal 2018

Abschließend wollen wir noch einen Blick auf das soeben zu Ende gegangene 2. Quartal des Jahres 2018 werfen. In Summe kam es an den Aktienmärkten im Laufe des letzten Quartals zu keinen großen Preisveränderungen. Oberflächlich betrachtet dominierte die Tagespolitik das Geschehen an den Märkten. Der vor allem vom US Präsidenten angezettelten Streit um die Strafzölle sorgte für ständige Schlagzeilen in der Tagespresse und verunsicherte die Märkte. Materiell wesentlich wichtiger waren jedoch die steigenden kurzfristigen Zinsen in den USA (nicht jedoch in Europa), der steigende US Dollar, die global sehr gute Wirtschaftslage und die damit verbundene weltweit positive Unternehmensgewinnentwicklung. Die Tatsache, dass die Inflation bislang nicht die Komfortzone der Notenbanken verlassen hat, sorgte ebenfalls für eine positive Grundstimmung, weil dies den Zentralbanken die Chance gibt, die Zinsen insgesamt auf einem historisch sehr niedrigem Niveau zu halten. Das politische Hick-Hack rund um die Strafzoll Thematik hat immer wieder zu plötzlichen, nicht vorhersehbaren und bislang nur kurzfristigen Marktbeeinträchtigungen geführt. Daran wird sich vermutlich auch in den nächsten Wochen nichts ändern. Allerdings bleibt aus heutiger Sicht das grundsätzlich freundliche Börsenumfeld weiterhin bestehen.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument dient ausschließlich zu Ihrer unverbindlichen Information und unterliegt daher nicht den gesetzlichen Vorschriften für die Verbreitung von Finanzanalysen. Obwohl wir der Meinung sind, dass die für diese Mitteilung herangezogenen Quellen verlässlich sind, übernehmen wir keine Haftung für die Vollständigkeit, Richtigkeit und Aktualität der hier wieder- gegebenen Informationen. Der Inhalt dieses Dokuments ist nicht rechtsverbindlich und stellt daher keine Handlungsempfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten oder einen steuerlichen oder rechtlichen Rat dar. Eine Investitionsentscheidung bezüglich aller Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgespräches und nicht nur auf Grundlage dieses Dokuments erfolgen. Wert und Rendite einer Anlage in Wertpapiere oder sonstiger Finanzinstrumente können steigen, aber auch fallen, weshalb bei Eintritt be- stimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können. Wertentwicklungen der Vergangenheit lassen keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu. Alle Aussagen geben die aktuelle Einschätzung der SCA wieder, die ohne vorherige Ankündigung geändert werden kann. Dieser Bericht enthält vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit be- schreiben. Jede Aussage in diesem Kommentar, die unsere Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die uns derzeit zur Verfügung stehen. Wir übernehmen keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse weiter- zuentwickeln. Vorausschauende Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Dieses Dokument und die darin wiedergegebenen Informationen richten sich nicht an natürliche oder juristische Personen, die aufgrund ihres Wohn-, bzw. Geschäftssitzes einer ausländischen Rechtsordnung unterliegen, die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlaut- barung steht Interessenten bei der Semper Constantia Invest GmbH, Hessgasse 1, 1010 Wien, zur Verfügung und ist auch auf der Internetseite www.sc-invest.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.