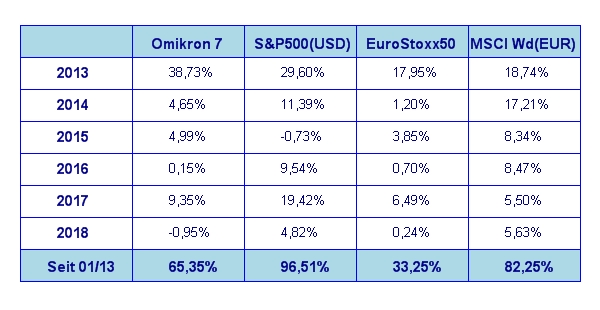

Die Aktienmärkte präsentierten sich im Juli in freundlicher Grundstimmung, wenngleich auch zeitweise etwas launisch. Im Einzelnen haben die großen Weltbörsen im Juli wie folgt abgeschnitten: S&P 500 +3,6%, DAX +4,1%, Eurostoxx50 +3,8%, FTSE100 +1,5%, der Nikkei 225 +1,1% und der MSCI World (EUR) +2,5%. Unser globaler Aktienfonds Omikron 7 war mit +1,8% auch gut dabei.

Sommerflaute – here we go again

Juli war ja ganz in Ordnung. Aber jetzt kommt er wieder – der wahrscheinlich schwierigste Börsenmonat des Jahres. Der August ist dafür bekannt, dass es aufgrund der Tatsache, dass viele Marktteilnehmer schlichtweg auf Urlaub sind und der dadurch bedingten deutlich geringeren Marktliquidität zu unberechenbaren Kursausschlägen kommen kann. An sich ist der August von seiner durchschnittlichen Monatsperformance her durchaus kein schlechter Börsenmonat. Eine Studie von Yardeni Research am Beispiel des S&P 500 über die letzten 90 Jahre ergibt eine durchschnittliche Monatsperformance von +0,6%. Zum Einsortieren: Der historisch schlechteste Börsenmonat ist demzufolge der September mit -1%, der durchschnittlich beste Börsenmonat ist Juli mit +1,5%. Es ist halt einfach so, dass es im August für größere Marktteilnehmer ziemlich leicht ist, den Markt mit relativ wenig finanziellem Einsatz zu manipulieren. Das Geld verlässt nicht den Aktienmarkt, sondern es dreht sich unberechenbar von einem Marktsegment in das nächste. Was heute verkauft wird, wird morgen wieder billiger zurückgekauft. Bei mir fällt das unter die Bezeichnung „Waschmachinen Markt“. Einmal links herum und dann wieder rechts herum. Prinzipiell ist dieser Prozess sogar durchaus gesund für den Markt, weil eine allfällige Überspekulation dabei abgebaut wird, die kurzfristig dann auch einmal fundamental sehr gesunde Werte trifft. Dagegen lässt sich aus Investorensicht auch nichts machen, außer sich zurückzulehnen und warten bis der Spuk wieder vorbei ist. Das ist meist Anfang September der Fall, wenn die Urlauber wieder am Trading Desk sitzen und die ungerechtfertigt verprügelten Aktien billig einsammeln. Wichtig ist nur, dass man stets in qualitativ hochwertige Aktien investiert ist.

Wie haben sich die Unternehmensergebnisse im 2. Quartal entwickelt?

Die letzten Juli Tage waren von deutlichen Gewinnmitnahmen in jenen Aktien gekennzeichnet, die in den ersten 6 Monaten des Jahres am besten gelaufen sind. Das waren vor allem jene mit einem hohen KGV, keinen Dividendenzahlungen und mit einem hohen Stand an Leerverkäufen. Genau diese Aktien hat es dann auch Ende Juli am stärksten erwischt. Bis dato haben etwas mehr als 50% der S&P 500 Gesellschaften ihre Zahlen zum 2. Quartal 2018 vorgelegt. Kurz zusammengefasst: die Ergebnisse waren hervorragend und lagen über den Ergebnisse des 1. Quartals und im Durchschnitt deutlich über den von den Analysten erwarteten Werten. Im Detail sieht es wie folgt aus: 82% aller bisher vorliegenden Quartalszahlen der S&P 500 Unternehmen lagen über den Erwartungen der Analysten (der historische Durchschnitt liegt bei 67%). Das Umsatzwachstum liegt bei über 10%, die Gewinnspannen auf dem Rekordniveau von 11,8% (der Durchschnitt der letzten 20 Jahre liegt bei 8,1%). Die Tatsache, dass die Unternehmensgewinne stärker gestiegen sind als die Aktienkurse, führte zu einer merklichen günstigeren Bewertung der Aktien – was insgesamt eine durchaus begrüßenswerte Entwicklung ist. Die Gewinnentwicklung ist also hervorragend, allerdings mussten vor allem jene Aktien Federn lassen, die einfach zu teuer geworden waren. Hier vor allem jene Werte, die in ihren Quartalsberichten auch nur das kleinste Anzeichen einer sich abflachenden Gewinnentwicklung erkennen ließen.

Wie wird es die nächsten Monate weitergehen?

Das scheint momentan die Frage aller Fragen zu sein. Seit Wochen wird darüber gesprochen, dass vor allem die US Wirtschaft das derzeitige Wachstumstempo nicht beibehalten wird können. Das ist tatsächlich die Kernfrage, denn Wirtschaftswachstum bedeutet am Ende auch immer steigende Unternehmensgewinne und somit auch tendenziell steigende Aktienkurse. Die US Notenbank geht derzeit (Stand letzte Notenbanksitzung vom Juni 2018) von einem Wirtschaftswachstum von 2,8% für 2018 aus. Für 2019 geht man derzeit von einem Wachstum von 2,4% aus. Die US Industrieproduktion soll dann allerdings stärker wachsen als die US Gesamtwirtschaft. Weiters geht man von einer Inflationsrate von knapp über 2% aus sowie einer Arbeitslosenrate von rund 4%. Die Zinsen sollen bis 2019 auf etwa 3,5% angehoben werden. Allerdings nicht darüber hinaus. Auf einen einfachen Nenner gebracht: „gut temperiertes Wachstum“ in den USA für die nächsten 18 Monate. Im Vergleich dazu ist die Situation in Europa komplexer und schwieriger zu kalkulieren. Brexit, die latente wirtschaftlichen Problemen im südlichen Europa und ein beginnender Normalisierungsprozess in der Zinspolitik der EZB sind hier die Unsicherheitsfaktoren. Ich denke, dass in Summe der Wachstumsmotor US Wirtschaft auch stark genug ist, die Weltwirtschaft mitzuziehen. Somit sollte auch die europäische Wirtschaft mit allen ihren regionalen Problemzonen das US Wachstumstempo nahezu mitgehen können. Auch die Entwicklung der Währungsparität zwischen US Dollar und dem Euro könnte hier ein maßgeblicher Faktor werden. Derzeit spricht einiges für einen etwas stärkeren US Dollar und somit für die europäische Exportindustrie.

Was erwartet uns unmittelbar im August?

Zunächst einmal fröhliches Marktschaukeln ohne tiefere Bedeutung. Die ökonomischen Vorzeichen werden weiterhin positiv bleiben. Somit besteht derzeit kein nennenswertes Korrekturpotential für den Gesamtmarkt. Die Sektor Rotationen könnten allerdings auch schon mal heftiger ausfallen. Erste Anzeichen hat es Ende Juli gegeben, als überteuerte Wachstumsaktien unter die Räder kamen. Dafür liefen die guten alten Value Werte umso besser. Deshalb erscheint derzeit auch ein breit aufgestellte Portfolio um sorgenfrei über den Rest des Sommers zu kommen. Genießen Sie also den Sommer und hören Sie nicht auf jede kleine Schlagzeile – schon gar nicht wenn sie von Mr. Twitter in Chief von jenseits des Atlantiks kommt.

Executive Summary

- die Entwicklung der US Wirtschaft hält die Weltbörsen auf hohem Niveau. Tendenziell steigen die Unternehmensgewinne stärker als die Kurse an den Börsen, was die Aussicht auf eine ersthafte Kurskorrektur deutlich reduziert.

- die US Notenbank wird die Zinsen in ihrer nächsten Sitzung vermutlich nicht erhöhen. Ich vermute es wird heuer nur mehr eine Zinserhöhung geben.

- Der US Dollar schwankt zum Euro derzeit deutlich schwächer als zu Beginn des Jahres. Derzeit scheint er sich bei Kursen rund um 1,17 zum Euro recht wohl zu fühlen. Zu einer massiven Preisbewegung in die eine oder andere Richtung wird es im August vermutlich nicht kommen.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen folgendes Bild:

Das Wirtschaftswachstum für das 2. Quartal 2018 beträgt nach augenblicklichen Schätzungen +4,1% und lag damit genau auf dem von den Analysten erwarteten Wert. Angemerkt sei, dass es im 2. Quartal zu einer markanten Reduktion der Lagerbestände gekommen ist, die sich mit einem Beitrag von -1% auf das Wirtschaftswachstum ausgewirkt haben. Ohne Lagerreduktion wären es also stattliche 5,1% geworden. Das bedeutet aber im Umkehrschluss, dass im 3. Quartal die Lagerbestände wahrscheinlich wieder aufgebaut werden müssen, was das Wirtschaftswachstum im 3. Quartal deutlich stützen wird.

Die Inflationsrate auf Jahresbasis für Juni liegt bei 2,9% (nach 2,8% für Mai) und war damit die höchste seit 2012. Die Arbeitslosenrate für Juni liegt bei 4% (nach 3,8% für den Mai, die allerdings die niedrigste seit April 2000 war), die Lohnkostensteigerungen fielen mit +0,2% im Juni niedriger aus als im Mai (+0,3%). Die Auftragseingänge für langlebige Wirtschaftsgüter waren im Juni mit +1% wieder etwas höher als im Mai (-0,3%). Die Kapazitätsauslastung der US Produktionsbetriebe war im Mai mit 78% relativ unverändert zum Vormonat (April 77,7%). Das Konsumentenvertrauen ist wieder etwas gesunken. So betrug der Index der University of Michigan im Juni 2018 97,9 nach 98,2 im Mai.

Aufgrund dieser Daten lässt sich grundsätzlich eine Beschleunigung des US Wirtschaftswachstums feststellen, wenn auch das Wachstum des 2. Quartals durch die Effekte der US Steuerreform einiges an Rückenwind bekommen hat. Dieser Effekt läuft jetzt allerdings aus, sodass ein leicht rückläufiges Wirtschaftswachstum im 3. Quartal durchaus zu erwarten ist. Die merklich gestiegene Inflationsrate scheint der US Notenbank allerdings weniger Sorgen zu bereiten, wenn man den Kommentaren der letzten Zeit glauben darf. Auf diesen Umstand habe ich bereits in meinem letzten Marktkommentar vom Juni hingewiesen. Daher rechne ich auch nicht mit einer baldigen neuerlichen Zinserhöhung.

Europäischer Aktienmarkt

Für das 2. Quartal 2018 betrug das Wirtschaftswachstum in der Eurozone +2,1%, nach 2,5% für das 1. Quartal 2018. Das lag etwas unter den Erwartungen von +2,2%. Die Inflationsrate der Eurozone lag im Juni bei 2,1% (nach 2,0% im Mai 2018), die Arbeitslosenrate für Juni 2018 lag unverändert bei 8,3%. Die Kapazitätsauslastung liegt derzeit unverändert 84,4% gegenüber dem Vormonat. Das Konsumentenvertrauen lag im Juli bei -0,6 (nach ebenfalls -0,6 im Juni). Das Wirtschaftswachstum im Euroraum hat also etwas nachgelassen. Die Wirtschaft der Eurozone bleibt allerdings weiterhin in der Nähe ihrer Kapazitätsgrenze. Der bevorstehende Beginn einer Phase vorsichtiger Zinserhöhungen durch die EZB könnte sich allerdings künftig etwas dämpfend auf die europäische Wirtschaftslage auswirken. Insgesamt vermittelt die europäische Wirtschaft ein durchaus stabiles Gesamtbild, allerdings mit den vorerwähnten Risikofaktoren Brexit und südliches Europa. Auf die Börsen dürfte dies vorläufig allerdings keine allzu großen Auswirkungen haben. Von größerer Bedeutung erscheint hier aufgrund der stärkeren Exportabhängigkeit europäischer Aktien derzeit eher die Entwicklung der Wechselkursrelation zwischen US Dollar und Euro.

Asiatischer Aktienmarkt

Von den großen asiatischen Märkten schlägt sich der indische Aktienmarkt eindeutig am besten. Dieser konnte im Juli sogar mit einem neuen Alltime High aufwarten. Der japanische Aktienmarkt ist immer noch in einer Konsolidierungsphase ohne eine klare Richtung erkennen zu lassen. Nach wie vor im Abwärtstrend befindet sich der chinesische Aktienmarkt. Allerdings sind hier erste Anzeichen einer Bodenbildung erkennbar. Vielleicht kann dieser Markt über den Sommer hinweg einen tragfähigen Boden ausbilden. Der weitere Verlauf der Strafzoll Saga zwischen den USA und China wird hier sicherlich von maßgeblicher Bedeutung sein.

US Dollar

Das Währungspaar EUR zu US Dollar scheint sich eine Sommerpause zu gönnen. Gemächlich pendelt der Markt zwischen 1,16 und 1,18 hin und her. Eine finale Bodenbildung bei 1,15 kann daraus noch nicht abgeleitet werden. Dazu müsste es einmal zu einem ernsten Test der Tiefststände aus dem 1. Halbjahr bei knapp über 1,15 kommen – was aber bislang nicht geschehen ist. Aufgrund der Wirtschaftsentwicklung und der Zinsdifferenz zwischen beiden Währungen sollte man derzeit weiterhin von einer anhaltenden Dollarstärke ausgehen, die aber aus heutiger Sicht zu keinen extremen Kursschwankungen Anlass geben sollte. Auch die beiden Notenbanken scheinen derzeit eher an einer stabilen Währungsrelation interessiert zu sein. Erst bei Kursen unter 1,15 oder über 1,19 wird es spannend. Eine kleine Anekdote am Rande: der US Präsident hat sich für einen starken US Dollar ausgesprochen, beschuldigt Europa aber gleichzeitig den Euro gegenüber dem US Dollar künstlich tief zu halten. Was soll man dazu noch sagen…

Rohstoffe

Rohöl pendelt derzeit an den US Futures Märkten um die Marke von USD 70. Ein nachhaltiges Überwinden dieser Marke wäre richtungsweisend für weiterhin steigende Rohölpreise. Ob dies tatsächlich passiert, ist derzeit noch nicht abzusehen. Die Metalle sind alle samt unter Druck geraten und befinden sich in einem deutlichen Abwärtstrend. Die Agrarmärkte zeigen in Summe Ansätze einer Aufwärtsentwicklung. Insgesamt präsentiert sich der Rohstoffsektor für langfristige Investments derzeit weiterhin als wenig geeignet.

Ausblick für den Omikron 7

Die derzeit am Aktienmarkt auftretende Sektor Rotation macht es Investoren nicht gerade leicht. Gerade jetzt ist es besonders wichtig über eine gut ausgewogene Anlagestrategie zu verfügen. Wir verfolgen von je her das Ziel, sowohl in Value als auch in erstklassige Wachstumswerte investiert zu sein. Welche der beiden Kategorien der Markt gerade favorisiert ist schwer vorherzusagen. Wachstumswerte haben die Tendenz deutlich größere Kurschancen zu bieten, leider sind sie aber auch wesentlich volatiler als Value Werte. In den letzten Monaten haben wir eine deutlich bessere Performance in Wachstumswerten erlebt. Immer wieder haben die Value Werte (wie beispielsweise Energie- oder Finanzwerte) versucht, performancemäßig aufzuschließen. Doch diese Rallyeversuche sind immer wieder im Keim erstickt. Möglicherweise bildet sich gerade jetzt eine mittelfristige Trendwende heraus. Mit Sicherheit kann dies jedoch niemand vorhersagen. Unser globaler Aktienfonds ist für beide Fälle bestens gerüstet. Sich speziell auf eines der beiden Marktsegmente zu konzentrieren, erscheint mir derzeit zu risikoreich. Deshalb bin ich zuversichtlich, dass sich unser Fonds auch in den kommenden volatilen Marktzeiten als Basisinvestment einer jeden Vermögensverwaltung von seiner besten Seite zeigen wird.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument dient ausschließlich zu Ihrer unverbindlichen Information und unterliegt daher nicht den gesetzlichen Vorschriften für die Verbreitung von Finanzanalysen. Obwohl wir der Meinung sind, dass die für diese Mitteilung herangezogenen Quellen verlässlich sind, übernehmen wir keine Haftung für die Vollständigkeit, Richtigkeit und Aktualität der hier wieder- gegebenen Informationen. Der Inhalt dieses Dokuments ist nicht rechtsverbindlich und stellt daher keine Handlungsempfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten oder einen steuerlichen oder rechtlichen Rat dar. Eine Investitionsentscheidung bezüglich aller Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgespräches und nicht nur auf Grundlage dieses Dokuments erfolgen. Wert und Rendite einer Anlage in Wertpapiere oder sonstiger Finanzinstrumente können steigen, aber auch fallen, weshalb bei Eintritt be- stimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können. Wertentwicklungen der Vergangenheit lassen keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu. Alle Aussagen geben die aktuelle Einschätzung der SCA wieder, die ohne vorherige Ankündigung geändert werden kann. Dieser Bericht enthält vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit be- schreiben. Jede Aussage in diesem Kommentar, die unsere Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die uns derzeit zur Verfügung stehen. Wir übernehmen keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse weiter- zuentwickeln. Vorausschauende Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Dieses Dokument und die darin wiedergegebenen Informationen richten sich nicht an natürliche oder juristische Personen, die aufgrund ihres Wohn-, bzw. Geschäftssitzes einer ausländischen Rechtsordnung unterliegen, die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlaut- barung steht Interessenten bei der Semper Constantia Invest GmbH, Hessgasse 1, 1010 Wien, zur Verfügung und ist auch auf der Internetseite www.sc-invest.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.