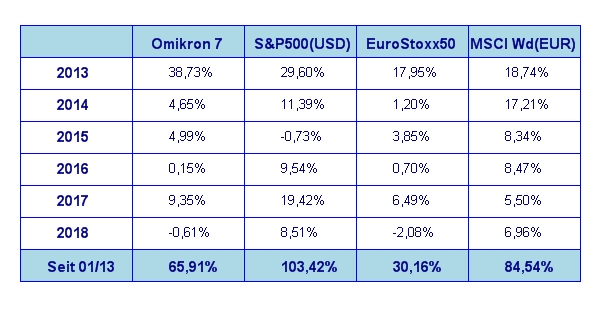

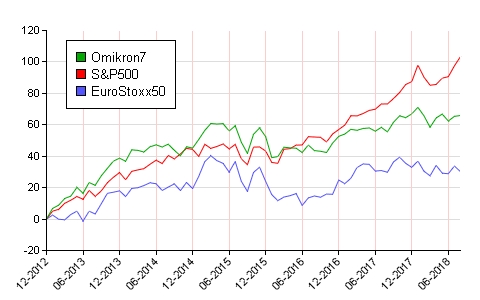

Die Aktienmärkte präsentierten sich im August sommerlich volatil, ausgelöst in erster Linie von tagespolitischem Geplänkel. Im Einzelnen haben die großen Weltbörsen im August wie folgt abgeschnitten: S&P 500 +3,1%, DAX -3,5%, Eurostoxx50 -3,7%, FTSE100 -4,1%, der Nikkei 225 +1,4% und der MSCI World (EUR) +1,9%. Unser globaler Aktienfonds Omikron 7 war mit +2,1% etwas besser unterwegs als der Durchschnitt der großen Weltbörsen.

Sommerflaute adé?

Ich hatte letzten Monat auf die jährlich wiederkehrende Sommerflaute, bedingt vor allem durch die saisonbedingt geringe Marktliquidität, hingewiesen. Gegen Monatsende konnten sich allerdings vor allem an den US Märkten jene Werte mit hervorragenden Fundamentaldaten wieder durchsetzen. Europa war hingegen ein wenig von den immer mehr in den Fokus rückenden Problemen rund um die türkisches Wirtschaft und den dadurch ausgelösten Verfall der türkischen Lira gekennzeichnet. Hier geht es weniger um die Problem der türkischen Wirtschaft selbst, als die daraus erwachsenden möglichen Konsequenzen für europäische Banken. Gravierende Probleme sind momentan noch nicht sichtbar, allerdings könnten sich dennoch Auswirkungen auf die Zinspolitik der EZB ergeben. Im Klartext bedeutet das alles möglicherweise, dass die Normalisierung der europäischen Zinslandschaft doch etwas länger auf sich warten lassen wird, als noch vor einigen Wochen anzunehmen war.

Probleme gibt es nicht nur mit der türkischen sondern auch mit der argentinischen Währung. Der argentinische Peso ist bislang mit einem Wertverfall von rund 45% gegenüber dem US Dollar im heurigen Jahr die schwächste Währung weltweit. Damit hat der Wertverfall der argentinischen Währung sogar noch die türkische Lira übertroffen. Die erneuten wirtschaftlichen Probleme in Argentinien könnten auch gewisse Folgewirkungen auf die Zinserhöhungspolitik der US Notenbank haben. Die schon mehr oder weniger deutlich angekündigte Zinserhöhung im September wird davon noch nicht betroffen sein, aber für den Rest des Jahres ist die Wahrscheinlichkeit weiterer Zinsanhebungen durch die FED deutlich gesunken.

Die beiden augenblicklichen Problemkinder Türkei und Argentinien haben allerdings auch alle übrigen Emerging Markets unter Druck gesetzt. Das internationale Kapital hat wieder eine deutliche Tendenz zurück zu den etablierten Weltmärkten entwickelt.

Neuste Entwicklungen aus dem US Politzirkus

Erste positive Entwicklung im Trump’schen Handelskrieg: Mexiko hat auf einen Kuschelkurs eingeschwenkt und mit den USA ein neues Handelsabkommen paktiert, das das alte NAFTA Abkommen ablösen soll. Allerdings ist Kanada (als dritter Partner des alten NAFTA Abkommens) noch nicht mit von der Partie – hier wird noch fest gepokert (und natürlich von Trump über Twitter kommentiert). In jedem Fall braucht das neue Abkommen noch die Zustimmung des Kongresses. Hier regt sich allerdings auch Unmut aus Trumps eigener Partei betreffend seines Verhandlungsstiles. Aber immerhin – ein erster kleiner Schritt in die richtige Richtung ist getan.

Der dicke Brocken bleibt aber nach wie vor China. Die Pokerpartie ist gerade in vollem Gang. Hier ist aus meiner Sicht noch alles offen.

Wird ein Amtsenthebungsverfahren gegen Trump eingeleitet? In den letzten August Tagen schwirrte diese Spekulation vermehrt durch die Politpresse. Um die Sache gleich auf den Punkt zu bringen: aus heutiger Sicht ist das sehr unwahrscheinlich. Nicht nur, dass das Verfahren aufgrund einer entsprechenden Empfehlung von FBI Sonderermittler Robert Mueller vom Repräsentantenhaus eingeleitet werden muss (dazu braucht es einmal eine Mehrheit dort), muss dies dann auch noch vom Senat mit 2/3 Mehrheit bestätigt werden. Aufgrund der derzeitigen Mehrheitsverhältnisse – selbst wenn sich einige konservative Abgeordnete den Demokraten anschließen, wird sich das derzeit wohl nicht ausgehen. Abgesehen davon, dass Mueller derzeit noch mit keinen wirklich stichhaltigen Beweisen einer Verwicklung von Russland in eine Manipulation der US Präsidentschaftswahlen oder anderer Vergehen, in die Trump nachweislich persönlich verwickelt war, aufwarten kann. Allerdings könnte die Geschichte rund um die „Mid Term Elections“, die im November anstehen, noch einmal interessant werden.

It’s the economy, stupid

Hier kommen wir zu der wirklich erfreulichen Tatsache, dass die US Börsen eigentlich sehr gelassen – um nicht zu sagen gar nicht – auf dieses Wirrwarr an Gerüchten und Gegengerüchten reagieren. Man konzentriert sich sehr professionell auf die beeindruckenden Wirtschaftszahlen. James Carville, Chefstratege des Bill Clinton Wahlkampfes 1992 hat es so treffend auf den Punkt gebracht: „It’s the economy, stupid“. Läuft die Wirtschaft prächtig, so haben es politische Herausforderer immer schwer Wahlen zu gewinnen – und umgekehrt. Derzeit liegt das US Wirtschaftswachstum jenseits der 4%, das Gerangel um Importzölle hat in der US Wirtschaft noch keine sichtbaren Spuren hinterlassen. Andererseits kann von einer Überhitzung der US Wirtschaft auch nicht die Rede sein. Somit alles derzeit im grünen Bereich. Die Börsen sehen das wohl genau so – und somit schnurrt der wichtigste Motor der internationalen Aktienmärkte weiter auf Hochtouren. Allerdings sollte ein wachsames Auge auf die Entwicklung an den Emerging Markets gerichtet bleiben. Noch haben die internationalen Märkte nicht ihr normales Liquiditätsniveau erreicht und bleiben daher etwas anfällig für tagespolitische Ereignisse. Ab Mitte September sollte sich die Liquiditätssituation jedoch normalisiert haben.

Der Börsenausblick für die nächsten Wochen bleibt also weiterhin grundsätzlich positiv. Aus einem markttechnischen Blickwinkel betrachtet sehen allerdings die US Märkte derzeit besser aus als die europäischen Märkte. Aus heutiger Sicht lassen sich aber keine besonders großen Stolpersteine erkennen. Ein wenig unruhig kann der September in den ersten Wochen allerdings noch werden.

Executive Summary

- an den Aktienbörsen überwiegen derzeit die positiven Faktoren. Von einer weiterhin grundsätzlich positiven Börsenstimmung kann daher ausgegangen werden.

- an den Zinsmärkten ist mit einer Verlangsamung der Zinserhöhungsschritte zu rechnen, in Bezug auf Europa wird es vermutlich erst in der zweiten Jahreshälfte 2019 zu ersten Zinserhöhungen kommen.

- der US Dollar wird auch in den nächsten Wochen noch zur Stärke neigen. Allerdings wird es auch zu keinem wirklich markanten Anstieg des US Dollars gegenüber dem Euro kommen.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Das Wirtschaftswachstum für das 2. Quartal 2018 beträgt nach den neuesten Schätzungen +4,2% p.a. und lag damit über den Analysten erwarteten Wert von 4%. Dies ist das höchste Wirtschaftswachstum seit dem 3. Quartal 2014.

Die Inflationsrate auf Jahresbasis für Juli liegt bei 2,9% (nach ebenfalls 2,9% für Juni) und lag damit knapp unter den Analystenschätzungen von 3%. Die Arbeitslosenrate für Juli lag bei 3,9% (nach 4% im Juni), die Lohnkostensteigerungen fielen mit +0,3% im Juli höher aus als im Juni (+0,1%). Im Jahresvergleich betragen die Lohnkostensteigerungen 2,7%. Die Auftragseingänge für langlebige Wirtschaftsgüter waren im Juli mit -1,7% niedriger als im Juni (+0,7%). Die Kapazitätsauslastung der US Produktionsbetriebe war im Juli mit 78,1% unverändert zum Vormonat. Das Konsumentenvertrauen ist wieder etwas gesunken. So betrug der Index der University of Michigan im August 2018 96,2 nach 97,9 im Juli.

Aufgrund dieser Daten lässt sich grundsätzlich eine weiterhin positive Entwicklung des US Wirtschaftswachstums feststellen. Die Entwicklung der Frühindikatoren für die US Wirtschaftsentwicklung bestätigen dies auch – sie sind in den letzten 3 Monaten wieder kontinuierlich angestiegen.

Europäischer Aktienmarkt

Für das 2. Quartal 2018 betrug das Wirtschaftswachstum in der Eurozone +2,2%, nach 2,4% für das 1. Quartal 2018. Somit wurde das Wachstum für das 2. Quartal leicht nach oben korrigiert. Die Inflationsrate der Eurozone lag im August bei 2% (nach 2,1% im Juli 2018), die Arbeitslosenrate für Juli 2018 lag unverändert bei 8,2%. Die Kapazitätsauslastung liegt derzeit bei 84,1% gegenüber 84,4% im Vormonat. Das Konsumentenvertrauen lag im August bei -1,9 (nach ebenfalls -0,5 im Juli). Das Wirtschaftswachstum im Euroraum hat also wieder geringfügig nachgelassen. Die Wirtschaft der Eurozone bleibt allerdings weiterhin in der Nähe ihrer Kapazitätsgrenze. Die im August deutlich sichtbar gewordenen volkswirtschaftlichen Probleme in der Türkei dürften die EZB indirekt dazu bewegen, mit der geplanten Zinsanpassung in Richtung Normalniveau länger als bisher erwartet, zuzuwarten. Probleme könnten bei europäischen Banken auftreten, die ein stärkeres Türkei Engagement aufweisen. Ernstliche Schwierigkeiten sind derzeit allerdings nicht zu erwarten.

Insgesamt wächst die europäische Wirtschaft durchaus zufriedenstellen. Die Frühindikatoren für die europäische Wirtschaft zeigen weiterhin nach oben. Für die europäischen Aktienmärkte bedeutet dies nach wie vor Grünes Licht. Wie auch schon in den Vormonaten bleiben allerdings die prinzipiellen Risikofaktoren wie Brexit und südliches Europa und jetzt auch Türkei weiterhin bestehen. Die Entwicklung der Wechselkursrelation zwischen US Dollar und Euro, die für die europäische Exportwirtschaft von besonderer Bedeutung ist, steht derzeit nicht im Vordergrund. Eine latente Dollarstärke ist jedoch auch für die nächsten Wochen zu erwarten. Somit gibt es aus dieser Ecke tendenziellen Rückenwind für die europäische Wirtschaft.

Asiatischer Aktienmarkt

Von den großen asiatischen Märkten schlägt sich der indische Aktienmarkt wieder eindeutig am besten. Im August gab es abermals ein neues Alltime High. Der japanische Aktienmarkt konsolidiert zwischen 22000 und 23000 Punkten im Nikkei. Sowohl Indien als auch Japan sind nicht von den Effekten des Handelskrieges zwischen USA und China betroffen. Trump droht ja wieder mit 200 Mrd Dollar an neuen Zöllen für Importe aus China, die schon im Laufe des Septembers Wirklichkeit werden könnten. Dies findet natürlich kräftigen Niederschlag an den chinesischen Börsen. Daher ist es kein Wunder, dass der chinesische Aktienmarkt in der Nähe der Jahrestiefststände notiert.

US Dollar

Im August war es soweit. Neue Jahreshöchststände für den US Dollar gegenüber dem Euro brachten Kurse von knapp unter 1,13. Sehr schnell ging es aber wieder zurück in die bisherige Komfortzone rund um 1,1650. In den nächsten Wochen wird es spannend. Der Aufwärtstrend des US Dollars gegenüber dem Euro ist voll intakt – eine Trendwende derzeit nicht absehbar. Auch die Entwicklung der Zinsdifferenz zwischen US Dollar und Euro spricht nicht wirklich für einen stärkeren Euro. Ich gehe davon aus, dass sich die latente US Dollar Stärke auch im September fortsetzen wird.

Rohstoffe

Rohöl ringt an den US Futures Märkten nach einer kurzen Korrektur bis auf USD 65 wieder mit der Marke von USD 70. Ein nachhaltiges Überwinden dieser Marke wäre notwendig, um von weiter steigenden Rohölpreisen ausgehen zu können. Ob dies gelingen wird ist derzeit nicht abzusehen. Die Metalle sind im August alle samt weiter unter Druck geraten und befinden sich in einem deutlichen Abwärtstrend. Allen voran fielen die Edelmetalle mit einer eklatanten Schwäche auf. So unterschritt beispielsweise Gold die wichtige Marke von USD 1200 kurzfristig deutlich. Auch an den Agrarmärkten gibt es keine Anzeichen einer Trendwende. Insgesamt präsentiert sich der Rohstoffsektor weiterhin reichlich schwach.

Ausblick für den Omikron 7

Gegen Ende August hat sich unser beharrliches Investieren in fundamental erstklassige Werte begonnen auszuzahlen. Das Anlagekapital wanderte nicht mehr scheinbar zufällig von einem Marktsegment in das nächste, sondern es war zunehmend einer Fokusierung auf echte Qualitätsaktien – gleichgültig aus welcher Branche – zu bemerken. Dies galt sowohl für den Value- als auch für den Wachstumsbereich des Marktes. In den nächsten Wochen werden wir an den Märkten auch wieder ein verstärktes Handelsvolumen sehen, da die Urlaubszeit dem Ende zugeht. Somit sollte sich der Trend zu rationalen Investitionsentscheidungen weiter verstärken. Für unseren globalen Aktienfonds ergeben sich daraus natürlich keine Veränderungen in der Anlagestrategie, weil wir prinzipiell nur in erstklassige Werte mit Potential investieren. Auch wenn die erste Septemberhälfte traditionell markttechnisch ein wenig schwierig ist, erwarten wir auch für den laufenden Monat eine weiterhin zufriedenstellende Performance.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument dient ausschließlich zu Ihrer unverbindlichen Information und unterliegt daher nicht den gesetzlichen Vorschriften für die Verbreitung von Finanzanalysen. Obwohl wir der Meinung sind, dass die für diese Mitteilung herangezogenen Quellen verlässlich sind, übernehmen wir keine Haftung für die Vollständigkeit, Richtigkeit und Aktualität der hier wieder- gegebenen Informationen. Der Inhalt dieses Dokuments ist nicht rechtsverbindlich und stellt daher keine Handlungsempfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten oder einen steuerlichen oder rechtlichen Rat dar. Eine Investitionsentscheidung bezüglich aller Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgespräches und nicht nur auf Grundlage dieses Dokuments erfolgen. Wert und Rendite einer Anlage in Wertpapiere oder sonstiger Finanzinstrumente können steigen, aber auch fallen, weshalb bei Eintritt be- stimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können. Wertentwicklungen der Vergangenheit lassen keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu. Alle Aussagen geben die aktuelle Einschätzung der SCA wieder, die ohne vorherige Ankündigung geändert werden kann. Dieser Bericht enthält vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit be- schreiben. Jede Aussage in diesem Kommentar, die unsere Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die uns derzeit zur Verfügung stehen. Wir übernehmen keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse weiter- zuentwickeln. Vorausschauende Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Dieses Dokument und die darin wiedergegebenen Informationen richten sich nicht an natürliche oder juristische Personen, die aufgrund ihres Wohn-, bzw. Geschäftssitzes einer ausländischen Rechtsordnung unterliegen, die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlaut- barung steht Interessenten bei der Semper Constantia Invest GmbH, Hessgasse 1, 1010 Wien, zur Verfügung und ist auch auf der Internetseite www.sc-invest.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.