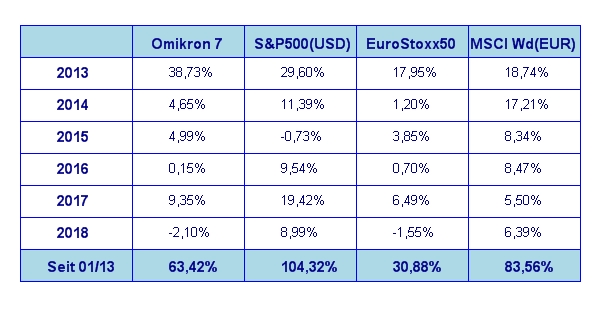

Für die Aktienmärkte war im September wieder einmal „Schaukelbörse“ angesagt. Am Ende waren die Veränderungen gering. Im Einzelnen haben die großen Weltbörsen im September wie folgt abgeschnitten: S&P 500 +0,4%, DAX -1,0%, Eurostoxx50 +0,2%, FTSE100 +1,0%, der Nikkei 225 +5,5% und der MSCI World (EUR) +0,3%. Unser globaler Aktienfonds Omikron 7 lag mit -1,5% etwa im Schnitt der großen Weltbörsen.

An den Börsen ist selektive Wahrnehmung gefragt

Der ständige Nachrichtenstrom, der 24 Stunden am Tag unaufhörlich über die Nachrichtenticker läuft, versorgt uns täglich mit neuen Krisenmeldungen. Kaum ein Tag vergeht, wo nicht irgendwo auf der Welt eine neuen „Krise“ aufpoppt. Die großen Nachrichtenagenturen stürzen sich mit Vergnügen auf diese Meldungen. Für den Investor ist ja dann auch die Erklärung für die neueste „Krise“ ja nur einen Mausklick entfernt. Tatsächlich sind die meisten dieser Nachrichten nur „Störgeräusche“ ohne tiefgreifende Folgewirkungen. Ein Großteil dieser Nachrichten stammt von jenseits des Atlantiks, wo man ja zwischenzeitlich meisterlich auf den Social Media Klavieren wie Twitter oder Instagram spielt. Es ist wahrlich nicht immer einfach zwischen echten Impact-Nachrichten und Nebengeräuschen zu unterscheiden. Allerdings lernen die Anleger zwischenzeitlich immer besser, nicht auf jede an sich wirtschaftlich unbedeutende Meldung mit Käufen oder Verkäufen zu reagieren.

Wenn Amerika Schnupfen hat….

Der US Markt ist derzeit die unbestrittene Nummer 1 in Sachen Börsenklima. Das alte Börsensprichwort „Wenn die USA Schnupfen hat, dann hat Europa eine Grippe“ hat sich gerade im September immer wieder bewahrheitet. Oft war der Börsenmorgen in Europa recht grau, als man jedoch mit der Markteröffnung in New York feststellte, dass die USA Anleger nicht einmal ein Taschentuch dabei haben, war wie Welt plötzlich auch in Europa wieder viel gesünder.

Tatsache ist, dass sich die USA wirtschaftlich derzeit in der besten aller denkbaren Welten bewegt. Die FED hat (wenig überraschend) im September die Zinsen wieder um 0,25% angehoben. In ihren eigenen Worten ist ihre Zinspolitik derzeit „neutral“. Das sind eigentlich gute Nachrichten für den Aktienmarkt. Möglicherweise gibt es im Dezember noch eine Zinserhöhung – aber sicher bin ich mir da gar nicht. Und das liegt an den Inflationszahlen. Die US Notenbank hat immer wieder ihre Zielinflationsrate mit 2% genannt. Genau dort sind wir jetzt. Im August waren wir darüber, die letzten Werte sind allerdings schon wieder rückläufig. Hier vor allem der Produzenten Preis Index, der um 0,1% gefallen ist. Die US Wirtschaft scheint auch weiterhin zu wachsen, ohne derzeit – trotz niedriger Arbeitslosenrate – großen Preisdruck auszuüben. Derzeit sieht es so aus, als könnte die US Wirtschaft ihr Wachstumstempo in der Gegend von 3-4% auch in den nächsten Quartalen aufrechthalten. Das letzte Quartal mit negativem Wirtschaftswachstum war Anfang 2014. Seit damals ist die US Wirtschaft 17 Quartale in Folge gewachsen. Dazu kommt, dass sich das Wachstumstempo seit 2016 kontinuierlich beschleunigt hat. Ich denke, die FED wird nichts reparieren, was nicht kaputt ist. Soll heißen: meiner Meinung nach keine weiteren Zinserhöhungen mehr im laufenden Jahr.

Das US Wirtschaftswachstum gewinnt an Breite

Besonders auffallend ist, dass das Wirtschaftswachstum vermehrt von kleineren Unternehmen getragen wird. Sehr gut abzulesen ist das am „NFIB Small Business Optimism Index“. Dieser lag im August bei 108,6 und hat damit den Höchststand vom Juli 1983 von 108 überschritten.

Ein weiterer Indikator ist die Umlaufgeschwindigkeit des Geldes. Das ist das Maß dafür, wie schnell vor allem die US Konsumenten bereit sind, verdientes Geld wieder auszugeben. In wirtschaftlich unsicheren Zeiten neigen die Konsumenten dazu, ihr Geld langsamer auszugeben. Ein enger Arbeitsmarkt, Lohnsteigerungen und die Steuerreform haben dazu beigetragen, dass der US Konsument derzeit eine sehr hohe Konsumneigung hat. Das zeigt auch die Tatsache, dass die Kreditkartenschulden der US Haushalte nur gering gestiegen sind, währen direkte Kredite (wie z.B. für Autokäufe oder Studienkredite) deutlich stärker gestiegen sind. Wie schon öfter an dieser Stelle erwähnt, sind die US Konsumausgaben bei weitem die wichtigste Säule des US Wirtschaftswachstums.

Rekordgewinne der US-Unternehmen – und kein Ende in Sicht

Wir stehen kurz vor der nächsten Runde der Veröffentlichung der Quartalsergebnisse der US Unternehmen. Die Analystenschätzungen gehen augenblicklich von einem Gewinnwachstum von 19,3% und einem Umsatzwachstum von 7,6% für das 3. Quartal 2018 aus. Offen gesagt bin ich von einer Verlangsamung des Gewinn- und Umsatzwachstums ausgegangen. Danach schaut es momentan aber gar nicht aus. Wenn die Analystenschätzungen tatsächlich so eintreffen, dann könnte uns ein neuer Aufwärtsschub an den Börsen – ausgehend vom US Markt – bevorstehen.

…. und Europa?

In Europa scheint sich die Welt hingegen deutlich langsamer zu drehen. Hier werden die Prognosen für das Wirtschaftswachstum derzeit eher zurückgenommen. Das muss allerdings für die Börsen nicht unbedingt eine schlechte Nachricht sein. Die Zinsen in Europa bleiben auf einem unverändert tiefen Niveau und die jüngst neuerliche Krise rund um die Finanzlage des Italienischen Staates wird wohl auch ein Garant dafür sein, dass dies auf absehbare Zeit so bleiben wird. Nachdem der europäische Aktienmarkt jedoch deutlich niedriger bewertet ist als der US Markt, könnten die europäischen Börsen durchaus im Gleichklang mit den US Börsen mitlaufen. Die hohe Zinsdifferenz zwischen dem US Dollar und dem Euro sorgt auch weiterhin für einen latenten Aufwärtsdruck des US Dollars, was der europäischen Exportwirtschaft zu Gute kommt. Wenn da nicht die Dauerbaustellen Brexit, Italien und US Strafzölle wären, die je nach politischer Wetterlage stets für Turbulenzen sorgen können. Die europäischen Börsen sind also nach wie vor stark von der Politik beeinflusst – und das macht sie auch deutlich schwerer kalkulierbar. Das Aufwärtspotential ist allerdings unbestreitbar vorhanden. Vor allem wenn der US Dollar seinen Aufwertungstrend wieder aufnimmt.

Executive Summary

- ausgehend von den USA überwiegen an den Aktienbörsen derzeit die positiven Faktoren. Von einer weiterhin grundsätzlich positiven Börsenstimmung kann ausgegangen werden.

- an den Zinsmärkten ist mit einer Verlangsamung der Zinserhöhungsschritte zu rechnen, in Bezug auf Europa wird es wohl keine Zinserhöhung mehr in 2018 geben.

- der US Dollar wird in den nächsten Wochen vermehrt zur Stärke neigen. Allerdings wird es auch zu keinem wirklich markanten Anstieg des US Dollars gegenüber dem Euro kommen.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Das Wirtschaftswachstum für das 2. Quartal 2018 beträgt final +4,2% p.a. Für das 3. Quartal liegen die Schätzungen derzeit bei einem Wirtschaftswachstum von 3,5%.

Die Inflationsrate auf Jahresbasis für August liegt bei 2,7% (nach ebenfalls 2,9% für Juli) und lag damit knapp unter den Analystenschätzungen von 2,8%. Die Arbeitslosenrate für August lag unverändert 3,9% (nach 3,9% im Juli), die Lohnkostensteigerungen fielen mit +0,4% im August höher aus als im Juli (+0,3%). Im Jahresvergleich betragen die Lohnkostensteigerungen 2,9%. Die Auftragseingänge für langlebige Wirtschaftsgüter waren im August mit +4,5% deutlich höher als im Juli (–1,2%). Die Kapazitätsauslastung der US Produktionsbetriebe war im August mit 78,1% leicht höher als im Juli (77,9%). Das Konsumentenvertrauen ist stark gestiegen. So betrug der Index der University of Michigan im September 2018 100,2 nach 96,2 im August.

Aufgrund dieser Daten lässt sich eine weiterhin positive Entwicklung des US Wirtschaftswachstums feststellen. Die Entwicklung der Frühindikatoren für die US Wirtschaftsentwicklung bestätigen dies auch – sie sind in den letzten Monaten weiter kontinuierlich angestiegen.

Europäischer Aktienmarkt

Für das 2. Quartal 2018 betrug das Wirtschaftswachstum in der Eurozone +2,1%, nach 2,4% für das 1. Quartal 2018. Somit wurde das Wachstum für das 2. Quartal leicht nach unten korrigiert. Die Inflationsrate der Eurozone lag im September bei 2,1% (nach 2,0% im August 2018), die Arbeitslosenrate liegt unverändert bei 8,2%. Die Kapazitätsauslastung liegt derzeit bei 84,1% gegenüber 84,4% im Vormonat. Das Konsumentenvertrauen lag im September bei -2,9 (nach ebenfalls -1,9 im August). Das ist der niedrigste Wert seit Mai 2017. Das Wirtschaftswachstum im Euroraum hat also weiter geringfügig nachgelassen. Auch das Konsumentenvertrauen ist leicht rückläufig. Die Wirtschaft der Eurozone bleibt allerdings weiterhin in der Nähe ihrer Kapazitätsgrenze.

Insgesamt wächst die europäische Wirtschaft noch durchaus zufriedenstellen. Die Frühindikatoren für die europäische Wirtschaft zeigen auch weiterhin nach oben. Allerdings hat sich das politische Umfeld auch im letzten Monat nicht gerade börsenfreundlich entwickelt. Die ohnedies schon bekannten Risikofaktoren sind geblieben, wobei sich die Lage in Italien noch weiter zugespitzt hat. Eine tendenzielle Dollarstärke ist jedoch die nächsten Wochen zu erwarten, sodass es von dieser Front Rückenwind für die europäischen Börsen geben sollte. Insgesamt bleibt jedoch eine tendenzielle Verunsicherung an den europäischen Börsen – vor allem ausgelöst durch die politische Großwetterlage – weiterhin bestehen.

Asiatischer Aktienmarkt

An den großen asiatischen Märkten machte vor allem Japan mit einem neuen Jahreshöchststand im Nikkei Index auf sich aufmerksam. Der indische Aktienmarkt korrigiert gerade und der chinesische Markt versucht sich gerade wieder einmal in Sachen Bodenbildung. Ein unerwartet hohes Wirtschaftswachstum in Japan hat den Aktienmarkt beflügelt. Sollte der wirtschaftliche Aufschwung anhalten, könnten die japanischen Aktien durchaus wieder einmal ein Investment wert sein.

US Dollar

Fast den gesamten September über zeigt der US Dollar eine leichte Schwäche gegenüber dem Euro, bevor die italienischen Budgetprobleme in den letzten Handelstagen des Monats dem Euroanstieg ein jähes Ende setzten. Nicht zuletzt auch aufgrund der jüngsten Zinserhöhung durch die US Notenbank, verbunden mit den wieder in den Vordergrund gerückten politischen Problemzonen in Europa ist wohl zunächst zumindest für den Oktober mit einem weiterhin stärker werdenden US Dollar gegenüber dem Euro zu rechnen.

Rohstoffe

Einmal mehr war das Rohöl der Star an den internationalen Rohstoff Märkten. Mit dem deutlichen Überwinden der Marke von USD 70, verbunden mit neuen Jahreshöchstständen etablierte sich wieder ein klarer Aufwärtstrend. Bei den Metallen versucht Kupfer gerade wieder eine Bodenbildung. Die Edelmetalle konnten insgesamt wieder einmal nicht überzeugen, wenngleich sich bei Gold eine gewisse Stabilisierung in dem seit April anhaltenden Abwärtstrend abzeichnet. An den Agrarmärkten gibt es kaum Anzeichen einer Trendwende. Insgesamt jedoch scheint sich der Rohstoffsektor ein wenig gefangen zu haben. Von einem erkennbaren Aufwärtstrend (abgesehen von Rohöl) fehlt aber weiterhin jede Spur.

Rückblick auf das 3. Quartal 2018

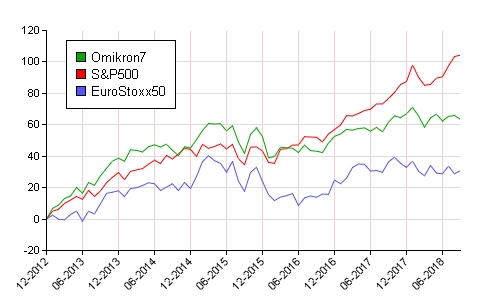

Zuletzt wollen wir noch einen Blick auf das soeben zu Ende gegangene 3. Quartal des Jahres 2018 werfen. Auffallend war das Auseinanderdriften der Performance zwischen dem US Aktienmarkt und den europäischen Börsen. Diese Entwicklung begann schon gegen Ende des 2. Quartals und hat sich im 3. Quartal weiter verstärkt. Während die wichtigsten europäischen Märkte im abgelaufenen Quartal in Summe keine nennenswerten Preisveränderungen aufwiesen, konnte der US Markt (je nach Index) um ca. 6% zulegen. Die Gründe sind einerseits in der sich ständig vergrößernden Zinsdifferenz zwischen US Dollar und Euro zu finden, anderseits haben die USA den EU Raum derzeit in Sachen Wirtschaftswachstum deutlich überflügelt. Trotz der eigenwilligen Politik des US Präsidenten sprechen derzeit die rein wirtschaftlichen Faktoren eindeutig für eine Bevorzugung des US Aktienmarktes. Für beide Märkte gilt jedoch prinzipiell ein derzeit deutlich erhöhtes politisches Risiko, das die Marktstimmung jederzeit in die eine oder andere Richtung kippen lassen kann. Eine allzu deutliche Betonung des US Aktienmarktes erscheint deshalb auch für Investoren aus dem Euro Raum nicht ratsam. Hinzu kommt das Währungsrisiko für US Investments. Die Fakten sprechen für einen weiterhin stärken US Dollar, aber gerade der derzeit laufende Handelsdisput zwischen den USA und seinen Wirtschaftspartnern kann jederzeit zu überraschenden, durch die Politik ausgelöste Kursveränderungen führen. Für den Investor sind von der Politik dominierte Aktienbörsen – und die haben wir eigentlich schon seit Beginn des Jahres 2018 – kein angenehmes Pflaster, da hier sehr viel Irrationalität im Spiel ist. Trotzdem bleiben Investitionen in grundsolide Werte der beste Garant für einen angemessenen Anlageerfolg.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument dient ausschließlich zu Ihrer unverbindlichen Information und unterliegt daher nicht den gesetzlichen Vorschriften für die Verbreitung von Finanzanalysen. Obwohl wir der Meinung sind, dass die für diese Mitteilung herangezogenen Quellen verlässlich sind, übernehmen wir keine Haftung für die Vollständigkeit, Richtigkeit und Aktualität der hier wieder- gegebenen Informationen. Der Inhalt dieses Dokuments ist nicht rechtsverbindlich und stellt daher keine Handlungsempfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten oder einen steuerlichen oder rechtlichen Rat dar. Eine Investitionsentscheidung bezüglich aller Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgespräches und nicht nur auf Grundlage dieses Dokuments erfolgen. Wert und Rendite einer Anlage in Wertpapiere oder sonstiger Finanzinstrumente können steigen, aber auch fallen, weshalb bei Eintritt be- stimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können. Wertentwicklungen der Vergangenheit lassen keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu. Alle Aussagen geben die aktuelle Einschätzung der SCA wieder, die ohne vorherige Ankündigung geändert werden kann. Dieser Bericht enthält vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit be- schreiben. Jede Aussage in diesem Kommentar, die unsere Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die uns derzeit zur Verfügung stehen. Wir übernehmen keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse weiter- zuentwickeln. Vorausschauende Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Dieses Dokument und die darin wiedergegebenen Informationen richten sich nicht an natürliche oder juristische Personen, die aufgrund ihres Wohn-, bzw. Geschäftssitzes einer ausländischen Rechtsordnung unterliegen, die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlaut- barung steht Interessenten bei der Semper Constantia Invest GmbH, Hessgasse 1, 1010 Wien, zur Verfügung und ist auch auf der Internetseite www.sc-invest.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.