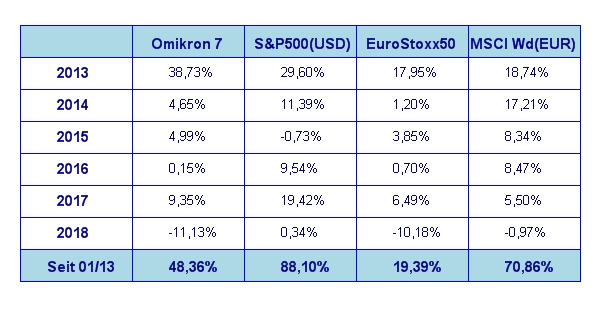

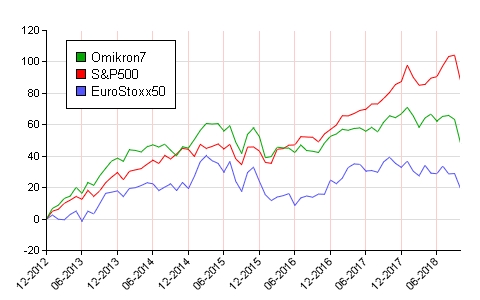

Der Oktober hatte es heuer wahrlich in sich. Wie aus dem Nichts sprang die Volatilität an den Aktienbörsen rapide an und sorgte für reichlich Verwirrung an den Märkten. Nach einer eindrucksvollen Kursrallye in den letzten beiden Handelstagen war am Ende alles halb so schlimm. Die Schlafwagenbörse der letzten Monate hat jedoch ein plötzliches Ende gefunden. Im Einzelnen haben die großen Weltbörsen im Oktober wie folgt abgeschnitten: S&P 500 -6,9%, DAX -6,5%, Eurostoxx50 -5,9%, FTSE100 -5,1%, der Nikkei 225 -9,1% und der MSCI World (EUR) -6,2%. Unser globaler Aktienfonds Omikron 7 lag mit -9,2% (allerdings ohne dem letzten sehr positiven Handelstage des Monats) etwas unterhalb des Schnittes der großen Weltbörsen.

Künstliche Intelligenz oder kollektiver Wahnsinn?

Ein wahrlich verrückter Oktober ist nun Geschichte. Selten zuvor habe ich so viele ratlose Gesichter unter den Marktteilnehmern in Anbetracht der Kursverluste im Oktober gesehen. Dass eine Kurskorrektur einmal fällig war, überrascht weniger als die Tatsache, wie diese abgelaufen ist. Um Licht in die ganzer Sache zu bringen, betrachten wir einmal die einzelnen Komponenten der erratischen Kursbewegungen einmal im Detail:

Wir sind inmitten der Berichtssaison – die Unternehmensergebnisse, die ab Mitte Oktober veröffentlicht wurden, waren (wie erwartete) ausgezeichnet. Derzeit sieht es so aus, dass die S&P 500 Unternehmen ein Umsatzwachstum von 8% gegenüber dem vergleichbaren Quartal des Vorjahres aufweisen – die Unternehmensgewinne stiegen um durchschnittlich 25%. Noch vor einem Monat waren von den Analysten nur +19% Gewinnwachstum erwartet worden. Die Reaktion des Marktes darauf war ein massiver Kursrückgang von rund 7% im Oktober. Als typisches Beispiel, was da so abging, nehmen wir Amazon – einer der ganz großen Werte im S&P 500 – zur Hand. Am 26. 10. Berichtet Amazon über ein Gewinnwachstum von 86% im 3. Quartal und ein Umsatzwachstum von 29%. Oder in absoluten Zahlen: Umsatz 56,6 Mrd US Dollar im Vergleich zu 43,7 Mrd Dollar im Vorjahr. Allerdings hatten die Analysten einen Umsatz von 57,1 Mrd Dollar erwartet. Für das nächste Quartal wird ein Umsatzwachstum von 10 – 20% erwartet. Das war offensichtlich nicht gut genug – die Aktie fällt in den nächsten beiden Handelstagen rund 12%. So oder ähnlich erging es vielen anderen Werten. Da stellt sich schon einmal die Frage, wie ein solches Superergebnis zu derartigen Kursabschlägen führen kann. Die Antworte findet sich in einer der „glorreichen“ Errungenschaften unserer Zeit – nämlich computergesteuerte Trading Programme, die aufgrund bestimmter Schlagworte in den News-Tickern Aktien kaufen oder verkaufen. Im Fall von Amazon war also die minimale Verfehlung der Umsatzerwartungen der Analysten bzw. die Umsatzsatzprognose des Unternehmens für das 4. Quartal (die etwas unter den Erwartungen lag) Grund genug, eine Verkaufsorgie auszulösen. Hier wird auch gar nicht mehr auf den Gesamtzusammenhang der Fundamentaldaten geachtet, sondern zunächst einmal instinktartig der Verkaufsknopf gedrückt. Nachgedacht kann ja offensichtlich später auch noch werden.

Wenn Maschinen verrücktspielen…

Das war aber nicht das einzige Problem des Marktes im Oktober. Da gab es noch strukturelle bzw. markttechnische Probleme, die die Sachlage noch dramatisch verschlechterten. Im Klartext handelt es sich dabei um eine Kombination aus maschinengesteuertem Programmhandel und die in den letzten Jahren gigantisch angewachsene Zahl an passiven Investments (im Wesentlichen ETFs – also börsengehandelte Indexfonds). Die Hitparade der beliebtesten computergesteuerte Trading Ideen für den Oktober wird von einem Arbitragetrade angeführt, der den S&P 500 gekauft hat und dagegen den Technologieindex Nasdaq100 und der Smallcap Index Russell2000 verkauf hat. Das führte zu massiven, deutlich über jenen des S&P 500 liegenden Kursrückgängen der beiden letztgenannten Indices. Das Problem dabei ist zunächst, dass je erfolgreicher dieser Trade verläuft, desto mehr andere Computerprogramme entdecken diese „Trading Idee“ und es entwickelte sich eine richtige Lawine daraus. Die Tatsache, dass derartige Handelssysteme aus Kostengründen nicht die Einzelaktien des jeweiligen Index kaufen und verkaufen, sondern über passive Investments – also Index Futures oder ETFs – arbeiten, löst sodann gleich das nächste Problem aus. Es ist die unglaubliche Menge an gehandelten Passiven Instrumenten, die dazu führt, dass gute und schlechte Aktien gleichermaßen gekauft oder verkauft werden – einfach nur deshalb, weil sie im jeweiligen Index enthalten sind. Fundamentale Unternehmensdaten sind also völlig unerheblich.

Robo Advising – oder wenn billig sehr teuer werden kann

Und da wären wir auch schon bei der letzten maßgeblichen Komponente, die für das Oktober Debakel mitverantwortlich zeichnet: der ETF Handel. Nicht nur institutionelle Großinvestoren, sondern auch vor allem Kleinanleger werden vermehrt zum „einfachen“ investieren über ETFs animiert. Weil es einfach, schnell und vor allem billig sei – und nachdenken braucht man ja auch nicht viel, wenn man einfach einen Index kauft oder verkauft. Das klingt alles sehr einfach und verlockend, und es funktioniert ja auch, solange sich der Markt nicht nennenswert bewegt. In einer sehr dynamischen Marktphase aber (also einem stark steigenden oder fallenden Markt) werden ETFs nicht zu ihren „inneren Wert“ gehandelt, sondern mit massiven Zuschlägen oder Abschlägen. So waren z.B. phasenweise am 26. 10. und 28.10. Kursabschläge zum wahren Wert des ETFs von bis zu 6%!! zu beobachten. Börsennotiert heißt nun einmal, dass der Preis von Angebot und Nachfrage an der Börse bestimmt wird – und nicht wie bei einem „üblichen“ – nicht börsennotiertem – Investmentfonds über den Inventarwert des Fonds (meist zu den Schlusskursen des Vortages) errechnet wird. Die derzeit weltweit wie Pilze aus dem Boden schließenden Roboadviser, die sehr oft mit computergesteuerten, standardisierten Vermögensverwaltungen zu relativ geringen Kosten auf Kundenfang gegangen sind, generieren allesamt zu sehr ähnlichen Zeitpunkten die gleichen Trades, die dann meist über ETFs abgewickelt werden. Das kann dann sehr schnell zu einem bösen Erwachen für die Kunden führen, wenn sie feststellen, dass ihr ETF deutlich schneller gestiegen oder gefallen ist als der zugrundeliegende Index, weil eben beträchtliche Zu- oder Abschläge am Markt bezahlt wurden. Von wegen billig …..

Das Licht am Ende des Tunnels…..

Die Volatilität und die Irrationalität des Marktes im Oktober waren sicherlich unangenehm und für viele Investoren auch beunruhigend. Aber es gibt auch eine Menge positiver Aspekte, die ich Ihnen zum Abschluss natürlich nicht vorenthalten möchte:

• Die Schätzungen für das US Wirtschaftswachstum liegen für das 3. Quartal 2018 derzeit bei 3,5% und für das 4. Quartal bei 3% (Tendenz fallend – weitere Erklärungen dazu finden sich weiter unten im Text). Die Effekte der US Steuersenkungen laufen nunmehr aus und das Wirtschaftswachstum scheint sich auf „Normalniveau“ einzupendeln. Das nimmt den Druck für weitere Zinserhöhungen von der FED.

• Die Inflationszahlen sind rückläufig. Der von der FED besonders beachtete „Personal Consumer Expenditure Index“ (PCE) liegt derzeit bei +1,6%. Die FED hat ein Inflationsziel von 2%. Das nimmt ebenfalls den Druck für weitere Zinserhöhungen.

• Das Bewertungsniveau am Aktienmarkt hat sich deutlich reduziert, obwohl die Aussichten für weiteres Gewinnwachstum nach wie vor gut sind. In Einzelfälle (wie z.B. Micron Technologies – einem der größten Chipproduzenten der Welt – liegt das KGV bei 3. Das ist bereits absurd niedrig).

• Das irrationale Marktverhalten hat seine Ursache in markttechnischen Problemen mit passiven Investmentformen (wie z.B. ETFs) und keine wirtschaftliche Ursachen.

• Die in den letzten Wochen aufgebauten Short-Positionen (vor allem im Technologiesektor und bei den Small- und Midcap Aktien) müssen auch wieder rückgedeckt werden. Das führt zwangsläufig zu einem Kaufdruck in diesen Bereichen.

• Die Bondrenditen sind während der Kursrückgänge ebenfalls gesunken. Das ist eine wichtige Indikation dafür, dass die sogenannten „schwachen Hände“ den Aktienmarkt verlassen und Zuflucht in wertstabilen, aber niedrig rentierenden Anlageformen (wie z.B. Staatsanleihen) suchen. Insgesamt läuft der Markt derzeit durch eine sogenannte „Kapitulationsphase“. Diese ist gekennzeichnet durch relativ hohes Volumen und panischen Verkaufsattacken (siehe z.B. 26. und 28. Oktober) Für die weitere Zinspolitik der FED, die niemals gegen den Renditetrend am Bondmarkt arbeitet, bedeutet das, dass sie es aufgrund der gesunkenen Bondrenditen mit weiteren Zinserhöhungen ein wenig ruhiger angehen könnte.

Zusammenfassend kann man den Oktober als eine temporäre Irrationalität des Marktes ansehen, der es besonnenen und fundamental ausgerichteten Investoren die Möglichkeit gibt, exzellente Werte zu deutlich niedrigeren Kursen einzukaufen. Solange nicht neue, bisher unbekannte bedrohliche Fakten auftauchen, bin ich, ob der derzeitigen Marktsituation, ziemlich entspannt. Die Art und Weise, wie diese Marktkorrektur abgelaufen ist, mag irritierend sein, aber die Tatsache, dass Aktienmärkte auch einmal fallen können, sollte an sich nicht Anlass zur Besorgnis geben. Aktieninvestments sind halt kein kurzfristiges Spiel, sondern die Grundlage eines soliden Vermögensaufbaues – und dieser kann nur über mit Bedacht und mittels logische und grundsolider Investments erfolgen. Traditionell gehören der November und Dezember zu den stärksten Börsenmonaten des Jahres. Ein weiterer Grund, warum ich durchaus optimistisch dem Jahresende entgegensehe. Ein wenig Geduld, bis sich der Markt wieder beruhigt, dürfen wir allerdings mitbringen.

Executive Summary

- Oktober hat zu einem schnellen Shakeout an den Aktienmärkten geführt. Die Ursache war allerdings markttechnischer und nicht makroökonomischer Natur. Auslöser waren in erster Linien Verkaufslawinen an passiven Investments, die der Markt so schnell nicht aufnehmen konnte, wie sie über Computerprogramme generiert wurden.

- an den Zinsmärkten ist mit einer Verlangsamung der Zinserhöhungsschritte zu rechnen. Die Chancen für eine Aussetzung der bislang als sicher geltenden Zinserhöhung durch die US Notenbank im Dezember werden immer besser.

- der US Dollar wird in den nächsten Wochen weiterhin zur Stärke neigen. Allerdings nimmt der Aufwertungsdruck für den US Dollar derzeit eher ab.

US Aktienmarkt

AbsatzDie neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Das Wirtschaftswachstum für das 3. Quartal 2018 beträgt laut neuester offizieller Schätzung +3,5% p.a. (die Erwartungen lagen bei +3,3%) Für das 4. Quartal liegen die Analystenschätzungen derzeit bei einem Wirtschaftswachstum von 3,0%. Analysiert man die vorliegenden Zahlen für das Wirtschaftswachstum genauer, so zeigt sich ein interessantes Bild. Der Privatkonsum, der in den USA generell für rund 70% des Wirtschaftswachstums verantwortlich zeichnet, läuft nach wie vor auf vollen Touren. Die Konsumausgaben stiegen um 4%. Im Investitionsbereich macht sich aber eine deutliche Zurückhaltung bemerkbar. Der Immobilienmarkt zeigt merkliche Bremsspuren, das gleiche gilt auch für industrielle Investitionen. Der Hauptanteil aus dem guten Wirtschaftswachstum resultiert aber aus einem Lageraufbau. Dieser könnte in Erwartung eines heuer sehr guten Weihnachtsgeschäftes geschehen sein, oder aber um vor Inkrafttreten von Importzöllen die Läger noch zu füllen. Ich vermute eher Letzteres. Wenn dem so ist, dann wird es im 4. Quartal wieder zu einem Lagerabbau kommen und das geschätzte Wirtschaftswachstum wird nach unten revidiert werden.

Die Inflationsrate auf Jahresbasis für Oktober liegt bei 2,3% (nach ebenfalls 2,7% für September) und lag damit knapp unter den Analystenschätzungen von 2,4%. Die Arbeitslosenrate für September lag bei 3,7% (nach 3,9% im August), die Lohnkostensteigerungen lagen im September unverändert bei +0,3%. Die Auftragseingänge für langlebige Wirtschaftsgüter waren im September mit +0,8% deutlich niedriger als im August (+4,6%). Die Kapazitätsauslastung der US Produktionsbetriebe war im September mit 78,1% unverändert zum Vormonat. Das Konsumentenvertrauen ist etwas gesunken und betrug im Oktober 98,6 nach 100,1 im September.

Aufgrund dieser Daten lässt sich eine weiterhin grundsätzlich positive Entwicklung des US Wirtschaftswachstums feststellen. Der Konsumbereich funktioniert nach wie vor hervorragend, allerdings zeigen sich deutliche Abschwächungen im Investitionsbereich – und zwar sowohl am Immobilienmarkt wie auch im kommerziellen Bereich. Die Reaktion der US Notenbank wird entscheidend für den weiteren Kursverlauf an den Börsen zum Jahresende hin werden. Es mehren sich die Stimmen innerhalb der FED, von einer Zinserhöhung im Dezember Abstand zu nehmen. Eine Mehrheit hat diese Haltung noch nicht, allerdings wird die Anzahl der Zinserhöhungsgegner immer größer.

Europäischer Aktienmarkt

AbsatzFür das 3. Quartal 2018 betrug das Wirtschaftswachstum in der Eurozone +1,9%, nach 2,1% für das 2. Quartal 2018. Somit zeigt das Wachstum für das 3. Quartal wieder nach unten. Auf Quartalsbasis gerechnet betrug das Wachstum im 3. Quartal nur 0,2% – das ist der schwächste Wert seit 4 Jahren. Die Inflationsrate der Eurozone lag im Oktober bei 2,2% (nach 2,1% im September 2018), die Arbeitslosenrate für September 2018 lag unverändert bei 8,1%. Die Kapazitätsauslastung liegt derzeit bei 84,1% gegenüber 84,4% im letzten Quartal. Das Konsumentenvertrauen lag im Oktober bei -2,7 (nach ebenfalls -2,9 im September). Das Wirtschaftswachstum im Euroraum hat also eindeutig nachgelassen. Die Wirtschaft der Eurozone bleibt allerdings weiterhin in der Nähe ihrer Kapazitätsgrenze. Die Position der EZB im Hinblick auf die anstehende Normalisierung des Zinsniveaus wird also zunehmend schwieriger. Eine Zinserhöhung wird im Jahr 2019 unvermeidlich sein, was in Anbetracht des schon wieder nachlassenden Wirtschaftswachstums nicht einfach werden wird. Hingegen lichtet sich der Nebel rund um die Brexit Verhandlungen zunehmend. Hier sollte es in den nächsten Wochen nun doch endlich zu einer für beide Seiten akzeptablen Lösung kommen. Somit wäre zumindest ein Unsicherheitsfaktor für die Finanzmärkte eliminiert. Die Situation rund um Italien bleibt weiterhin schwierig und wird uns noch einige Zeit beschäftigen. Die europäischen Aktienmärkte orientieren sich augenblicklich mehr denn je an den Vorgaben aus den USA. Die Wechselkursschwankungen gegenüber dem US Dollar sind derzeit auch ziemlich gering, sodass aus dieser Ecke derzeit auch keine neuen Impulse kommen. Insgesamt wird der Markt in den nächsten Wochen zunächst einmal mit dem Verdauen der hohen Volatilität des Oktobers beschäftigt sein. Neue Impulse kommen derzeit wohl eher von der US Notenbank als von der EZB.

Asiatischer Aktienmarkt

Von den großen asiatischen Märkten konnte keiner der drei überzeugen. Der Nikkei verlor über 9%, am indischen Aktienmarkt war es noch etwas mehr. Demgegenüber verzeichnete der chinesische Aktienmarkt deutlich weniger Abschläge, allerdings war dieser schon das ganze Jahr über sehr schwach und liegt derzeit nur knapp über den Jahrestiefstständen. Das stark ermäßigte Kursniveau an den etablierten asiatischen Märkten bietet derzeit sicherlich eine günstige Einstiegsmöglichkeit. Aus markttechnischer Sicht sind allerdings noch keine Ansätze einer Bodenbildung herauslesen.

US Dollar

Im Oktober hat sich der US Dollar wieder an seine Jahreshöchststände vom August herangepirscht aber knapp nicht überschritten. Die Wahrscheinlichkeit, dass dies im Laufe des Novembers passiert ist relativ hoch. Einen dramatischen Anstieg des US Dollars gegenüber dem Euro erwarte ich mir allerdings nicht. Wir werden wohl in der Spanne zwischen 1,11 und 1,15 pendeln. Alleine aufgrund der Zinsdifferenz zwischen dem Euro und dem höheren Wirtschaftswachstum in den USA sollte also die relative Stärke des US Dollars gegenüber dem Euro auch in den nächsten Wochen erhalten bleiben.

Rohstoffe

Wenig Neues gibt es von den Rohstoffmärkten zu berichten. Der einzige Aufreger war die Entwicklung des Rohölpreises. Dieser fiel von USD 75/Barrel auf rund USD 65 zurück und hat somit eine ziemlich scharfe Korrektur hingelegt. Hier bleibt eine Stabilisierung auf dem jetzt deutlich ermäßigtem Niveau erst einmal abzuwarten. Alle übrigen Rohstoffe notieren sehr schwach ohne merkliche Ansätze einer Preiskorrektur nach oben.

Ausblick für den Omikron 7

Wie schon eingangs erwähnt, war der Oktober von einer relativ schwachen Performance der kleinen und mittelgroßen Börsennotierten Unternehmen gekennzeichnet. Das war ein Phänomen, das vom US Markt ausging, letztendlich aber für alle Weltmärkte galt. Gezeigt am Beispiel der Performance von S&P500 und dem Small Cap Index Russell2000 bedeutet dies S&P500 -6,9% gegen -11% Russell2000. Also eine um mehr als 3% schwächere Performance. Seit Beginn des 3. Quartals summiert sich die Underperformance sogar auf 6,5%. Das erstaunt insofern etwas, da die Gewinnentwicklung bei den Small Caps noch viel besser ist, als bei den großen Unternehmen des S&P 500. Hier stehen nach dem derzeitigen Stand der vorliegenden Quartalsergebnisse +25% Gewinnwachstum beim S&P 500 und +35% bei den Small Caps. Diese Entwicklung hat also nichts mit fundamentalen Daten zu tun, sondern sind ein Effekt der computergesteuerten Trades via ETFs. Dass uns diese Entwicklung ein wenig Performance gekostet hat, war nicht zu vermeiden. Wenn auch über den Verkauf von Indexinstrumenten die guten und die schlechten Aktien im gleichen Maß verkauf werden, so stellt sich im Falle einer Markterholung allerdings sehr schnell heraus, dass die fundamental hochwertigen Aktien sich sehr schnell wieder erholen, währen die schwachen am Boden liegen bleiben. Ich habe immer wieder die fundamentale Qualität unseres Aktienportfolios hervorgehoben. So betrachtet sehe ich der kommenden Markterholung mit Freude entgegen und rechne auch wieder mit einer relativ stärkeren Performance.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument dient ausschließlich zu Ihrer unverbindlichen Information und unterliegt daher nicht den gesetzlichen Vorschriften für die Verbreitung von Finanzanalysen. Obwohl wir der Meinung sind, dass die für diese Mitteilung herangezogenen Quellen verlässlich sind, übernehmen wir keine Haftung für die Vollständigkeit, Richtigkeit und Aktualität der hier wieder- gegebenen Informationen. Der Inhalt dieses Dokuments ist nicht rechtsverbindlich und stellt daher keine Handlungsempfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten oder einen steuerlichen oder rechtlichen Rat dar. Eine Investitionsentscheidung bezüglich aller Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgespräches und nicht nur auf Grundlage dieses Dokuments erfolgen. Wert und Rendite einer Anlage in Wertpapiere oder sonstiger Finanzinstrumente können steigen, aber auch fallen, weshalb bei Eintritt be- stimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können. Wertentwicklungen der Vergangenheit lassen keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu. Alle Aussagen geben die aktuelle Einschätzung der SCA wieder, die ohne vorherige Ankündigung geändert werden kann. Dieser Bericht enthält vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit be- schreiben. Jede Aussage in diesem Kommentar, die unsere Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die uns derzeit zur Verfügung stehen. Wir übernehmen keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse weiter- zuentwickeln. Vorausschauende Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Dieses Dokument und die darin wiedergegebenen Informationen richten sich nicht an natürliche oder juristische Personen, die aufgrund ihres Wohn-, bzw. Geschäftssitzes einer ausländischen Rechtsordnung unterliegen, die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlaut- barung steht Interessenten bei der Semper Constantia Invest GmbH, Hessgasse 1, 1010 Wien, zur Verfügung und ist auch auf der Internetseite www.sc-invest.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.