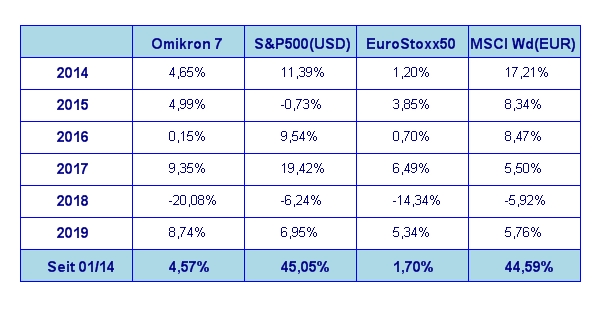

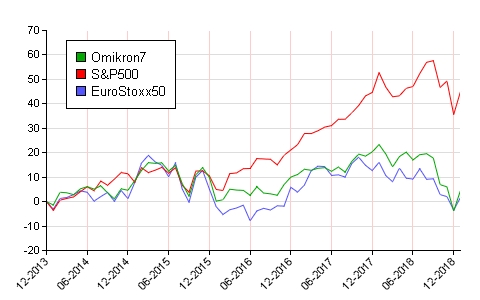

Der Jänner war für Aktieninvestoren im Vergleich zum Vormonat eine wahre Freude. Die Performance der großen Weltbörsen im ersten Börsenmonat des Jahres sah wie folgt aus: S&P 500 +8,0%, DAX +5,8%, Eurostoxx50 +5,3%, FTSE100 +3,6%, der Nikkei 225 +3,8% und der MSCI World (EUR) +7,6%. Unser globaler Aktienfonds Omikron 7 lag mit +8,7% sogar noch über der Performance der großen Weltbörsen.

Eine aufmunternde Betrachtung zum Beginn des Börsenjahres 2019

Der legendäre Rally Weltmeister Walter Röhrl hätte seinen Audi Quattro in einer Sonderprüfung nicht schneller um eine Spitzkehre wuchten können. Als staunende Zuschauer blieben alle jenen zurück, die im Dezember 2018 den Aktienmarkt panisch verlassen hatten und auf den großen Crash warteten. Ja, gute Nerven waren im Dezember gefragt und belohnt wurden all jene, die sie hatten. Um in der Bildersprache des Rallyesportes zu bleiben: aber wer war hier der Beifahrer, der das Roadbook schon vor dieser Sonderprüfung (hinunter ins Dezember Tal und dann hinauf auf den Jänner Berg) in Händen hielt und den Fahrer per Ansage perfekt über diese, mit Schlaglöchern und Sprunghügeln übersäte, Strecke leitete?

Es liegt schon ein wenig Ironie in der Tatsache, dass dem schlechtesten Dezember seit 1931 die beste Jänner Performance seit 3 Jahrzehnten folgte. Wilde Gerüchte machen derzeit hinter vorgehaltener Hand über die wahren Hintergründe dieses reichlich seltsamen Börsengeschehens im Dezember 2018 die Runde. Irgendjemand hat hier fürchterlich viel Geld verdient (man werfe hier mal einen Blick auf die Handelsergebnisse mancher großer US Investment Banken), das andere große Häuser verloren haben (traurig richtet sich unser Blick nach Europa).

Die Lehren aus den Geschehnissen des Dezember 2018

Wie dem auch sei – vielleicht werden wir die wahren Hintergründe auch nie erfahren. Eine natürlich verlaufende Markkorrektur sieht für mich jedenfalls anders aus. Aber was lernen wir daraus? Es ist wahrlich nicht immer leicht, dem Herdentrieb zu widerstehen. Aber wer konsequent über einen längeren Zeitraum in erstklassige Unternehmen investiert, kann fast nichts falsch machen. Und der Jänner war wieder einmal ein Lehrbuchbeispiel dafür, dass die fundamental guten Werte – gerade nach einem dramatischen Selloff – die ersten sind, die wieder zurückspringen. Das sind dann auch genau jene Werte, die Großinvestoren im fallenden Markt gerne kaufen, weil sie endlich große Summen investieren können, ohne den Preis der Aktien durch ihre Käufe selbst nach oben zu treiben. Hat man als Investor einmal den Markt verlassen und sich aufs Zuschauen verlegt, so ist der Widereinstieg oft viel schwerer als das Verkaufen. Wer hätte nach dem Absturz im Dezember geglaubt, dass wir schon ein Monat später nahezu die gesamten Kursverluste des Vormonates wieder wettgemacht haben? Ich hätte auch keinen Cent darauf gesetzt. Aber so sind Börsen nun einmal. Sie machen liebend gerne immer genau das, womit niemand so recht rechnet.

Vergessen wir nicht, dass Aktienmärkte immer durch eine Abfolge von stets Höchstkursen charakterisiert sind. Das liegt in der Natur unseres Wirtschaftssystems. Unternehmen wachsen nun mal eben und werden somit immer wertvoller. Wie schnell sie wachsen hängt natürlich nicht nur vom Management, sondern auch von den politischen und wirtschaftlichen Rahmenbedingungen ab. So zeigt es uns die Jahrhunderte lange US Börsengeschichte. Klar, dort hat es keine Zwangsenteignungen gegeben und auch seit knapp 150 Jahren auch keine Kriege. Die Rendite für Aktieninvestoren über die letzten 90 Jahre gerechnet beträgt rund 9,5% p.a. (inflationsbereinigt sind es immer noch stattliche 6,5% p.a.). Da ist die große Depression der 30-iger Jahre schon dabei. In anderen Worten bedeutet das eine durchschnittliche Kapitalverdoppelung alle 8 Jahre (nach Inflation gerechnet alle 11 Jahre). Diese Zahlen sollte man sich vor Augen halten, wenn man an Aktieninvestments denkt. Da kommen andere börsengehandelte Anlageformen ertragsmäßig einfach nicht mit. Beim derzeitigen Zinsniveau erst recht nicht. Verlieren kann man bei einem fundamental gut aufgestellten Aktienportfolio nur dann, wenn man zwei Dinge nicht mitbringt: Zeit und Geduld. Hat man nicht mindestens 10 Jahre Zeitbudget, so sollte man sich auch eine Veranlagung nur in Aktien erst gar nicht antun.

Was ist eigentlich aus den Schreckgespenstern des Dezembers geworden?

Momentan sieht es so aus, als wären die alle auf Urlaub gegangen. Themen wie Brexit, Handelskrieg, „US Government Shutdown“, Rezession und Zinserhöhung sind plötzlich wie weggeblasen. Irgendwie hat sich zu den drei erstgenannten eher politisch getriebenen Themen eine gewisse positive Haltung der Börse breit gemacht (oder auch eine “es wird schon nicht so schlimm werden“ Mentalität). Die Themen Zinserhöhungen und Rezession kamen mir schon im Dezember eher absurd und von den Medien hochgespielt vor. Hier hat uns die Realität Gott sei Dank endlich eingeholt. Die FED ist (oh welch Wunder) zur Einsicht gelangt, dass sie weitere Zinserhöhungen von der Wirtschaftsentwicklung abhängig machen wird (und hat dies auch so kommuniziert) und von Rezession redet ohnedies keiner mehr, weil die Wirtschaft derzeit einfach zu gut läuft. Ein US Wirtschaftswachstum für 2019 von 2,4% ist wahrlich kein Beinbruch. In diese Richtung gehen derzeit die Prognosen. Die im Jänner begonnene Berichtssaison zeigt wieder hervorragende Quartalsergebnisse für US Unternehmen. Der Zwischenstand nachdem rund 20% der S&P 500 Unternehmen ihre Ergebnisse präsentiert haben, liegt bei rund 20% Gewinnwachstum und 8% Umsatzwachstum. Die Markterwartungen nach Abschluss der Berichtssaison liegen bei 16% Gewinnwachstum und 6% Umsatzwachstum.

„So wie der Jänner läuft, so läuft das ganze Börsenjahr“

Ja, so lautet ein alter Wall Street Spruch. Das könnte heuer durchaus so laufen. Selbst auf die Gefahr hin, dass ich mich jetzt sehr weit aus dem Fenster lehne – aber das Erreichen der Höchststände von 2018 im Laufe des Jahres halte ich für durchaus realistisch. Das wären rund 20% vom Jahresanfang weg gerechnet. Rund 1/3 davon haben wir alleine im Jänner schon erreicht. Mal sehen – die Grundlagen dafür sind derzeit durchaus gegeben. Voraussetzung ist natürlich, dass uns die Politik nicht wieder einen Strich durch die Rechnung macht. Gegen Ende des ersten Quartals werden wir dann schon mehr wissen. Die Wetterprognosen sind gut – genießen Sie also die Flugreise, aber bleiben sie angeschnallt – es könnten unvorhergesehene Turbulenzen auftreten.

Executive Summary

- der Start ins Börsenjahr 2019 ist mehr als gut gelungen. Die Kursverluste vom Dezember sind fast schon wieder wettgemacht. Das erlaubt eine grundsätzlich positive Börseneinschätzung für das Jahr 2019.

- die Zinsmärkte haben sich beruhigt und rechnen vorläufig mit keinen weiteren Zinserhöhungen. Die Zinsmärkte hatten diese Entwicklung eigentlich schon im Dezember vorweg genommen. Jetzt wurde dies auch von den Notenbanken so kommuniziert.

- der US Dollar ist kurzfristig nach wie vor schwer einzuschätzen, weil die Kursschwankungen sehr gering sind. Eine größere Bewegung scheint sich derzeit nicht anzukündigen. Die hohe Zinsdifferenz zwischen Euro und US Dollar spricht jedoch nach wie vor für einen tendenziell etwas stärkeren US Dollar.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Das Wirtschaftswachstum für das 3. Quartal 2018 betrug +3,4% p.a. Für das 4. Quartal erwarten Wirtschaftsexperten ein Wachstum von 2,7%. Die Inflationsrate auf Jahresbasis für Dezember liegt bei 1,9% (nach 2,2% für November). Das ist der niedrigste Wert seit August 2017. Die Arbeitslosenrate für Dezember liegt unverändert bei 3,9%, die Lohnkostensteigerungen lagen im Dezember bei +0,4%. Die Auftragseingänge für langlebige Wirtschaftsgüter waren im Dezember mit +0,8% höher als im November (-4,3%). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im Dezember 78,7% und war somit etwas höher als im Vormonat (78,6%). Das Konsumentenvertrauen ist stark gefallen und betrug Jänner 90,7 nach 98,3 im Dezember. Hier war der „Government Shutdown“ einer der maßgeblichen Einflussgrößen für den schlechtesten Wert seit Oktober 2016.

Das Wirtschaftswachstum für 2019 wird sich wohl auf einen nachhaltigen Wert zwischen 2% – 2,5% für 2019 einpendeln. Das war nach dem Auslaufen der Sondereffekte durch die Steuersenkung Anfang 2018 auch so zu erwarten. Der Konsumbereich beginnt nun ebenfalls etwas nachzulassen, was auch nicht überraschend kommt. Die Frühindikatoren für das US Wirtschaftswachstum zeigen nach wie vor nur eine leichte Abschwächung. Von einer rezessiven Entwicklung ist also derzeit keine Spur.

Europäischer Aktienmarkt

Für das 4. Quartal 2018 betrug das Wirtschaftswachstum in der Eurozone auf Quartalsbasis unverändert +0,2%, nach +0,2% für das 3. Quartal 2018. Somit zeigt das Wachstum für das 4. Quartal wieder nach unten. Auf Jahresbasis gerechnet bedeutet das ein Wirtschaftswachstum von 1,2%. Die Inflationsrate der Eurozone lag im Dezember bei 1,6% (nach 1,9% im November 2018), die Arbeitslosenrate für Dezember 2018 lag unverändert bei 7,9%. Die Kapazitätsauslastung liegt derzeit bei 83,9% gegenüber 84,1% im 3. Quartal. Das Konsumentenvertrauen lag im Jänner bei -7,9 (nach ebenfalls -8,3 im Dezember). Das Wirtschaftswachstum im Euroraum verharrt also nach wie vor auf einem relativ niedrigen Niveau. Gleiches gilt für das Konsumentenvertrauen. Der weitere Verlauf der Brexit Saga wird sicherlich etwas mehr Schwung in die Wirtschaftsentwicklung bringen. Die EZB verhält sich ebenfalls sehr vorsichtig. Man scheint auf alles gefasst zu sein. Ich denke doch, dass am Ende die Vernunft siegen wird. Nach einem globalen Wachstumsmotor sieht die europäische Wirtschaft allerdings nach wie vor nicht aus.

Asiatischer Aktienmarkt

An den großen asiatischen Märkten tut sich momentan nicht sehr viel. Der indische Markt macht mal gerade Pause, der chinesische Markt zeigt jetzt doch schon eine lang ausgedehnte Bodenbildung, die demnächst die Basis für eine wieder positivere Entwicklung sein könnte. Der japanische Markt ist derzeit schwer einzuschätzen. Technisch gesehen braucht er für eine solide Bodenbildung noch etwas Zeit. Ein echtes Muss ist derzeit keiner der großen asiatischen Märkte.

US Dollar

Der US Dollar bewegt sich gegenüber dem Euro derzeit weiterhin kaum. Derzeit sieht es so aus, als wolle er den oberen Rand der Tradingzone bei 1,1550 testen. Aber es liegt kaum Dynamik in der Bewegung, sodass es wohl eher ein Rätselraten bleibt, bis es zu einem wirklich entscheidenden Ausbruch kommt. Im Jänner lag die Handelspanne bei 1,1290 bis 1,1570. Der Markt findet kaum neue Impulse. Es gilt also prinzipiell das schon öfter gesagte: aufgrund der Zinsdifferenz zwischen dem Euro und dem höheren Wirtschaftswachstum in den USA sollte sich also die latente relative Stärke des US Dollars gegenüber dem Euro auch in den nächsten Wochen fortsetzen.

Rohstoffe

Es geht wieder einmal um das Rohöl, das wohl derzeit als einziger Rohstoff für ein gewisses Publikumsinteresse sorgt. Dem rapiden Kursverfall im Dezember bis auf unter USD 45 folgte ein ebenso rasanter Aufstieg bis zu USD 55. Momentan sieht es so aus, als könnte es noch ein Stück weiter nach oben gehen. Gold hat tatsächlich den Ausbruch über die Marke von USD 1300 geschafft. Eine ähnliche Bewegung gab es beim Silber. Die Frage ist nur, ob dieser Ausbruch auch nachhaltig ist. Für ein finales Urteil ist aber noch zu früh. Die Agrarmärkte zeigten weiterhin wenig Kursbewegung. In Summe bleiben die Rohstoffmärkte derzeit keine lohnenswerte Alternative zu den Aktienmärkten.

Ausblick für den Omikron 7

Sehr gut entwickelt hat sich unser globaler Aktienfonds Omikron7 im ersten Börsenmonat des Jahres. Mit fast 9% Performance lag er in einem schon ohnedies starken Monat gegenüber anderen großen Weltbörsen voran. Möglich gemacht haben das vor allem die kleinen und mittelgroßen Unternehmen im Bestand des Fonds. In den ersten Wochen war auch eine deutliche Outperformance von mehr als 3% gegenüber dem S&P 500 festzustellen. Angesichts des doch nach wie vor sehr festen US Dollar haben die meist nicht so exportabhängigen kleineren Werte einen latenten Vorteil gegenüber Großkonzernen. Daher sollte dieser Trend wohl noch einige Zeit anhalten. Im Übrigen war wieder einmal zu sehen, wie sehr das konsequente Setzen auf qualitativ hochwertige Aktien sich in einem schwierigen Börsenumfeld bezahlt macht.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument dient ausschließlich zu Ihrer unverbindlichen Information und unterliegt daher nicht den gesetzlichen Vorschriften für die Verbreitung von Finanzanalysen. Obwohl wir der Meinung sind, dass die für diese Mitteilung herangezogenen Quellen verlässlich sind, übernehmen wir keine Haftung für die Vollständigkeit, Richtigkeit und Aktualität der hier wieder- gegebenen Informationen. Der Inhalt dieses Dokuments ist nicht rechtsverbindlich und stellt daher keine Handlungsempfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten oder einen steuerlichen oder rechtlichen Rat dar. Eine Investitionsentscheidung bezüglich aller Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgespräches und nicht nur auf Grundlage dieses Dokuments erfolgen. Wert und Rendite einer Anlage in Wertpapiere oder sonstiger Finanzinstrumente können steigen, aber auch fallen, weshalb bei Eintritt be- stimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können. Wertentwicklungen der Vergangenheit lassen keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu. Alle Aussagen geben die aktuelle Einschätzung der SCA wieder, die ohne vorherige Ankündigung geändert werden kann. Dieser Bericht enthält vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit be- schreiben. Jede Aussage in diesem Kommentar, die unsere Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die uns derzeit zur Verfügung stehen. Wir übernehmen keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse weiter- zuentwickeln. Vorausschauende Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Dieses Dokument und die darin wiedergegebenen Informationen richten sich nicht an natürliche oder juristische Personen, die aufgrund ihres Wohn-, bzw. Geschäftssitzes einer ausländischen Rechtsordnung unterliegen, die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlaut- barung steht Interessenten bei der Semper Constantia Invest GmbH, Hessgasse 1, 1010 Wien, zur Verfügung und ist auch auf der Internetseite www.sc-invest.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.