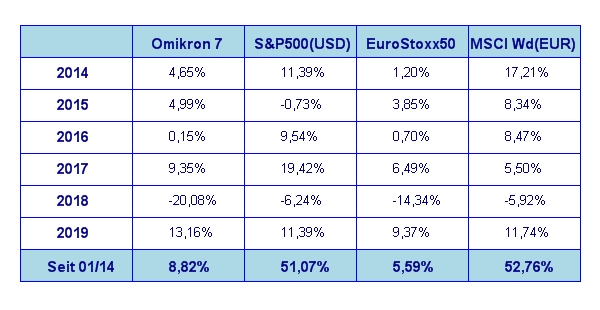

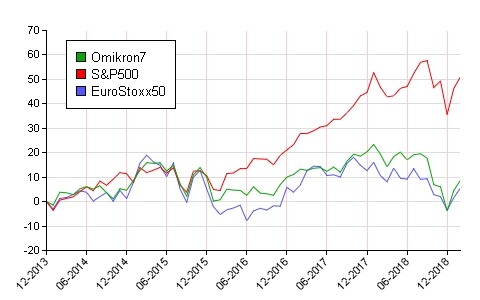

Weil der Jänner so schön war, ging es im Februar gleich so weiter. Die Performance der großen Weltbörsen im zweiten Börsenmonat des Jahres sah wie folgt aus: S&P 500 +3,0%, DAX +3,1%, Eurostoxx50 +4,4%, FTSE100 +1,5%, der Nikkei 225 +3,0% und der MSCI World (EUR) +4,2%. Unser globaler Aktienfonds Omikron 7 lag mit +4,1% am oberen Rand der Performance Skala der großen Weltbörsen.

Erstens kommt es anders – zweitens als man denkt

Noch vor einem Monat war die Überraschung über die schnelle Erholung der Aktienkurse allerorts sehr groß. Aber das eigentlich Erstaunliche kam dann im Februar: es ging in dieser Tonart einfach weiter. Die massiven Kursverluste vom Dezember sind in der Zwischenzeit mehr als wettgemacht. Seit Jahresanfang warten die führenden Aktienmärkte mit einem Wertzuwachs auf, der meist deutlich über 10% liegt. Die immer wieder totgesagte „Buy and Hold“-Strategie gibt derzeit kräftige Lebenszeichen von sich. Wer fundamental gute Werte im Portfolio hatte und im Dezember nicht die Nerven verlor, ist für das Durchhaltevermögen belohnt worden. Wer verkauft hatte, wartet wahrscheinlich jetzt noch immer sehnsüchtig auf eine Marktkorrektur, um wieder in den Markt zurückkehren zu können.

Alte Börsenweisheiten reloaded

Die Geschehnisse der letzten Wochen riefen in mir immer wieder Erinnerungen an die Vorträge und Bücher der Börsenikone André Kostolany wach. Als ich meine ersten Gehversuche in Sachen Aktieninvestments machte, habe ich viel von ihm gelesen und das eine oder andere Mal einen seiner launigen Vorträge gehört. Mit dem Voranschreiten der Computer basierender Handelssystemen wurden seine alten Weisheiten zunehmend als „Schnee von gestern“ abgestempelt. Aber gerade im Lichte des Börsengeschehens der letzten 3 Monate fällt mir dieses berühmte Zitat ein: „An der Börse sind 2 mal 2 niemals 4, sondern 5 minus 1. Man muss nur die Nerven haben, das minus 1 auszuhalten.“

Ich muss schon zugeben, ich hatte mit einer derart schnellen Erholung des Marktes auch nicht gerechnet. Das kann man auch nicht wirklich, da die Kursdaten der Vergangenheit eine andere Sprache sprechen. Dank der „Errungenschaften“ moderner computergestützter Handelssysteme sind wir mit der Tatsache konfrontiert, dass mittlerweile mehr als 90% der Aktien Investments weltweit über sogenannte „passive“ Investments abgedeckt werden. Dabei handelt es sich mehrheitlich um meist über ETFs abgebildete Investments in Aktienindizes. Die Handelssignale werden meist aufgrund der Charttechnik aktiv und reagieren mehr oder weniger alle auf die gleichen Auslöser. Wie eine riesige Rinderherde wollen plötzlich alle zur gleichen Tür hinaus oder auch hinein. Werden Börsenindizes gehandelt, so wird nun einmal nicht zwischen guten und schlechten Aktien unterschieden. Da werden alle im Index enthaltenen Werte verkauft oder gekauft – unabhängig davon ob die einzelnen im Index enthaltenen Werte fundamental gut oder schlecht sind. Im Markt passiert dann genau das, was wir in den letzten drei Börsenmonaten am Markt beobachten konnten – nämlich weit übertriebene Verkaufs- und Kaufwellen.

Warum sind legendäre Großinvestoren wie z.B. Warren Buffet so erfolgreich? Nicht weil sie diese Marktbewegungen vorhersehen können, sondern weil sie sich in ihrer fundamental durchdachten Anlagestrategie davon nicht irritieren lassen. Ein gutes Unternehmen bleibt eben ein gutes Unternehmen – ob es gerade an der Börse zu billig oder zu teuer gehandelt wird. Gut aufgestellte, wachstumsorientiere Unternehmen werden zwangsläufig langfristig zu neuen Höchstständen an der Börse notieren. Das kurzfristige Timing ist allerdings extrem schwierig – um nicht zusagen so gut wie unmöglich. Wie hat es schon der vorhin zitierten André Kostolany in seinen Vorträgen formuliert: „Mit der Wirtschaft und der Börse verhält es sich wie mit dem Mann und seinem Hund beim Spaziergang. Der Mann läuft langsam und gleichmäßig weiter. Der Hund läuft vor und zurück. Aber beide bewegen sich in die gleiche Richtung. Der Mann ist die Wirtschaft, der Hund die Börse.“

Wie sieht die Perspektive für das restliche Börsenjahr 2019 aus?

Das leichte Geld an den Börsen ist bereits in den ersten beiden Monaten verdient worden. Wer da nicht dabei war, hat das Beste für heuer wohl schon versäumt. Das soll nicht heißen, dass die Börsen für den Rest des Jahres kein Potential mehr haben. Es ist bloß etwas mehr Geduld gefragt. Die Unternehmensergebnisse für das 4. Quartal 2018 wurden von rund 80% der großen Gesellschaften bereits vorgelegt – die Ergebnisse sind mit 13% jährliches Gewinnwachstum bei rund 7% Umsatzwachstum meist besser als von den Analysten erwartet ausgefallen. Wie schon öfter an dieser Stelle erwähnt, werden die Gewinnsteigerungen im Jahr 2019 so nicht anhalten können, da Effekte der 2018 wirksam gewordenen Senkung der Einkommensteuer nunmehr auslaufen. Das Wirtschaftswachstum wird sich ebenfalls auf ein nachhaltig erzielbares Wachstum von 2%-2,5% einpendeln. Der Aktienmarkt wird vermutlich wieder mehr auf die Qualität der einzelnen Unternehmen achten. Das bedeutet, dass die richtige Auswahl der einzelnen Aktieninvestments auch wieder mehr Chancen bietet als in den letzten Monaten. Insgesamt schätze ich aus heutiger Sicht das restliche Potential für 2019 auf weitere 5-7% ein. Dies allerdings nur unter der Voraussetzung, dass uns die Politik keinen Strich durch die Rechnung macht. Zunächst scheint einmal eine Konsolidierungsphase der wahrscheinlichste kurzfristige Ausblick zu sein. Die meisten Baustellen (Brexit, USA:China) sind noch immer ungelöst, allerdings haben sich die Wogen etwas geglättet. Aber der politische Faktor an den Aktienmärkten bleibt nach wie vor schwer kalkulierbar. Ein letztes Zitat zum Thema Politik von André Kostolany hätte ich noch: „Die größte Spekulation der Welt wäre es, einen Politiker zu dem Wert einzukaufen, den er hat, und ihn zu dem Wert zu verkaufen, den er sich selbst einräumt.“

Executive Summary

- Die schnelle und kräftige Erholung an den Aktienmärkten wird sich so nicht fortsetzen können. Ein genaues Timing bleibt aufgrund der politischen Rahmenbedingungen nach wie vor sehr schwierig. Weiteres Aufwärtspotential für den Rest des Börsenjahres bleibt jedoch durchaus bestehen.

- Die Zinsmärkte sind weiterhin unverändert ruhig. Derzeit sind Zinserhöhungen wohl vom Tisch.

- Der US Dollar handelt nach wie vor in einer sehr geringen Bandbreite zum Euro. Derzeit gibt es auch keinerlei Anzeichen, dass der Dollar aus dieser Tradingrange rund um 1,14 zum Euro ausbrechen würde.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Das Wirtschaftswachstum für das 4. Quartal 2018 betrug nach ersten Schätzungen +2,6% p.a (erwartet waren +2,4%). Die Inflationsrate auf Jahresbasis für Jänner liegt bei 1,6% (nach 1,9% für Dezember). Das ist der niedrigste Wert seit Juni 2017. Die Arbeitslosenrate für Jänner liegt bei 4,0% (nach 3,9% im Dezember), die Lohnkostensteigerungen lagen im Jänner bei +0,1% (nach +0,4% im Dezember). Die Auftragseingänge für langlebige Wirtschaftsgüter lagen bei +1,2%. Die Kapazitätsauslastung der US Produktionsbetriebe betrug im Jänner 78,2% und war somit etwas niedriger als im Vormonat (78,8%). Das Konsumentenvertrauen ist wieder gestiegen und betrug im Februar 95,5 nach 91,2 im Jänner. Hier hat das Ende des „Government Shutdown“ zu einer merklichen Verbesserung der Stimmungslage geführt.

Das Wirtschaftswachstum für 2019 wird derzeit auf 2,6% geschätzt. Die Frühindikatoren für das US Wirtschaftswachstum zeigen nach wie vor nur eine leichte Abschwächung, aber keinerlei Anzeichen einer beschleunigten Abschwächung.

Europäischer Aktienmarkt

Für das 4. Quartal 2018 betrug das Wirtschaftswachstum in der Eurozone auf Quartalsbasis unverändert +0,2%, nach +0,2% für das 3. Quartal 2018. Derzeit sind die Wachstumsträger in der Eurozone Frankreich und Spanien. Für das Gesamtjahr 2018 betrug das Wirtschaftswachstum 1,9%. Die Inflationsrate der Eurozone lag im Jänner bei 1,4% (nach 1,5% im Dezember 2018), die Arbeitslosenrate liegt unverändert bei 7,9%. Die Kapazitätsauslastung lag im 1. Quartal 2019 bei 83,6% gegenüber 83,9% im 4. Quartal 2018. Das Konsumentenvertrauen lag im Februar bei -7,4 (nach -7,9 im Jänner). Das Wirtschaftswachstum im Euroraum ist weiterhin leicht rückläufig. Damit liegt das europäische Wirtschaftswachstum zwar im globalen Trend, absolut gesehen hat Europa aber doch einen deutlichen Rückstand gegenüber anderen entwickelten Industrieregionen. Das Thema Brexit bleibt uns ja bis auf weiteres erhalten und man darf auf den Ausgang dieser unendlichen Geschichte gespannt sein. Die Börsen lehnen sich in dieser Sache auch nicht wirklich weit aus dem Fenster und reagieren mit ziemlicher Vorsicht. Vor dem Ende der Brexit Geschichte werden von den europäischen Börsen sicherlich keine richtungsweisenden Impulse ausgehen.

Asiatischer Aktienmarkt

An den großen asiatischen Aktienmärkten hat es einen Favoritenwechsel gegeben. Der chinesische Markt war der eindeutige Starperformer im Februar, gefolgt von Japan und Indien. Am chinesischen Markt ist der Ausbruch aus dem seit Monaten leicht nach unten gerichteten Abwärtskanal mit Vehemenz gelungen. Da lag wohl viel Vorfreude auf das (hoffentlich) baldige Ende der China-US Handelsstreitigkeiten drinnen. Auch Japan hat sich deutlich stabilisiert und zeigt erste Ansätze einer neuen nach oben gerichteten Dynamik. Wer das Risiko liebt und auf einen Kuschelkurs zwischen China und USA setzen will, sollte sich chinesische Werte einmal genauer ansehen.

US Dollar

Der US Dollar bewegt sich gegenüber dem Euro nach wie vor kaum. Neue Impulse gibt es keine – der Markt verhält sich so, als wäre schon alles eingepreist und wartet ab. Solange das Währungspaar Euro/USD in der seit November bestehenden Tradingrange zwischen 1,1250 und 1,1550 bleibt, gibt es keinen Handlungsbedarf.

Rohstoffe

Bei den industriell genutzten Rohstoffen scheint sich so etwas wie eine Bodenbildung zu vollziehen. Rohöl hält sich wacker und auch die Metalle zeigen wieder etwas Leben. Noch ist es zu früh, um aus der derzeitigen Situation eine Gelegenheit für ein mittelfristiges Investment zu formulieren. Vielleicht war auch nur eine zu viel Pessimismus hinsichtlich der globalen Wirtschaftsentwicklung im Markt. Man sollte die Rohstoffmärkte allerdings im Auge behalten. Vielleicht gibt es doch demnächst eine positive Überraschung für die Liebhaber von Rohstoff Investments.

Ausblick für den Omikron 7

Weiterhin gut entwickelt hat sich unser globaler Aktienfonds Omikron7 im Februar. Unsere Aktieninvestments glänzten in der Mehrheit durch gute Quartalszahlen für das 4. Quartal 2018, was den Aktienkursen weiteren Auftrieb verlieh. Das Investieren in fundamental gute Werte hat sich auch im Februar ausgezahlt. Dies sollte auch in absehbarer Zeit so bleiben, da sich der Markt zunehmend auf eben diese Werte konzentriert. Der breite Markt wird die Aufwärtsdynamik der ersten beiden Monate so nicht fortsetzen können. Ich gehe davon aus, dass sich in den nächsten Monaten noch stärker als bisher die Spreu vom Weizen trennen wird. Einen wertvollen Performancebeitrag haben im letzten Monat vor allem auch die kleinen und mittelgroßen Werte geliefert. Die Stärke des US Dollars macht sich bei vielen marktbreiten US Werten, die derzeit nicht zu unserem Anlageschwerpunkt gehören, zunehmend negativ bemerkbar. Die kleineren, international nicht so exponierten US Werte waren die Nutznießer dieser Situation. Auch bei den europäischen Werten zeigt sich ein Trend zu den kleiner Werten, die ja besonders gegen Ende letzten Jahres vom Markt ziemlich zerzaust wurden. Unter diesen Voraussetzungen sehe ich auch in den nächsten Wochen für unseren globalen Aktienfonds gute Performance Chancen.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument dient ausschließlich zu Ihrer unverbindlichen Information und unterliegt daher nicht den gesetzlichen Vorschriften für die Verbreitung von Finanzanalysen. Obwohl wir der Meinung sind, dass die für diese Mitteilung herangezogenen Quellen verlässlich sind, übernehmen wir keine Haftung für die Vollständigkeit, Richtigkeit und Aktualität der hier wieder- gegebenen Informationen. Der Inhalt dieses Dokuments ist nicht rechtsverbindlich und stellt daher keine Handlungsempfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten oder einen steuerlichen oder rechtlichen Rat dar. Eine Investitionsentscheidung bezüglich aller Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgespräches und nicht nur auf Grundlage dieses Dokuments erfolgen. Wert und Rendite einer Anlage in Wertpapiere oder sonstiger Finanzinstrumente können steigen, aber auch fallen, weshalb bei Eintritt be- stimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können. Wertentwicklungen der Vergangenheit lassen keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu. Alle Aussagen geben die aktuelle Einschätzung der SCA wieder, die ohne vorherige Ankündigung geändert werden kann. Dieser Bericht enthält vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit be- schreiben. Jede Aussage in diesem Kommentar, die unsere Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die uns derzeit zur Verfügung stehen. Wir übernehmen keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse weiter- zuentwickeln. Vorausschauende Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Dieses Dokument und die darin wiedergegebenen Informationen richten sich nicht an natürliche oder juristische Personen, die aufgrund ihres Wohn-, bzw. Geschäftssitzes einer ausländischen Rechtsordnung unterliegen, die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlaut- barung steht Interessenten bei der Semper Constantia Invest GmbH, Hessgasse 1, 1010 Wien, zur Verfügung und ist auch auf der Internetseite www.sc-invest.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.