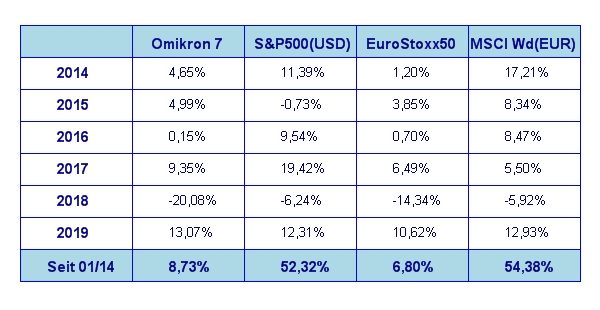

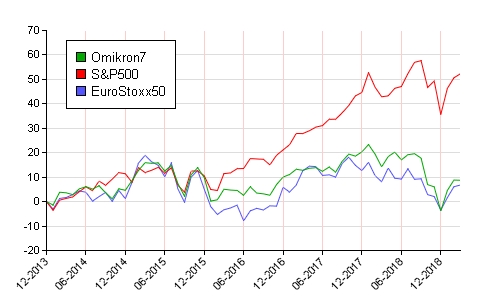

Weiterhin ungetrübte Frühjahrsstimmung gab es im abgelaufenen Börsenmonat am Aktienmarkt. Die Performance der großen Weltbörsen im März sah wie folgt aus: S&P 500 +1,8%, DAX +0,1%, Eurostoxx50 +1,6%, FTSE100 +2,9%, der Nikkei 225 -0,8% und der MSCI World (EUR) +1,7%. Unser globaler Aktienfonds Omikron 7 schloss den März mit +0,0% unverändert ab.

Die US Notenbank vollzieht eine Kehrtwende in der Zinspolitik

Der derzeitige offizielle Stand der Dinge ist, dass die FED von keinen weiteren Zinserhöhungen für 2019 ausgeht. Der Grund dafür liegt in erster Linie in einer nicht zu übersehenden Abflachung der Weltkonjunktur. Die offensichtlichen Gründe hierfür sind seit einiger Zeit bekannt. Der Handelskrieg zwischen den USA und China sowie die Folgewirkungen des Brexit Chaos. Der finale Ausgang ist in beiden Fällen noch offen. Eines ist jedoch völlig klar: die von den USA und China verhängten Einfuhrzölle haben letztendlich eine merkliche Verlangsamung der Warenströme ausgelöst. Den gleichen Effekt hat zusätzlich auch noch die Brexit Thematik erzeugt, da viele internationale Konzerne zeitgerecht entsprechende Vorkehrungen für einen ungeregelten Ausstieg von Großbritannien aus der EU treffen mussten. Das bedeutete vorverlegte Betriebsferien (in die Zeit ab dem 29. März – quasi Brexit Ferien), Produktionsverlagerungen bzw. Unternehmenssitz Verlegungen in den EU Raum. Ob der Brexit nun kommt bzw. in welcher Form er kommt wissen wir derzeit wohl alle nicht. Organisatorisch bedeutet dies jedoch bei vielen Unternehmen eine massive Störung des gewohnten Betriebsablaufes, hohe Planungsunsicherheit und natürlich auch noch zusätzliche Kosten. Die Verlangsamung der Weltkonjunktur ist zwar keine dramatische – sie reicht allerdings aus um jegliche Zinserhöhung bis aus weiteres als völlig unangebracht erscheinen zu lassen.

Wird es 2019 gar wieder Zinssenkungen geben?

Die Frage ist durchaus berechtigt. Aus heutiger Sicht waren zumindest die letzten zwei Zinserhöhungen in den USA überzogen. Nunmehr äußert sich die US Notenbank immer wieder besorgt über die Wirtschaftsentwicklung in Europa und China. Für 2019 wird von der FED das US Wirtschaftswachstum auf 2,1% geschätzt. Europa liegt deutlich unter diesem Wert für 2019. Der wichtigste Faktor in diesem Zusammenhang ist die Tatsache, dass Inflation nach wie vor überhaupt kein Thema ist. Besonders plakativ war das in den USA zu sehen. Trotz de facto Vollbeschäftigung entstand nie ein echter Druck auf die Lohnkosten. Die Inflation liegt genau dort, wie sie die US Notenbank haben will – nämlich bei rund 2%.

Der Anleihenmarkt hat diese Entwicklung eigentlich schon seit der letzten Zinserhöhung Ende 2018 vorweggenommen. Die Renditen der 10-jährigen US-Staatsanleihen sind von 3,2% auf derzeit rund 2,402% gefallen. Die US Zinskurve ist derzeit extrem flach. So liegt der Zinssatz für 3-monatige Staatsanleihen bei 2,396% – also praktisch genauso hoch wie die Verzinsung der 10-jährigen Staatsanleihen. Viele Marktteilnehmer sehen eine derart flache bzw. phasenweise sogar leicht inverse Zinsstruktur als Vorboten einer Rezession an. Dieser Meinung schließe ich mich nicht an, denn dafür sind auch die globalen konjunkturellen Frühindikatoren nicht schwach genug. Ich sehe dies eher als einen Vorboten für bevorstehende US Zinssenkungen an. Larry Kudlow, ein sehr angesehener und fachlich gut fundierter Berater des US Präsidenten, hat dies letzten Freitag auch bereits angeregt. Interessant wird in diesem Zusammenhang auch das Verhalten der EZB werden. Die Rendite der 10-jährigen deutschen Bundesanleihe lag per Freitag bei -0,07%. Zinssenkungsspielraum besteht für die EZB nicht wirklich.

Warum laufen die Aktienmärkte eigentlich heuer so gut?

Eine alte Börsenweisheit sagt, dass der Aktienmarkt etwa 6 Monate in die Zukunft blickt. Daher stellt sich die Frage, was denn den Aktienmarkt mit Blickrichtung Herbst 2019 so attraktiv macht.

Beginnen wir einmal mit dem Offensichtlichen: Die Dividendenrendite am US Aktienmarkt (gemessen am S&P 500) liegt derzeit bei 1,9%. Das ist relativ attraktiv im Vergleich zu einer 10-jährigen Staatsanleihe. Dazu bieten Aktien noch Kurspotential nach oben – Staatsanleihen eher nicht. Rechnet man dann noch den günstigeren Steuersatz für US Bürger für Dividendenzahlungen (23,8%) im Vergleich zu Zinszahlungen (40%) mit ein, wird das Bild noch deutlicher. Daher bedeuten fallende Marktzinsen immer Rückenwind für Dividendenaktien – vor allem für jene mit guten Fundamentaldaten.

Der zweite Teilbereich der 2019 gut funktionieren sollte sind echte Wachstumsaktien. Die Unternehmensgewinne in ihrer Gesamtheit werden 2019 deutlich langsamer wachsen als 2018. Die Gründe hierfür sind der nunmehr auslaufende, gewinnerhöhende Effekt der Steuersenkungen des Jahres 2018 sowie die generell schwächer werdende Weltkonjunktur. Trotzdem gibt es in einzelnen Marktsegmenten weiterhin überdurchschnittliches Ertragswachstum. Exemplarisch sei hier ein Teilbereich der Technologieunternehmen – nämlich all jene, die im Segment Cloud Lösungen tätig sind – angeführt.

Wie schon in meinem Marktkommentar Ende Februar erläutert, konnten die leichten Kursgewinne im Zuge des allgemeinen steigenden Markttrends bereits im 1. Quartal 2019 gemacht werden. Die meisten, die im Dezember den Aktienmarkt verlassen hatten, sind wieder zurückgekehrt. Hinzu kam auch noch jenes Geld, das in Erwartung weiter steigender Zinsen in kurzfristigen Veranlagungen geparkt war. All dies hat den Markt in seiner Gesamtheit bislang angehoben. Von nun an wird der Markt jedoch deutlich selektiver werden. Also fundamental starke Dividendenaktien einerseits und ausgewählte Wachstumswerte andererseits. Ich vermute, dass für den Rest des Jahres das „smart Money“ in genau diese Bereiche fließen wird. Mit marktbreiten, passiven Investments, wie z.B. ETFs, wird es deutlich schwerer werden, entsprechende Kursgewinne zu erwirtschaften.

Um es auf den Punkt zu bringen: mein Kursziel für den S&P 500 liegt für heuer bei knapp 3000 Punkten. Für den DAX bei knapp 13000 Punkten. Also je nach Markt 5-10% Restpotential für das heurige Jahr. Mit der richtigen Aktienauswahl könnte durchaus noch etwas mehr drinnen sein. Die größten Unsicherheitsfaktoren sind – und bleiben – die politischen Risiken. Allerdings erwarte ich mir – nicht zuletzt aufgrund der langsam aber sicher heraufdämmernden nächsten US Präsidentschaftswahlen – eine sinnvolle, wirtschaftsfördernde Einigung im Handelsstreit zwischen den USA und China. Eine gute Wirtschaftslage war für den amtierenden Präsidenten immer noch ein äußerst solides Fundament für eine Wiederwahl. Zum Thema Brexit fällt mir leider auch nicht mehr ein, als an den (hoffentlich noch vorhandenen) letzten Rest an menschlicher Vernunft zu glauben.

Executive Summary

- Der Aktienmarkt wird von nun an selektiver werden. Die schnellen Gewinne für das heurige Jahr sind wohl schon gemacht worden. Für den breiten Markt verbleibt ein Restpotential von 5-10% für den Rest des Jahres.

- Die Zinslandschaft hat sich grundlegend geändert. 2019 wird es wohl keine Zinserhöhungen mehr geben. Wahrscheinlich werden wir in den USA erste Zinssenkungen sogar noch im heurigen Jahr erleben.

- Der US Dollar handelt nach wie vor in einer geringen Bandbreite zum Euro. Allerdings wird der Euro zum US Dollar langsam immer schwächer. Ein Auslöser für eine Trendumkehr könnte allerdings aus einer vernünftigen Brexit Lösung oder auch aus einer sich verstärkenden Zinssenkungsphantasie in den USA kommen.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Das Wirtschaftswachstum für das 4. Quartal 2018 betrug nach letzten Schätzungen +2,2% p.a (erwartet waren +2,4%). Die Inflationsrate auf Jahresbasis für Februar liegt bei 1,5% (nach 1,6% für Jänner). Das ist der niedrigste Wert seit September 2016. Die Arbeitslosenrate für Februar liegt bei 3,8% (nach 4,0% im Jänner), die Lohnkostensteigerungen lagen im Februar bei +0,4% (nach +0,1% im Jänner). Die Auftragseingänge für langlebige Wirtschaftsgüter lagen bei +0,4%. Die Kapazitätsauslastung der US Produktionsbetriebe betrug im Februar 79,4% und war somit etwas niedriger als im Vormonat (79,2%). Das Konsumentenvertrauen ist wieder gestiegen und betrug im März 98,4 nach 93,8 im Februar.

Die letzten vorliegenden volkwirtschaftlichen Zahlen zeigen, dass sich das US Wirtschaftswachstum im erwarteten Rahmen abschwächt. Für das Gesamtjahr 2019 sollte das Wirtschaftswachstum nach Expertenmeinungen etwas über 2% liegen. Im Kontext eines global ebenfalls merklich nachlassenden Wirtschaftswachstums wäre dies für 2019 ein durchaus zufriedenstellendes Ergebnis, dass in etwa auch dem nachhaltig erzielbaren US Wachstum entsprechen würde.

Europäischer Aktienmarkt

Für das 4. Quartal 2018 betrug das Wirtschaftswachstum in der Eurozone auf Quartalsbasis +0,2%, nach revidierten +0,1% für das 3. Quartal 2018. Derzeit sind die Wachstumsträger in der Eurozone Frankreich und Spanien. Auf Jahresbasis gerechnet betrug das Wirtschaftswachstum 1,1% im 4. Quartal 2018 gegenüber 1,6% für das 3. Quartal 2018. Die Inflationsrate der Eurozone lag im Februar bei 1,5% (nach 1,4% im Jänner 2019), die Arbeitslosenrate liegt unverändert bei 7,8%. Die Kapazitätsauslastung lag im 1. Quartal 2019 bei 83,6% gegenüber 83,9% im 4. Quartal 2018. Das Konsumentenvertrauen lag im März bei -7,2 (nach -7,4 im Februar). Das Wirtschaftswachstum im Euroraum ist weiterhin rückläufig. Das Brexit Thema ist mehr denn je das zentrale Thema der europäischen Wirtschaftsentwicklung. Je nach Ausgang werden hier wahrscheinlich die volkswirtschaftlichen Einschätzungen für den Rest des Jahres entsprechend zu adjustieren sein. Treffsichere Wachstumsprognosen sind derzeit wohl etwas schwierig.

Asiatischer Aktienmarkt

Indien ist wieder zu seiner alten Stärke zurückgekehrt. Nachdem der Markt die letzten drei Monate eher eine Seitwärtsbewegung vollführte, ging es im März wieder kräftig nach oben. Hier steht der Markt kurz vor einem neuen All Time High. Relativ gut gehalten präsentierte sich auch der chinesische Aktienmarkt. Hier scheint der Handelsstreit zwischen USA und China offensichtlich eher mit einem positiven Ausgang gesehen zu werden. Schwächlich verlief nach wie vor der Handel am japanische Markt. Hier ist derzeit kein Anzeichen einer Aufwärtsdynamik zu sehen. Für risikobewusste Anleger mit einer positiven Einschätzung zum US-chinesischen Handelsstreit gibt es derzeit vor allem in China interessante Investitionsmöglichkeiten.

US Dollar

Der US Dollar legt langsam wieder an Stärke gegenüber dem Euro zu. Die bisherige Tradingrange zwischen 1,125 und 1,1550 hat er nach unten in Richtung 1,10 verlassen. Wie weit diese Bewegung führt, kann derzeit schwer abgeschätzt werden. Die Abkehr von weiteren Zinserhöhungsschritten seitens der FED hätte den US Dollar eigentlich etwas schwächen müssen. Dies geschah aber nicht, da sichtlich die Brexit Debatte den Euro deutlich belastet. Sollte es zum Thema Brexit zu einem entscheidenden Durchbruch kommen, so kann sich das Marktverhalten plötzlich grundlegend verändern. Leider bleibt wohl im Augenblick nichts anderes zu tun, als die weitere politische Entwicklung abzuwarten. Derzeit sieht es jedenfalls nach einem Test der Marke von 1,10 aus.

Rohstoffe

Wie schon im Februar hat sich bei den industriell genutzten Rohstoffen die Lage weiter aufgehellt. Rohöl kämpft nach wie vor um das Niveau von USD 60, ist aber solide von seinen Jahrestiefstständen entfernt. Nach wie vor interessant präsentiert sich Gold. Gleiches gilt auch für die Rohstoffe aus dem Agrarbereich.

Rückblick 1. Quartal 2019

Überraschend gut verlief das 1. Quartal 2019 an den Aktienmärkten. Nach dem Dezember Desaster hätte das wohl kaum jemand erwartet. Aber wie so oft folgt auf eine aus fundamentaler Sicht überzogenen Kurskorrekt eine rasante Kurserholung. Insgesamt betrug der Kursanstieg im 1. Quartal 2019 an den großen Aktienmärkten zwischen 8% und 15%. Aber es waren nicht nur die Aktienmärkte, die gut liefen. Auch die Rentenmärkte zeigten eine hervorragende Kursperformance, obwohl Ende 2018 noch das Zinserhöhungsgespenst sein Unwesen trieb. Einmal mehr hat sich Augenmaß und ein gewisser Abstand zu den in den Finanznachrichten ständig verbreiteten Schreckensmeldungen über Kursverluste und den medial geschürten Ängsten vor einer Rezession bezahlt gemacht. Wer mit Überblick und im Vertrauen auf die fundamentale Qualität seiner Investments im Markt geblieben ist, hat in der Regel die Kursverluste des letzten Quartals zumindest größtenteils wieder aufgeholt. Die Basis einer soliden und erfolgreichen Vermögensveranlagung ist und bleibt die fundamentale Qualität der ausgewählten Wertpapiere. Hektisches Handeln bereitet oft mehr Kopfschmerzen als es zum Veranlagungserfolg beiträgt.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument dient ausschließlich zu Ihrer unverbindlichen Information und unterliegt daher nicht den gesetzlichen Vorschriften für die Verbreitung von Finanzanalysen. Obwohl wir der Meinung sind, dass die für diese Mitteilung herangezogenen Quellen verlässlich sind, übernehmen wir keine Haftung für die Vollständigkeit, Richtigkeit und Aktualität der hier wieder- gegebenen Informationen. Der Inhalt dieses Dokuments ist nicht rechtsverbindlich und stellt daher keine Handlungsempfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten oder einen steuerlichen oder rechtlichen Rat dar. Eine Investitionsentscheidung bezüglich aller Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgespräches und nicht nur auf Grundlage dieses Dokuments erfolgen. Wert und Rendite einer Anlage in Wertpapiere oder sonstiger Finanzinstrumente können steigen, aber auch fallen, weshalb bei Eintritt be- stimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können. Wertentwicklungen der Vergangenheit lassen keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu. Alle Aussagen geben die aktuelle Einschätzung der SCA wieder, die ohne vorherige Ankündigung geändert werden kann. Dieser Bericht enthält vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit be- schreiben. Jede Aussage in diesem Kommentar, die unsere Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die uns derzeit zur Verfügung stehen. Wir übernehmen keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse weiter- zuentwickeln. Vorausschauende Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Dieses Dokument und die darin wiedergegebenen Informationen richten sich nicht an natürliche oder juristische Personen, die aufgrund ihres Wohn-, bzw. Geschäftssitzes einer ausländischen Rechtsordnung unterliegen, die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlaut- barung steht Interessenten bei der Semper Constantia Invest GmbH, Hessgasse 1, 1010 Wien, zur Verfügung und ist auch auf der Internetseite www.sc-invest.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.