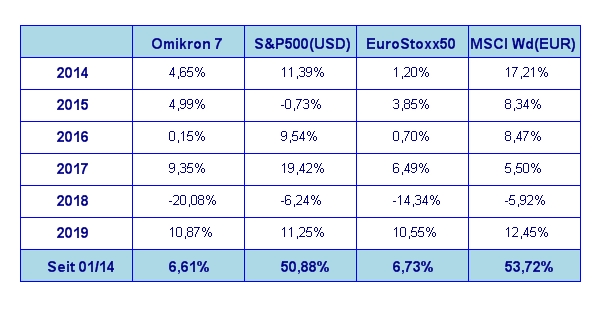

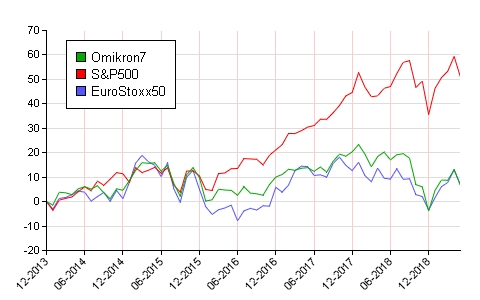

Deutlich unterkühlt war nicht nur das Wetter im Mai, sondern auch die Stimmung an den Aktienmärkten. Die Performance der großen Weltbörsen sah wie folgt aus: S&P 500 -6,6%, DAX -5,0%, Eurostoxx50 -6,7%, FTSE100 -3,5%, der Nikkei 225 -7,5% und der MSCI World (EUR) -4,7%. Unser globaler Aktienfonds Omikron 7 schloss den April mit -5,7% im Durchschnitt der großen Weltbörsen ab.

Wieder einmal politische Börsen…

Ende letzten Monats waren die Marktteilnehmer noch recht optimistisch, dass es zumindest zu einem deutlichen Fortschritt in den Verhandlungen rund um den Handelskrieg zwischen den USA und China kommen würde. Aber der US Präsident hatte da wieder einmal ganz eigene Vorstellungen in Sachen Verhandlungstaktik und erhöhte kurzerhand die US Zölle auf China Importe. Damit erwischte er dann auch nicht nur die Börse, sondern auch die heimische Wirtschaft und Politik am falschen Fuß. Das Endresultat sind nunmehr verhärtete Fronten. Keiner weiß, wie es nun weitergehen wird, zumal nun auch Peking in den letzten Tagen den politischen Ton deutlich verschärft hat. Was das bringen soll, weiß wohl nur Mr. Twitter in Chief selbst. Dass er (als wäre das noch nicht genug) vor wenigen Tagen einen 5%-igen Zoll auf Importe von Mexiko verkündet hat, löste nur mehr Kopfschütteln aus. Interessanterweise trifft er damit nicht nur die US Autoindustrie, die stark von mexikanischen Zulieferern bzw. ihren eigenen Produktionsstätten in Mexiko abhängig sind, sondern auch seine Stammwähler in den Südstaaten der USA. Die Tatsache, dass die dortige Lebensmittelversorgung stark von Mexiko Importen im Bereich Obst und Gemüse abhängt und somit unweigerlich zu entsprechenden Preissteigerungen im Lebensmittelhandel führen wird, war ihm wohl nicht wichtig genug. Eigentlich grenzt das ja fast an politischen Selbstmord – aber bis zum Herbst 2020 ist es ja noch lange.

Die scheinbar teflonbeschichtete US Wirtschaft liefert immer noch hervorragende Zahlen ab…

Tatsächlich geht es der US Wirtschaft aber nach wie vor trotz aller Querschläger aus dem Weißen Haus erstaunlich gut. Die US Wirtschaft ist im 1. Quartal 2019 stärker gewachsen als noch vor einigen Wochen erwartet und die Importzölle hatten auf die Inflation bislang auch noch keine Auswirkung. Allerdings muss man dazu anmerken, dass China nach Einführung der US Importzölle seine Landeswährung im gleichen Ausmaß abgewertet hat, sodass letztendlich die Einfuhrpreise in US Dollar gerechnet trotz der Importzölle durch die gegengleiche Abwertung der Chinesischen Landeswährung netto ziemlich unverändert blieben. Die Chinesen wissen sich eben auch zu wehren.

Ist eine Ausdehnung des Handelskonfliktes auch auf den Devisenmarkt denkbar?

Ich hoffe, dass jetzt nicht noch zu dem Handelskrieg auch noch ein Währungskrieg zwischen den USA und China ausbricht. Das wäre vor allem für die europäischen Exporteure ziemlich schlecht. Diese profitieren derzeit recht gut – vor allem im USA Geschäft – vom schwachen Euro. Ich glaube, dass schon ein einziger Tweet in dieser Richtung dem stetig langsam steigenden US Dollar in jähes Ende bereiten würde. Man darf hier nicht vergessen, dass genau das der Alptraum eines jeden Devisenhändlers ist. Die größte Short Position der Welt ist nämlich Euro zu verkaufen und US Dollar zu kaufen. Wenn diese weltweite Währungsspekulation plötzlich aufgelöst werden muss, so werden wir den Euro wieder deutlich um 1,20 zum US Dollar sehen. Eigentlich gibt es ja keinen wirtschaftlichen Grund dafür, aber wer weiß, was einem Egomanen mit Social Media Zugang dieser Tage noch so alles einfällt.

Politbörsen – und was jetzt?

Aber zurück zu den Fakten: Ich habe mich schon oft über politische Börsen an dieser Stelle geäußert. Sie sind für Akteninvestoren besonders unangenehm, weil sie – und das liegt wohl in der Natur der Politik – unberechenbar sind. Allerdings sind die politischen Einflussfaktoren meist nur von kurzer Dauer. Derzeit ist es allerdings so gut wie unmöglich, irgendeine sinnvolle Prognose abzugeben. Sicher ist nur, dass zu guter Letzt die Entwicklung einer Volkswirtschaft und damit auch die Entwicklung der Unternehmensergebnisse den Ausschlag für die Kursentwicklung an den Aktienmärkten geben werden. Die Analysten sind derzeit extrem vorsichtig mit ihren Prognosen – was man ihnen auch nicht verdenken kann. Die realwirtschaftliche Entwicklung spricht aber eine andere Sprache. Das Rückgrat der guten US Wirtschaftsentwicklung im ersten Quartal dieses Jahres war wieder einmal der US Konsument, dessen Vertrauen in die heimische Wirtschaft nach wie vor ungebrochen ist und zuletzt auch die Exporte. Derzeit sieht es so aus, als würde sich auch so schnell daran nichts ändern.

Und was passiert in Europa?

In Europa geht die politische Tristess weiter. Die Wahlen zum Europaparlament gaben hier auch keine Veranlassung auf eine baldige Änderung zu hoffen. Die Chancen auf Abbau der Brüsseler Bürokratie sind meiner Ansicht nach eher gesunken als gestiegen. Die Lage in Großbritannien ist durch den Rücktritt der Premierministerin ungefähr genauso übersichtlich, wie ein orientalischer Bazar. Dass man unübersichtlich politische Lagen auch gekonnt meistern kann, hat im Mai der österreichische Bundespräsident gezeigt. Die österreichische Übergangsregierung als Vorbild für die EU? Warum nicht, dann hätten endlich einmal Experten das Sagen und nicht Politiker.

Was ist nun in den Sommermonaten von den Aktienmärkten zu erwarten?

Traditionell ist der Sommer ja an den Aktienmärten aufgrund der deutlich geringeren Marktliquidität eine volatilere Zeit. Somit ist weiterhin mit stärkeren Schwankungen zu rechnen. Insgesamt halte ich die Marktaussichten – vor allem nach den Kursrückgängen im Mai – weiterhin für recht gut. Zumindest so lange, als die US Wirtschaft und damit auch die US Börsen weiterhin für ein gutes Fundament in Form von Wirtschaftswachstum und Unternehmensgewinnen sorgt. Unterstützend wirkt dabei das weiter sinkende Zinsniveau in den USA. Zu Monatsende hatten die 10-jährige US Staatsanleihe und die Rendite der Aktien im S&P 500 ungefähr das gleiche Niveau – nämlich rund 2,1%. Wichtiger denn je wird aber die Fokussierung des Anlegers auf qualitativ hochwertige Aktien – augenblicklich besonders auf jene mit guter Dividendenrendite – sein. Alleine auf einen allgemeinen positiven Marktrend zu setzten, wird kurzfristig vermutlich nicht zum gewünschten Erfolg führen. Also aktives Management der Investments hat hier klaren Vorrang gegenüber Index basierten Veranlagungsformen.

Executive Summary

- Der Aktienmarkt hat aus Bewertungssicht wieder Spielraum, allerdings sorgt das politische Szenario immer wieder für Unruhe. Eine fundamental gute Basis ist allerdings noch immer gegeben.

- Die Zinslandschaft hat sich umgebaut. Derzeit ist die Zinskurve in den USA deutlich invers. Die 10-jährigen US Staatsanleihen rentieren tiefer als kurzfristigen Veranlagungen. Das macht eine Zinssenkung in den USA im heurigen Jahr immer wahrscheinlicher..

- Der US Dollar schwankt nach wie vor gegenüber dem Euro sehr wenig. Wie schon in den letzten Wochen, wird der Euro zum US Dollar langsam immer schwächer. Ein wirtschaftlicher Auslöser für eine Trendumkehr ist nach wie vor nicht in Sicht. Aber aus dem politischen Lager könnte jederzeit ein marktwirksames Signal kommen.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Das Wirtschaftswachstum für das 1. Quartal 2019 betrug nach neuesten Schätzungen +3,1% p.a. Besonders der private Konsum hat kräftig zum Wachstum beigetragen, ebenso die Exporte. Die Inflationsrate auf Jahresbasis für April liegt bei 2,0% (nach 1,9% für März). Die Arbeitslosenrate für April sank auf 3,6% (nach 3,8% im März), die Lohnkostensteigerungen lagen im April bei +0,2% (nach +0,2% im März). Die Auftragseingänge für langlebige Wirtschaftsgüter lagen im April bei -2,1% (nach -+1,7% im März). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im März 77,9% und war somit etwas niedriger als im Vormonat (78,5%). Das Konsumentenvertrauen verharrt auf hohem Niveau und betrug im Mai 100,0 nach 97,2 im April.

Aufgrund der vorliegenden Zahlen läuft die US Wirtschaft weiterhin gut. Auffallend ist, dass das Konsumentenvertrauen weiterhin ansteigt. Es hat nunmehr den höchsten Wert seit September 2018 erreicht. Es sieht so aus, also könnte derzeit nichts die US Wirtschaft bremsen. Für das Gesamtjahr 2019 liegen die Schätzungen derzeit bei +2,1% Wirtschaftswachstum. Die Prognosen für das US Wirtschaftsjahr für das Gesamtjahr 2019 werden aufgrund der derzeitigen schwer einschätzbaren politischen Situation wieder etwas vorsichtiger.

Europäischer Aktienmarkt

Für das 1. Quartal 2019 beträgt die Schätzung für das Wirtschaftswachstum in der Eurozone auf Quartalsbasis unverändert bei +0,4%, nach +0,2% für das 4. Quartal 2018. Im Vergleich zum 1. Quartal 2018 bedeutet dies eine jährliche Steigerungsrate um 1,2%. Insgesamt liegen die Schätzungen für das Wirtschaftswachstum 2019 derzeit bei +1,1%. Die Inflationsrate der Eurozone lag im April bei 1,7% (nach 1,4% im März 2019), die Arbeitslosenrate im März liegt bei 7,7%. Die Kapazitätsauslastung lag im letzten Quartal bei 82,6% gegenüber 83,6% im vorigen Quartal. Das Konsumentenvertrauen lag im Mai bei -6,5 (nach -7,3 im April). Die Wirtschaftszahlen für Europa haben sich im Vergleich zu letzten Monat wenig verändert. Die europäische Wirtschaft wächst, aber recht langsam. Unverändert bleibt das Brexit Thema das große Fragezeichen in Bezug auf die weitere europäische Wirtschaftsentwicklung im Jahr 2019. Hinzu kommen die üblichen politischen Baustellen in Italien und Brüssel. Letzteres hinsichtlich der tatsächlichen Auswirkungen der EU-Wahl auf die zahlreichen neu zu besetzenden Ämter (wie z.B. EU Kommissonspräsident). Für die Stimmung an den europäischen Aktienmärkten bedeutet dies, dass weiterhin die großen Impulse aus den USA kommen werden. Für eine eigenständige europäische Börsenentwicklung gibt es derzeit zu wenig wirtschaftliche und politische Dynamik.

Asiatischer Aktienmarkt

Indien hat im Mai wieder ein neues All Time High geschafft, der japanische Markt war von den politischen Ereignissen rund um den Handelsstreit zwischen USA und China genauso betroffen wie natürlich auch der chinesische Markt. Indien bleibt also nach wie vor aus der Sicht des Aktieninvestors der einzige Lichtblick im asiatischen Wirtschaftsraum. Die beiden anderen großen Aktienmärkte Asiens befinden sich derzeit im Korrekturmodus.

US Dollar

Der US Dollar legt immer noch stetig weiter an Stärke gegenüber dem Euro zu. Die derzeitige Tradingrange liegt – wie schon in den letzten Wochen – zwischen 1,11 und 1,13. Der Markt ist stark überverkauft und wartet scheinbar nur auf einen neuen Auslöser, um den Ausbruch aus dieser Tradingrange zu schaffen. Fundamental spricht alles für einen weiterhin starken Dollar, allerdings hat wohl jeder Devisenhändler schon seine Euros in US-Dollar getauscht. Die politischen Baustellen beiderseits des Atlantiks machen die Sache allerdings schwer einschätzbar. So bleibt derzeit nur die Markttechnik als Entscheidungskriterium. Ein überverkaufter Markt mit äußerst geringer Volatilität schreit förmlich nach einer explosiven Gegenbewegung – also einem steigenden Euro. Natürlich kann ein politischer Auslöser auch für das genaue Gegenteil – nämlich dem Ausbruch aus der Tradingrange in Richtung 1,10 und darunter sorgen. Ich schätze die Chance auf einen steigenden Euro derzeit größer ein, als jene für einen weiter steigende US Dollar. In jedem Fall bleibt vorläufig wohl nichts anderes zu tun, als auf den tatsächlich Ausbruch aus der Tradingrange – in welche Richtung auch immer – zu warten.

Rohstoffe

Rohöl ist immer noch das zentrale Thema an den Rohstoffmärkten. Sprach man Ende April noch vom Knacken der 70 Dollar Marke, stehen wir jetzt plötzlich bei 53 Dollar. Konjunkturängste sind wohl der Hauptauslöser für diese abrupte Trendwende gewesen. Zunächst heißt es für das Rohöl erst mal wieder einen neuen Boden finden. Gold hat sich angesichts der globalen politischen Unsicherheiten wieder gefangen und probiert jetzt wieder einmal die Marke von 1350 Dollar zu überwinden. Kupfer hat genauso wie Öl unter den unsicheren Konjunkturaussichten zu leiden und liegt auf Jahrestiefstkurs. Hingegen gaben die Agrarmärkte in den letzten Tagen ein kräftiges Lebenszeichen von sich. Wenn die Erholungsbewegung anhält, so könnte sich hier eine großflächige Trendumkehr anbahnen.

Ausblick für den Omikron 7

Der starken Kurskorrektur im Mai konnte sich unser globaler Aktienfonds auch nicht entziehen. Allerdings haben wir angesichts des stark gesunkenen Zinsniveaus am langen Ende des US Bondmarktes unsere Positionen an fundamental gut fundierten, dividendenstarken Aktien im Laufe des Monats erhöht. Diese Grundausrichtung werden wir vermutlich über die ohnedies etwas volatileren Sommermonate auch so beibehalten. Gerade in unsicheren Zeiten ist die fundamentale Qualität eines Unternehmens besonders wichtig. Es sind gerade diese Unternehmen, die nach Abschluss einer Korrekturphase als erste wieder in Schwung kommen und den Markt nach oben ziehen. Solange die US Wirtschaft als Börsenlokomotive der globalen Aktienmärkte nicht tatsächliche Anzeichen einer nachhaltigen Konjunkturflaute zeigt, bleiben – nicht zuletzt aufgrund der derzeit relativ hohen Dividendenrenditen – die Chancen am Aktienmarkt deutlich größer als jene am Bondmarkt.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument dient ausschließlich zu Ihrer unverbindlichen Information und unterliegt daher nicht den gesetzlichen Vorschriften für die Verbreitung von Finanzanalysen. Obwohl wir der Meinung sind, dass die für diese Mitteilung herangezogenen Quellen verlässlich sind, übernehmen wir keine Haftung für die Vollständigkeit, Richtigkeit und Aktualität der hier wieder- gegebenen Informationen. Der Inhalt dieses Dokuments ist nicht rechtsverbindlich und stellt daher keine Handlungsempfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten oder einen steuerlichen oder rechtlichen Rat dar. Eine Investitionsentscheidung bezüglich aller Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgespräches und nicht nur auf Grundlage dieses Dokuments erfolgen. Wert und Rendite einer Anlage in Wertpapiere oder sonstiger Finanzinstrumente können steigen, aber auch fallen, weshalb bei Eintritt be- stimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können. Wertentwicklungen der Vergangenheit lassen keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu. Alle Aussagen geben die aktuelle Einschätzung der SCA wieder, die ohne vorherige Ankündigung geändert werden kann. Dieser Bericht enthält vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit be- schreiben. Jede Aussage in diesem Kommentar, die unsere Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die uns derzeit zur Verfügung stehen. Wir übernehmen keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse weiter- zuentwickeln. Vorausschauende Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Dieses Dokument und die darin wiedergegebenen Informationen richten sich nicht an natürliche oder juristische Personen, die aufgrund ihres Wohn-, bzw. Geschäftssitzes einer ausländischen Rechtsordnung unterliegen, die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlaut- barung steht Interessenten bei der Semper Constantia Invest GmbH, Hessgasse 1, 1010 Wien, zur Verfügung und ist auch auf der Internetseite www.sc-invest.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.