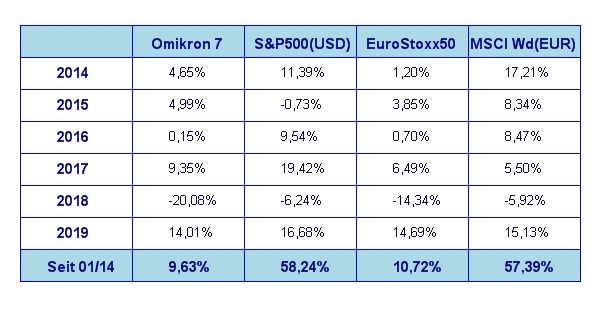

Im Juni ließen die Aktienmärkte die schwache Performance des Vormonats sehr schnell hinter sich. Die Performance der großen Weltbörsen war dann auch sehr freundlich und sah wie folgt aus: S&P 500 +6,9%, DAX +5,7%, Eurostoxx50 +5,9%, FTSE100 +3,7%, der Nikkei 225 +3,3% und der MSCI World (EUR) +2,6%. Unser globaler Aktienfonds Omikron 7 konnte mit +2,9% auch recht gut mithalten.

Es geht mal wieder um die Zinspolitik der US Notenbank

Der Juni war ein Paradebeispiel dafür, wie schnell sich die Stimmung an den Aktienmärkten drehen kann, vor allem dann, wenn sich die Politik mit großen Ansagen einmal zurückhält. Tatsächlich war der große Treiber hinter den Kursgewinnen des Junis die US Notenbank. Im Laufe des Monats wurde es – gestützt durch entsprechende Statements von Notenbankern – immer klarer, dass es im heurigen Jahr noch zu Zinssenkungen in den USA kommen wird. Derzeit rechnet der Markt mit drei Zinssenkungen noch im heurigen Jahr. Auch wenn das momentan etwas sehr optimistisch erscheint, es trieb die Renditen am Anleihemarkt weiter nach unten, sodass die 10-jährige US Staatsanleihe zeitweise sogar unter 2% rentierten. Zuvor war hatte es auch schon von der EZB Statements in Richtung Lockerung der Geldpolitik gegeben. Kurz und gut – auch die Renditen in Europa purzelten in den Keller. Am Ende des Monats lag die Rendite der 10-jährigen deutschen Staatsanleihe bei -0,33%, die der französischen bei rund 0%. All dies wirkte als enorme Stütze für die Aktienmärkte, da hier die Dividendenrenditen für Blue Chip Aktien weltweit durchschnittlich über 2% liegt.

Für Großinvestoren gibt es derzeit kaum Alternativen zu Aktieninvestments

Die Implikationen des neuerlichen Renditeverfalls bei den Staatsanleihen sind weitreichend und hat tiefgreifende Konsequenzen. Wenn man überlegt, dass ein Investment in deutsche Staatsanleihen auf dem jetzigen Kursniveau dem Anleger bereits heute eine negative Rendite 3% „garantiert“, so kann man sich leicht ausmalen, was das für die Veranlagungen der großen Pensionsvorsorgekassen und Versicherungen weltweit bedeutet. Ein Ausweichen in illiquidere Veranlagungsklassen – wie z.B. Immobilien – ist nur in einem beschränkten Ausmaß möglich. Hier sind einschlägigen Liquiditätsvorschriften (also die Frage nach der schnellen Liquidierbarkeit eines Investments sowie auch entsprechende Bonitätsvorschriften einzuhalten). Wie also soll das zu veranlagende Kapital zumindest werterhaltend (nach Inflation) und unter Einhaltung der einschlägigen Liquiditätsvorschriften veranlagt werden? Es bleibt derzeit eigentlich nur der Aktienmarkt als echte Alternative für Großinvestoren übrig. So erklärt sich auch die erstaunliche Widerstandsfähigkeit der Aktienmärkte.

Notenbanken stellen sich niemals gegen die Marktentwicklung am Zinsmarkt

Eines der ungeschriebenen Gesetze für Notenbanker ist es, sich niemals gegen die Entwicklung am Zinsmarkt zu stellen. Was ist damit gemeint? Betrachtet man die jüngsten Entwicklungen am Zinsmarkt, so waren es zunächst die Anleger, die den Anstoß zur neuerlichen Zinswende gegeben haben. Vor ungefähr einem halben Jahr lag die Rendite der US Staatsanleihen noch bei deutlich über 3%. Als die ersten Zweifel über die Aussichten des US Wirtschaftswachstums in das Bewusstsein der Anleger sickerten, begannen die Renditen der Staatsanleihen zu fallen. Und dies in einem Ausmaß, dass plötzlich die Zinsen für 10-jährige Staatsanleihen unter jenen für kurzfristige Geldveranlagungen lagen (also eine sogenannte inverse Zinsstruktur). Erst zu diesem Zeitpunkt begann die US Notenbank von ihren geplanten Zinserhöhungen für 2019 abzurücken und die Zinspolitik in Richtung Zinssenkungen zu drehen. Es gilt heute unter Wirtschaftsexperten als erwiesen, dass inverse Zinsstrukturen mittelfristig schädliche Auswirkungen auf die Wirtschaftskonjunktur haben. Unter diesen Gesichtspunkten werden wir es also für den Rest des Börsenjahres 2019 wohl mit Zinssenkungsspekulationen und tendenziell freundlichen Aktienmärkten verbringen.

Wie sieht es mit der Gewinnentwicklung der Unternehmen aus?

Wie schon öfter an dieser Stelle besprochen, darf man wohl derzeit für die breiten Aktienmärkte mit einer mehr oder weniger stagnierenden Gewinnentwicklung der Unternehmen rechnen. Die Auswirkungen des Handelsstreites zwischen USA und China sind etwas schwer zu kalkulieren – aber ganz ohne Auswirkungen wird es sicherlich nicht abgehen. Das Auslaufen des Effektes der US Steuersenkung im Jahr 2018 tut ein Übriges – zumindest was die Gewinndynamik der US Unternehmen anbelangt. Weltweit ist nach den derzeit vorliegenden Zahlen jedoch keine Rezession in Sicht, wohl aber eine Abschwächung des Wirtschaftswachstums. Darüber hinaus bleiben die schon oft hier besprochenen politischen, schwer kalkulierbaren Einflussfaktoren (Brexit, generelle Führungskrise in der EU und ihren Mitgliedsstaaten, Handelsstreit zwischen USA und China) natürlich weiterhin bestehen.

Interessant in diesem Zusammenhang, das der russische Aktien mit einem Halbjahrergebnis von +29,5% zu den absoluten Topperformern weltweit zählt. Auch nicht wirklich ein Wunder, wenn man bedenkt, dass Russland wahrscheinlich zu den langfristigen Nutznießern der Handelsstreitigkeiten zwischen USA und China zählen könnte. Gleiches könnte auch für Lateinamerika der Fall sein – vor allem nach Abschluss des Freihandelsabkommens (Mercosur) mit der EU.

Der Aktienmarkt sucht Sicherheit und Konstanz

Speziell „Anleihen Flüchtlinge“ suchen bei dividendenstarken Werten entsprechende Ertragsqualität, die die langfristige Finanzierbarkeit der Dividendenzahlungen entsprechend garantieren soll. Gleiches gilt aber auch für Wachstumsaktien. Hier liegt der Fokus auf jenen Werten, die langfristiges Gewinnwachstum aufgrund entsprechender generellen Branchenperspektiven und der speziellen Innovationskraft der Unternehmen selbst glaubhaft darstellen können. So betrachtet ist es auch nicht verwunderlich, dass der US Technologieindex NSADAQ100 mit einer Halbjahresperformance von +21% deutlich vor dem marktbreiten S&P500 (+17%) liegt.

Für den Rest des Jahres 2019 kann man aufgrund der derzeit vorliegenden volkswirtschaftlichen Zahlen und Fakten von einem weiterhin gemäßigten Wirtschaftswachstum ausgehen. Das Ganze ist im Hinblick auf die weltweit wieder sinkenden Zinsen und eine wieder locker werdenden Geldpolitik der Notenbanken ein relativ sicheres Umfeld für die Aktienmärkte. Solange es zu keinen politischen Erdbeben kommt, dürfen wir wohl mit weiterhin tendenziell steigenden Kursen an den Aktienmärkten rechnen, wenngleich die Bäume aufgrund des schon sehr stark gelaufenen ersten Halbjahres 2019 nicht in den Himmel wachsen werden.

Executive Summary

- Der Aktienmarkt ist im ersten Halbjahr 2019 schon sehr gut gelaufen. Die Gewinndynamik der Unternehmen hat jedoch nachgelassen. Das beschränkt das weitere Gewinnpotential des Marktes für den Rest des Jahres 2019. Gute Chance gibt es weiterhin bei ausgewählten Einzelwerten.

- Die Zinslandschaft hat sich komplett gedreht. Derzeit spricht man nicht mehr davon, ob, sondern wie viele Zinssenkung es heuer geben wird. Die Renditen von Anleihen der höchsten Qualitätsstufen nähern sich dem Nullwert an oder liegen sogar schon darunter. Wenig erfreuliche Perspektiven für Anleihekäufer.

- Der US Dollar zeigt erste Anzeichen einer Trendumkehr zum Euro. Als Katalysator sind wohl die zu erwartenden Zinssenkungen der US Notenbank zu sehen. Jedenfalls hat der Euro gegenüber dem US Dollar im Juni um knapp 2% zugelegt und den seit Jänner 2018 bestehenden Abwärtstrend vorerst einmal gebrochen.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Das Wirtschaftswachstum für das 1. Quartal 2019 betrug nach letzten Schätzungen +3,1% p.a. Die Inflationsrate auf Jahresbasis für Mai liegt bei 1,9% (nach 2,0% für April). Die Arbeitslosenrate für Mai lag bei 3,6% (nach 3,6% im April), die Lohnkostensteigerungen lagen im Mai bei +0,2% (nach +0,2% im April). Die Auftragseingänge für langlebige Wirtschaftsgüter lagen im Mai bei -1,3% (nach -2,8% im April). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im Mai 78,1% (nach 77,9% im April) und war somit etwas höher als im Vormonat. Das Konsumentenvertrauen verharrt auf hohem Niveau und betrug im Juni 98,2 nach 100,0 im Mai.

Aufgrund der vorliegenden volkswirtschaftlichen Zahlen läuft die US Wirtschaft weiterhin gut. Auffallend ist, dass das Konsumentenvertrauen wieder etwas gefallen ist. Die Frühindikatoren für das US Wirtschaftswachstum deuten derzeit auf eine Abschwächung in Richtung 2% gegen Jahresende 2019 hin. Für das Gesamtjahr 2019 liegen die Schätzungen derzeit bei rund 2,8% Wirtschaftswachstum. Die allseits erwartete Abschwächung des US Wirtschaftswachstums auf ein nachhaltig erzielbares Wachstum im Bereich von 2,5% liegt also nach wie vor im Plan. Wichtig für die Aktienmärkte ist vor allem, dass keine unvorhergesehen negativen Entwicklungen auftreten. Und die sind derzeit nicht in Sicht. Das bedeutet ein weiterhin positives Grundszenario für die Aktienmärkte.

Europäischer Aktienmarkt

Für das 1. Quartal 2019 beträgt das Wirtschaftswachstum in der Eurozone auf Quartalsbasis final bei +0,4%, nach +0,2% für das 4. Quartal 2018. Im Vergleich zum 1. Quartal 2018 bedeutet dies eine jährliche Steigerungsrate um 1,2%. Insgesamt liegen die Schätzungen für das Wirtschaftswachstum 2019 derzeit bei +1,2%. Die Inflationsrate der Eurozone lag im Juni unverändert bei 1,2%, die Arbeitslosenrate im April lag bei 7,6%. Die Kapazitätsauslastung lag im zweiten Quartal bei 82,6% gegenüber 83,6% im vorigen Quartal. Das Konsumentenvertrauen lag im Juni bei -7,2 (nach -6,5 im Mai). Die Wirtschaftszahlen für Europa haben sich im Vergleich zu letzten Monat wenig verändert. Die europäische Wirtschaft wächst, aber weiterhin recht langsam. Die politischen Risiken bleiben weiterhin bestehen und harren auf eine Lösung. Bevor dies nicht geschieht, erwarte ich mir keine großen Impulse für die europäische Wirtschaft. Das eben abgeschlossene Freihandelsabkommen mit Lateinamerika geht prinzipiell in die richtige Richtung. Nach 20 Jahren Verhandlungszeit war es dann auch schon mal an der Zeit zu einem unterschriftsreifen Ergebnis zu kommen. Hoffentlich geht die Umsetzung jetzt ein wenig rascher. Für die Stimmung an den europäischen Aktienmärkten bedeutet dies, dass die großen Impulse unverändert aus den USA kommen werden. Vielleicht bringt ja die Neubesetzung der EU Spitzen mehr Dynamik.

Asiatischer Aktienmarkt

Ziemlich gut in Fahrt gekommen ist im Juni der chinesische Aktienmarkt. Zwar ist er noch rund 10% von den Jahreshöchstständen entfernt, aber immerhin geht es wieder merklich nach oben. Auch der japanische Markt zeigt wieder eine Aufwärtstendenz. Der indische Aktienmarkt hat im Juni auf hohem Niveau konsolidiert. Natürlich spielt die weitere Entwicklung des US-China Handelsstreites eine wichtige psychologische Rolle. Trotz dieses Unsicherheitsfaktors zeigt gerade der chinesische Markt im Juni eine erstaunlich starke Marktperformance.

US Dollar

Im Juni ist der Euro zum ersten Mal seit vier Monaten gegen den US Dollar gestiegen und hat damit den seit Februar 2018 bestehenden Abwärtskanal verlassen. Gleichzeitig wurde auch die jüngste Tradingrange zwischen 1,11 und 1,13 nach oben durchstoßen. Setzt sich diese Entwicklung fort, so ist die nächste Marke 1,1570, die für die weitere Entwicklung des Währungspaares in der zweiten Jahreshälfte von entscheidender Bedeutung werden wird. Wie schon letztes Monat ausgeführt, gibt es für diese – vorläufig einmal nur kurzfristige – Trendumkehr aus meiner Sicht keine fundamentale Begründung. Allerdings hatte ich auch bereits darauf hingewiesen, dass die Spekulation gegen den Euro wohl der populärste Trade des Jahres 2019 unter Devisenhändlern war. Der Ausbruch aus der bisherigen Tradingrange hatte wohl schon zu einer ersten Welle an Positionsschließungen unter den Devisenhändlern geführt, was den relativ raschen Anstieges des Euros erklären mag. Auch die erwartete Verringerung der Zinsdifferenz zwischen dem USD und dem Euro durch die vom Markt erwarteten Zinssenkungen der US Notenbank tragen sicherlich dazu bei. Die weitere Entwicklung am Markt bleibt natürlich noch abzuwarten, aber ein Durchbrechen der Marke von 1,1570 wäre dann schon eine sehr gute Indikation einer länger anhaltenden Trendwende im Verhältnis zwischen US Dollar und Euro.

Rohstoffe

Rohöl ist nach wie vor das zentrale Thema an den Rohstoffmärkten. Nach 53 US Dollar Ende Mai steht der Markt jetzt plötzlich wieder bei fast 59 Dollar. Das politische Gerangel rund um den Drohnenabschluss durch den Iran hat sicherlich einen wesentlichen Anteil an der plötzlichen Kurserholung. Die weitere Preisentwicklung von Rohöl ist derzeit schwierig vorauszusehen. Denn auch aus markttechnischer Sicht befindet sich Rohöl derzeit im „Niemandsland“. Hier ist einmal ein Abbau der extremen Kursschwankungen abzuwarten, bis ein klareres Bild auf die Marktlage gewonnen werden kann. Sowohl die politischen Auseinandersetzungen mit dem Iran als auch die erwarteten Zinssenkungen durch die FED haben auch den Edelmetallen wieder ein wenig auf die Sprünge geholfen. So notiert Gold derzeit wieder über 1400 US Dollar. Auch die übrigen Rohstoffe zeigen derzeit eine Aufwärtstendenz. Der etwas schwächer gewordene US Dollar liefert wohl auch hier zu einem gewissen Grad eine Unterstützung für den Markt. Sollte der US Dollar allerdings weiterhin leicht zur Schwäche neigen, wäre auch eine mittelfristige Trendumkehr an den Rohstoffmärkten durchaus denkbar.

Rückblick 2. Quartal 2019

Das abgelaufene Quartal sparte nicht mit Überraschungen auf allen Ebenen. In meinem letzten Quartalsrückblick hatte ich noch über mögliche Zinssenkungen in den USA im Laufe des Jahres 2019 spekuliert (was zum damaligen Zeitpunkt völlig gegen die vorherrschende Marktmeinung war). Drei Monate später sind Zinssenkungen durch die US Notenbank für den Markt so gut wie sicher. Die Spekulation geht derzeit nur mehr über Anzahl und Ausmaß der Zinssenkungen. Im Mai gab es eine kurze aber umso heftigere Korrektur nach 4 Monaten permanenter Kursanstiege. Man dachte schon an den alten Börsenspruch „Sell in May and go away“. „Sell in May“ hatte gestimmt, aber „Go Away“ wäre ein grundlegender Fehler gewesen. Der US Markt konnte sogar gegen Quartalsende ein neues Allzeit Hoch hinlegen. In Summe war das erste Halbjahr an den US Märkten das erfolgreichste seit zwei Jahrzehnten und der Juni lieferte im Dow Jones Index sogar die beste Performance seit 1938. Wieder einmal war ruhig bleiben und die Füße stillhalten die einzig richtige Entscheidung für Aktieninvestoren gewesen. Die europäischen Märkte hinken noch ein wenig hinter dem US Markt nach, aber auch hier sind neue Allzeit Hochs in den kommenden Monaten nicht ausgeschlossen. Die Basis für ein erfolgreiches 2. Halbjahr an den Börsen ist gelegt.

Dr. Wolfgang Schiketanz

Dieses Dokument dient ausschließlich zu Ihrer unverbindlichen Information und unterliegt daher nicht den gesetzlichen Vorschriften für die Verbreitung von Finanzanalysen. Obwohl wir der Meinung sind, dass die für diese Mitteilung herangezogenen Quellen verlässlich sind, übernehmen wir keine Haftung für die Vollständigkeit, Richtigkeit und Aktualität der hier wieder- gegebenen Informationen. Der Inhalt dieses Dokuments ist nicht rechtsverbindlich und stellt daher keine Handlungsempfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten oder einen steuerlichen oder rechtlichen Rat dar. Eine Investitionsentscheidung bezüglich aller Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgespräches und nicht nur auf Grundlage dieses Dokuments erfolgen. Wert und Rendite einer Anlage in Wertpapiere oder sonstiger Finanzinstrumente können steigen, aber auch fallen, weshalb bei Eintritt be- stimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können. Wertentwicklungen der Vergangenheit lassen keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu. Alle Aussagen geben die aktuelle Einschätzung der SCA wieder, die ohne vorherige Ankündigung geändert werden kann. Dieser Bericht enthält vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit be- schreiben. Jede Aussage in diesem Kommentar, die unsere Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die uns derzeit zur Verfügung stehen. Wir übernehmen keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse weiter- zuentwickeln. Vorausschauende Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Dieses Dokument und die darin wiedergegebenen Informationen richten sich nicht an natürliche oder juristische Personen, die aufgrund ihres Wohn-, bzw. Geschäftssitzes einer ausländischen Rechtsordnung unterliegen, die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlaut- barung steht Interessenten bei der Semper Constantia Invest GmbH, Hessgasse 1, 1010 Wien, zur Verfügung und ist auch auf der Internetseite www.sc-invest.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.