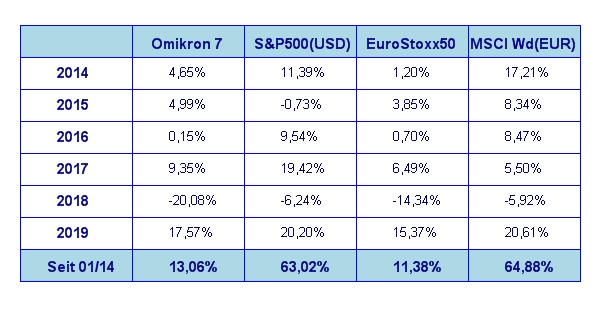

Der Juli war nach der Superperformance des ersten Halbjahres ein Monat der Konsolidierung auf hohem Niveau. Die Performance der großen Weltbörsen war trotzdem recht zufriedenstellend und sah wie folgt aus: S&P 500 +1,3%, DAX -1,7%, Eurostoxx50 -0,2%, FTSE100 +2,2%, der Nikkei 225 +1,2% und der MSCI World (EUR) +3,8%. Unser globaler Aktienfonds Omikron 7 war mit +3,1% wieder recht gut dabei.

Wirtschaftsentwicklung und Zinspolitik – what else?

Fast nimmt man es mit Erleichterung zur Kenntnis, dass sich das Marktgeschehen auch im Juli nicht um politische Themen, sondern um die eigentlichen Kernthemen des Aktienmarktes – nämlich Wirtschaftsentwicklung und Zinsen gedreht hat. Damit eng verbunden ist natürlich auch die weitere Entwicklung der Unternehmensgewinne. Die quartalsmäßige Berichtssaison der Unternehmensergebnisse ist ja auch gerade voll im Gange und der Markt hat ja in dieser Hinsicht das erste Börsenhalbjahr mit gedämpften Erwartungen beendet. In Zahlen gekleidet bedeutet das, dass die Analystenschätzungen von Gewinnsteigerungen der US Unternehmen im 2. Quartal 2019 von nur 2% ausgehen. Im Vergleich dazu betrug die Gewinnsteigerungen im 2. Quartal 2018 rund 32%. Diese extreme Steigerungsrate war – wie an dieser Stelle schon öfter besprochen – zu einem großen Teil auch der Senkung der Gewinnbesteuerung der Unternehmen geschuldet. Zweifellos hatte diese Steuersenkung einen sehr belebenden Effekt auf die US Wirtschaftsentwicklung und damit auch auf die Entwicklung der Weltkonjunktur – quasi Doping für die Weltkonjunktur. Anders als im Sport ist diese Art von Doping der Wirtschaft nicht verboten – aber mit der Zeit ebben die positiven Effekte ab und die Wirtschaft fällt auf ihr „natürliches“ Wachstumspotential zurück. Genau das erleben wir im Augenblick. Verstärkt wird dieser Bremseffekt augenblicklich noch durch die Auswirkungen des Handelsstreites zwischen den USA und China, dessen Effekte vor allem die international tätigen Großkonzerne treffen.

Umso erstaunlicher war es, das trotz der gedämpften Gewinnerwartungen vor allem die US Börsen ein neues Alltime High nach dem anderen hinlegten. Viele Marktteilnehmen hatten erwartet, dass der Markt auf die Abschwächung der Gewinndynamik mit Kursrückgängen reagieren würde. Dies ist bis dato nicht wirklich geschehen. Wie schon in meinem letzten Marktkommentar ausführlich beschrieben, war es vor allem die US Notenbank, die mit einer radikalen Wendung in ihrer kommunizierten Zinspolitik von einer Zinserhöhungspolitik hin zu einer Zinssenkungspolitik eine erhebliche Stütze bot. Tatsächlich wurde auch am letzten Handelstag des Julis eine Zinssenkung um 0,25% beschlossen. Der Markt reagierte darauf mit Enttäuschung, denn man hatte insgeheim mit einer stärkeren Zinssenkung gerechnet.

Nun lassen wir einmal die Kirche im Dorf. So schlecht geht es der US Wirtschaft wirklich nicht. Das Wirtschaftswachstum für 2019 wird vermutlich deutlich über 2% liegen. Das ist ungefähr doppelt so viel wie das Wachstum der europäischen Wirtschaft. Der Markt hatte mehr „Doping“ erwartet und hat es nicht bekommen. Der Trainer (die US Notenbank) hat gesagt: „erst wenn dein Leistungszuwachs zu stark abfällt gibt es wieder mehr“. Um bei diesem Gleichnis aus der Welt des Sportes zu bleiben: der dosierte Einsatz von leistungssteigernden Mitteln schützt die Gesundheit des Sportlers und stellt sicher, dass ein langfristig hohes Leistungsniveau aufrecht erhalten werden kann. Eine Überdosierung führt zwar zu Leistungsspitzen, endet aber sehr schnell in einer körperlichen Schädigung mit rapidem Leistungsabfall. Sinngemäß das gleiche versucht die US Notenbank derzeit mit ihrer Zinspolitik. Trotz anderslautender Zurufe seitens des US Präsidenten hält die Notenbank an ihrer fein dosierten Zinspolitik fest. Der Markt hatte vor der letzten Zinsentscheidung bereits drei Zinssenkungen für das laufende Jahr erwartet. Zur Erinnerung: Anfang des Jahres war die Markterwartung zwei Zinserhöhungen für 2019 gewesen. In seinen der Zinsentscheidung folgenden Pressekonferenz hatte FED Chef Powell dem Markt wissen lassen, dass man nicht wie selbstverständlich von einer aggressiven Zinssenkungspolitik der FED für 2019 ausgehen könne. Die US Notenbank wird jene Maßnahmen setzen, die die künftige Wirtschaftsentwicklung erfordere.

Ich sehe diese Stellungnahme auch als eine Botschaft an die Politik. In meinen Augen geht die US Notenbank zu Recht nicht die Cowboy Politik des US Präsidenten mit. Eine Notenbank tut wohl gut daran, nicht eine „Vollgas – Vollbremsung – Vollgas“ Zinspolitik zu fahren. Die örtliche Feuerwehr rückt ja auch nicht gleich mit drei Löschzügen aus, nur weil am Hauptplatz ein Mistkübel brennt. Ich glaube, dass wir heuer noch eine Zinssenkung sehen werden, es sei denn, die Wirtschaft würde sich wider Erwartung plötzlich deutlich schlechter als erwartet entwickeln. Davon ist aber derzeit nicht auszugehen.

Inflation – wo bist du?

Bleiben wir noch ein wenig bei der US Zinspolitik. Es gibt neben der Steuerung der Wirtschaftsentwicklung über die Zinspolitik der Zentralbank noch einen zweiten Aspekt, der zunehmend in den Vordergrund tritt – nämlich die Inflation. Wir haben in den USA die Situation, dass der Arbeitsmarkt seit langem sehr stark ist, aber trotz entsprechender Lohnkostensteigerungen kein Inflationsdruck entsteht. Ein Grund dafür ist der starke US Dollar, der Importe in die USA für die dort ansässigen Konsumenten ständig billiger macht. Ein weiterer Grund ist, dass der Ölpreis weiterhin auf tiefem Niveau verharrt. Also auch von dieser Seite keinerlei Inflationsdruck. Eigentlich müsste die FED versuchen, den US Dollar zu schwächen um die Inflation nachhaltig auf das gewünschte Niveau von 2% zu bringen. Eigentlich ist die US Notenbank von einer steigenden Inflation ausgegangen – doch das ist schlechtweg nicht passiert. Aufgrund der guten Wirtschaftsentwicklung in den USA (zumindest einmal im Vergleich zu Europa) und dem letztendlich daraus resultierenden höherem Zinsniveau kommt es zu ständigen Kapitalzuflüssen in den Dollar Raum. Alleine unter diesen Aspekten glaube ich, dass eine zweite Zinssenkung heuer notwendig sein wird. Die EZB hat ja schon eine abermalige Lockerung der ohnedies schon lockeren Zinspolitik angekündigt. Ohne Gegenmaßnahmen durch die US Notenbank würde dies den US Dollar noch weiter in die Höhe treiben.

Kampf der Notenbanken um den großen Preis der schwächsten Landeswährung

Ich hatte das Thema schon in meinem Mai Marktkommentar gestreift – nun dringt es immer stärker in das Bewusstsein der Anleger: derzeit ist in Wahrheit keine der großen Notenbanken an einer starken lokalen Währung interessiert, denn die Inflation ist allerorts unter dem Niveau, das sich die Notenbanken wünschen. Prinzipiell gilt der Grundsatz: je schwächer die Währung, desto höher die Inflation. Sieht man sich den US Dollar zum Euro an, so fällt die extrem niedrige Volatilität in der ersten Jahreshälfte auf. Man hat den Eindruck, als würden sich die beiden Notenbanken in ihrem Bemühen die eigene Währung zu schwächen derzeit neutralisieren. Nach der jüngsten Absage der US Notenbank in Richtung einer aggressive Zinssenkungspolitik scheint das Rennen um die schwächsten Währung wieder völlig offen zu sein. Unter diesen Aspekten könnte die zweite Jahreshälfte am Devisenmarkt sehr interessant werden. Hier bleibt dem Anleger wohl derzeit nichts anderes übrig, als die weiteren Entwicklungen abzuwarten, zumal auf der europäischen Seite das Thema Brexit wohl noch eine entscheidende Rolle spielen könnte.

Was ist vom Aktienmarkt in den nächsten Wochen zu erwarten?

Der August ist traditionell aufgrund der saisonal geringen Marktliquidität anfällig für stärkere Kursausschläge. Ich glaube, dass dem Markt ein weiteres Konsolidierungsmonat sehr gut tun würde. Und genau das ist, was ich mir eigentlich vom August erwarte. Vorläufig sehe ich weder neue Gipfelstürme noch dramatische Kursabstürze, weil das allgemeine Zinsniveau tendenziell weiter am Sinken ist, was Aktieninvestments begünstigt. Gewinneinbrüche bei den Unternehmensergebnissen sind derzeit auch nicht zu erwarten – also spricht derzeit alles für ein Beibehalten des derzeitigen Kursniveaus, wenngleich auch mit kurzfristigen Volatilitätsspitzen. Nach Bekanntgabe der Zinssenkung ist die Rendite der 10-jährigen US Staatsanleihen auf 2% gefallen. Die Dividendenrendite des S&P 500 liegt ebenfalls in etwas auf diesem Niveau, sodass Aktieninvestments auch unter dem Gesichtspunkt der Einkommenserzielung weiterhin eine attraktive Alternative zu Staatsanleihen sind.

Executive Summary

- Der Aktienmarkt hat sich auch im Juli zufriedenstellend entwickelt. Eine großflächige Änderung der Markttendenz ist derzeit nicht zu erwarten. Die Chancen für Investoren liegen daher nach wie vor in einer guten Einzeltitel Auswahl.

- Die erste Zinssenkung durch die US Notenbank seit 10 Jahren wurde Wirklichkeit. Weiter Zinssenkungen könnten folgen, allerdings weniger aggressiv als vom Markt bisher erwartet. Dazu ist die US Wirtschaftsentwicklung einfach derzeit zu stark.

- Bereits im Vorfeld der jüngsten Zinsentscheidung hatte der US Dollar gegenüber dem Euro wieder an Stärke zugelegt. Das Wiederaufflammen der Brexit Thematik hat zusätzlichen Druck auf den Euro gemacht. Kurzfristig spricht derzeit wieder alles für eine neuerliche Stärkephase des US Dollars.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Das Wirtschaftswachstum für das 2. Quartal 2019 betrug nach letzten Schätzungen +2,1% p.a. Die Inflationsrate auf Jahresbasis für Juni liegt bei 1,6% (nach 1,8% für Mai). Das ist klar unter dem Inflationsziel der US Notenbank von 2%. Die Arbeitslosenrate für Juni lag bei 3,7% (nach 3,6% im Mai), die Lohnkostensteigerungen lagen im Juni bei +0,2% (nach +0,3% im Mai). Die Auftragseingänge für langlebige Wirtschaftsgüter lagen im Juni bei +2,0% (nach -2,3% im Mai). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im Juni 77,9% (nach 78,1% im Mai) und war somit etwas niedriger als im Vormonat. Das Konsumentenvertrauen verharrt auf hohem Niveau und betrug im Juli 98,4 nach 98,2 im Juni.

Aufgrund der vorliegenden volkswirtschaftlichen Zahlen läuft die US Wirtschaft weiterhin gut. Die Säule des US Wirtschaftswachstums ist einmal mehr der private Konsum mit einem Wachstum von +4,3% im 2. Quartal. Rückläufig waren hingegen die Exporte (-5,2%). Diese waren im 1. Quartal 2019 noch um 4,1% gewachsen. Hier war nicht zuletzt der starke US Dollar für den Rückgang verantwortlich. Für die Aktienmärkte bedeutet dies, dass wir uns nach wie vor in einem volkswirtschaftlich günstigen Umfeld bewegen. Derzeit ist kein Inflationsdruck vorhanden, der Zinstrend deutet in Richtung weiterer Zinssenkungen. Dieser Umstand hat auch den Nebeneffekt, dass Unternehmen aufgrund des niedrigen Zinsumfeldes weiterhin ihre eigenen Aktien zurückkaufen werden. Apple und Google haben das in großen Umfang in den letzten Monaten getan und haben auch weitere Aktienrückkäufe angekündigt. Dies bedeutet, dass selbst bei konstantem nominellen Unternehmensgewinn der Gewinne pro Aktien aufgrund des geringeren Aktienumlaufes ansteigt. All dies sollte sich auch in den nächsten Wochen stützend auf den Aktienmarkt auswirken.

Europäischer Aktienmarkt

Für das 2. Quartal 2019 beträgt das Wirtschaftswachstum in der Eurozone auf Quartalsbasis final +0,2%, nach +0,4% für das 1. Quartal 2019. Im Vergleich zum 2. Quartal 2018 bedeutet dies eine jährliche Steigerungsrate um 1,1%. Die Inflationsrate der Eurozone lag im Juli bei 1,1%, die Arbeitslosenrate im Juni liegt bei 7,5% (nach 7,6% im Mai). Die Kapazitätsauslastung lag im zweiten Quartal bei 82,8% gegenüber 83,6% im ersten Quartal. Das Konsumentenvertrauen lag im Juli bei -6,6 (nach -7,2 im Juni). Die Wirtschaftszahlen für Europa haben sich im Vergleich zum letzten Monat wieder etwas abgeschwächt. Die europäische Wirtschaft wächst zwar, aber auf sehr kleiner Flamme. Die politischen Risiken bleiben weiterhin bestehen und sind in Wahrheit – zumindest einmal im Hinblick auf die Brexit Thematik – durch den neuen Premierminister Boris Johnson wieder größer denn kleiner geworden. In dieser Ecke wird es im Herbst sicherlich noch sehr spannend werden. Ein No-Deal Brexit hätte schwer kalkulierbare Folgen für die europäische Wirtschaft und natürlich auch für Großbritannien. Noch nehmen es die Börsen scheinbar gelassen – aber ich kann mir nicht vorstellen, dass das so bleibt, wenn sich die Verhandlungen gegen den 31.10. hin zuspitzen. Für den europäischen Aktienmärkt bedeutet die Kombination aus geringem Wirtschaftswachstum und heraufdämmernden Chaosszenarien in Sachen Brexit nicht gerade Rückenwind. Der europäische Markt wird weiterhin von der Tendenz her dem US Markt folgen, aber für europäische Exportwerte mit starkem Großbritannien Bezug könnte es künftig zunehmend schwieriger werden.

Asiatischer Aktienmarkt

Rollentausch an den großen asiatischen Aktienmärkten. Der chinesische Aktienmarkt konnte sich auch im Juli wieder relativ gut behaupten, ebenso der japanische Markt. In eine Korrekturphase eingeschwenkt hat nunmehr der indische Markt – und hat im Juli rund 8% abgegeben. In Summe gab es keine besonders markanten Entwicklungen an den asiatischen Märkten. Das große Fragezeichen – vor allem für den chinesischen Markt – bleibt natürlich der Handelskonflikt mit den USA. Aber der Markt scheint damit derzeit recht gut zurechtzukommen.

US Dollar

Der US Dollar hat wieder an Stärke gegenüber dem Euro zugelegt. Im Hinblick auf die vom Markt erwartete US Zinssenkung war das schon ein wenig verwunderlich. Normalerweise fällt eine Währung, wenn ihre Zinsen gesenkt werden. Das hat der US Dollar mit Aufkommen der Zinssenkungsspekulation auch getan, doch Anfang Juli änderte er wieder seine Richtung. Natürlich spricht das stärkere Wirtschaftswachstum in den USA im Vergleich zu Europa für einen stärkeren US Dollar. Über die wahren Hintergründe dieses abermaligen kurzfristigen Trendwechsels kann nur spekuliert werden. Sehr starke Notenbankinteressen sind hier keinesfalls auszuschließen. Somit kann sich der Markt nur nach den technischen Indikationen richtet – und die deuten derzeit unmissverständlich in Richtung eines stärkeren US Dollars.

Rohstoffe

Rohöl ist nach dem 20 Dollar Absturz im Mai noch immer in einer Bodenbildungsphase. Derzeit pendelt es um die Marke von 57 Dollar und sieht für den Augenblick wieder relativ stabil aus. Auch hier spielen politische Faktoren – vor allem rund um den Iran – natürlich im Augenblick eine große Rolle. Eine klare Preistendenz für die nächsten Wochen ist noch nicht wirklich erkennbar. Gold hält sich derzeit relativ stabil um die Marke von 1450. Kupfer liegt wieder einmal ermattet am Boden und rührt sich im Augenblick wenig. Die Agrarmärkte sind nach dem Kursanstieg um Juni momentan eher auf Konsolidierungskurs. Also in Summe wenig Neues an den Rohstoffmärkten.

Ausblick für den Omikron 7

Unser globaler Aktienfonds hat sich im Juli wieder recht erfreulich entwickelt. Die leichte Übergewichtung des US Marktes hatte hier einen maßgeblichen Anteil. Allerdings waren US Exportwerte relativ untergewichtet. Der Fokus lag aufgrund der besseren Gewinnaussichten mehr auf den Binnenwerten sowie auf dividendenstarke Werte. Angesichts des wieder stärker werdenden US Dollars und des wieder sinkenden Zinsniveaus wird dies wohl auch in den nächsten Wochen so bleiben. Größere Portfolioumschichtungen sind derzeit nicht geplant. Generell bleibt die Ausrichtung auf fundamental starke Werte nach wie vor bestehen. Diese Grundausrichtung sollte den Fonds auch sicher durch die eher liquiditätsschwachen Sommerwochen bringen.

Dr. Wolfgang Schiketanz

Dieses Dokument dient ausschließlich zu Ihrer unverbindlichen Information und unterliegt daher nicht den gesetzlichen Vorschriften für die Verbreitung von Finanzanalysen. Obwohl wir der Meinung sind, dass die für diese Mitteilung herangezogenen Quellen verlässlich sind, übernehmen wir keine Haftung für die Vollständigkeit, Richtigkeit und Aktualität der hier wieder- gegebenen Informationen. Der Inhalt dieses Dokuments ist nicht rechtsverbindlich und stellt daher keine Handlungsempfehlung und kein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten oder einen steuerlichen oder rechtlichen Rat dar. Eine Investitionsentscheidung bezüglich aller Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgespräches und nicht nur auf Grundlage dieses Dokuments erfolgen. Wert und Rendite einer Anlage in Wertpapiere oder sonstiger Finanzinstrumente können steigen, aber auch fallen, weshalb bei Eintritt be- stimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können. Wertentwicklungen der Vergangenheit lassen keine verlässlichen Rückschlüsse auf die künftige Entwicklung zu. Alle Aussagen geben die aktuelle Einschätzung der SCA wieder, die ohne vorherige Ankündigung geändert werden kann. Dieser Bericht enthält vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit be- schreiben. Jede Aussage in diesem Kommentar, die unsere Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die uns derzeit zur Verfügung stehen. Wir übernehmen keine Verpflichtung, solche Aussagen angesichts neuer Informationen oder künftiger Ereignisse weiter- zuentwickeln. Vorausschauende Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Dieses Dokument und die darin wiedergegebenen Informationen richten sich nicht an natürliche oder juristische Personen, die aufgrund ihres Wohn-, bzw. Geschäftssitzes einer ausländischen Rechtsordnung unterliegen, die für die Verbreitung derartiger Informationen Beschränkungen vorsieht. Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlaut- barung steht Interessenten bei der Semper Constantia Invest GmbH, Hessgasse 1, 1010 Wien, zur Verfügung und ist auch auf der Internetseite www.sc-invest.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.