Der August machte seinem Ruf, ein volatiler Monat zu sein, alle Ehre. Am Ende war es viel Lärm um (fast) nichts. Die Performance der großen Weltbörsen sah wie folgt aus: S&P 500 -1,1%, DAX -2,1%, Eurostoxx50 -1,2%, FTSE100 -5,5%, der Nikkei 225 -3,8% und der MSCI World (EUR) -1,9%. Unser globaler Aktienfonds Omikron 7 war mit -2,7% ungefähr im Mittelfeld der großen Weltbörsen.

Graue Volkswirtschaftstheorie und die Wirklichkeit

Der Auslöser für die unruhige Marktlage waren wieder einmal politisches Hick-Hack rund um die Strafzölle im US-China Handelskrieg. Je nach Gemütslage des US Präsidenten gab es böse oder versöhnliche Tweets zu diesem Thema. In Wahrheit weiß wohl niemand, wie es jetzt wirklich weitergehen wird. Also bleibt uns wohl auch nichts anderes übrig, als abzuwarten.

Unterziehen wir also das Thema, welches den Markt sonst noch intensiver beschäftigt hat – die US Zinskurve – einer näheren Betrachtung. Immer wieder tauchten Meldungen über die teilweise inverse US Zinskurve (also die Tatsache, dass die kurzfristigen Zinsen höher sind als die langfristigen) in den Medien auf. Gleichzeitig wird diese Tatsache von vielen Marktkommentatoren als Vorzeichen einer Rezession gesehen. Vereinfacht ausgedrückt besagt die zugrundeliegende Theorie, dass die Anleger die langlaufenden Anleihen kaufen, weil man aufgrund künftiger schlechterer Wirtschaftsentwicklung eine Senkung der Leitzinsen durch die Notenbank erwartet. Das kurze Ende der Zinskurve beginnt daraufhin zu sinken – der Investor, der langlaufender Anleihen rechtzeitig gekauft hat, hat sich aber noch rechtzeitig die höheren Renditen am langen Ende gesichert. Soweit die Theorie, die ja vordergründig auch ziemlich logisch klingt.

Dabei wird häufig übersehen, dass die Zinskurve auch noch aus anderen Gründen, als aus Angst vor einer Rezession invertieren könnte. Die Notenbanken haben außer einer Senkung der Leitzinsen noch andere Möglichkeiten, die Wirtschaft zu stimulieren. Denken wir nur an das berühmte „Quantatative Easing“ – also den Ankauf von Anleihen am freien Markt durch die Notenbank. Auch eine Lockerung der Kreditvergabepraktiken durch die Geschäftsbanken würde mehr Geld in Form von Krediten in den Wirtschaftskreislauf pumpen, die Finanzierung von Infrastrukturprojekten wäre eine weitere Möglichkeit. Das sind nur einige der Werkzeuge, die den Notenbanken zur Verfügung stehen. Also Leitzinsen sind wichtig – aber nicht das Wunderheilmittel schlechthin.

Die Auswirkungen großer globaler Kapitalströme auf die Zinslandschaft in den USA

Betrachtet man die spezielle Situation an den Zinsmärkten der USA so ist diese in Zusammenhang mit einer internationalen Kapitalflucht in Richtung der USA zu sehen. Dies begründet sich aus der Tatsache, dass die USA derzeit die einzige Großregion ohne wirtschaftliche und politische Probleme ist. In Europa gibt es (auf das Segment der Staatsanleihen bezogen) derzeit für gute Bonitäten bestenfalls Renditen um 0% oder weniger. Die USA bieten bei ruhigem innenpolitischen Umfeld rund 2% mehr Rendite. Europa hat noch die Großbaustelle Brexit vor sich und Asien die Folgen des Handelskrieges zwischen USA und China – mit derzeit unbekanntem Ausgang. Kein Wunder, dass das internationale Kapital in die USA drängt. Noch dazu lehrt uns die Geschichte, dass sich die US Notenbank niemals gegen eine Entwicklung am Zinsmarkt stellt. Noch dazu sind inverse Zinsstrukturen sehr schlecht für die Geschäftsbanken, da dies zu einem immensen Zinsmargendruck bei den Banken führt. Das letzte, was die FED derzeit brauchen kann, ist eine Großbank, die aufgrund dieser Tatsache in Schwierigkeiten gerät. Alleine aus diesem Grund kann mit weiteren Zinssenkungen durch die Notenbank gerechnet werden. Derzeit braucht die FED mindesten Zinssenkungen um insgesamt 0,5%, um die Situation für die Geschäftsbanken mittelfristig halbwegs erträglich zu machen. Ich vermute, dass dies noch im Laufe des heurigen Jahres passieren wird.

Wie sieht der Ausblick für den Aktienmarkt im September aus?

Die Berichtssaison für das 2. Quartal 2019 ist so gut wie vorbei. Kurz zusammengefasst waren die Ergebnisse leicht über den (allerdings schaumgebremsten) Erwartungen. Sohin gab es in Summe keine Enttäuschungen und der Markt blickt jetzt in Richtung 3. Quartal. Hier ist nach dem derzeitigen Stand der Dinge mit einem nur geringen Gewinnwachstum zu rechnen. Allerdings zeigen sich die Analysten derzeit für das 4. Quartal 2019 deutlich optimistischer. Zieht man zusätzlich noch die Aussichtung weltweite Zinssenkungen in einem ohnedies schon ultra-niedrigen Zinsumfeld in Betracht, so stehen die Chancen für einen freundlichen Herbst an den Aktienmärkten gar nicht so schlecht. Jedenfalls ist die Dividendenrendite an den Aktienmärkten derzeit an fast allen bedeutenden Aktienmärkten deutlich höher als die Rendite für Staatsanleihen. So betrachtet ist auch das mittelfristige Risiko an den Aktienmärkten derzeit so niedrig wie selten zuvor. Statistisch betrachtet hat der US Aktienmarkt in den letzten 10 Jahren 8-mal höher rentiert als die 10-jährige US Staatsanleihen. Historisch betrachtete waren das gute Kaufzeitpunkte für Aktieninvestoren.

Executive Summary

- Der Aktienmarkt hat sich im August wacker geschlagen. Eine großflächige Änderung der Markttendenz ist derzeit nicht zu erwarten. Die Chancen für Investoren liegen daher nach wie vor in einer guten Einzeltitel Auswahl.

- Weitere Zinssenkungen durch die US Notenbank seit 10 Jahren werden im Laufe des heurigen Jahres mit großer Wahrscheinlichkeit noch kommen. So wird es derzeit am US Zinsmarkt gesehen.

- Der US Dollar gewinnt wieder an Stärke gegenüber dem Euro, dies wohl auch aufgrund der unübersichtlichen Situation in Sachen Brexit. Kurzfristig spricht derzeit in Ermangelung anderer Impulse wieder alles für eine neuerliche Stärkephase des US Dollars.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Das Wirtschaftswachstum für das 2. Quartal 2019 betrug nach letzten Schätzungen +2,0% p.a. Die Inflationsrate auf Jahresbasis für Juli liegt bei 1,8% (nach 1,6% für Juni). Das ist immer noch unter dem Inflationsziel der US Notenbank von 2%. Die Arbeitslosenrate für Juli lag unverändert bei 3,7%, die Lohnkostensteigerungen lagen im Juli bei +0,2% (nach +0,3% im Juni). Die Auftragseingänge für langlebige Wirtschaftsgüter lagen im Juli bei +2,1% (nach -1,8% im Juni). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im Juli 77,5% (nach 77,8% im Juni) und war somit wieder etwas niedriger als im Vormonat. Das Konsumentenvertrauen ist merklich zurückgegangen und betrug im August 89,8 nach 98,4 im Juli.

Aufgrund der vorliegenden volkswirtschaftlichen Zahlen läuft die US Wirtschaft weiterhin gut, wenngleich das Konsumentenvertrauen merklich nachgelassen hat. Hier wirkt wohl die Verunsicherung über die ständig kolportierten Rezessionsängste und der schwer kalkulierbare weitere Verlauf des Handelsstreites zwischen USA und China. Gleichzeitig ist aber nach wie vor kein Inflationsdruck vorhanden, der Zinstrend deutet in Richtung weiterer Zinssenkungen. Dieser Umstand hat auch den Nebeneffekt, dass Unternehmen aufgrund des niedrigen Zinsumfeldes ihre Aktienrückkaufsprogramme sogar noch weiter verstärkt haben. Die hohe Dividendenrendite am Aktienmarkt sollte aber weiterhin eine gute Stütze für den Markt darstellen.

Europäischer Aktienmarkt

Für das 2. Quartal 2019 beträgt das Wirtschaftswachstum in der Eurozone auf Quartalsbasis final +0,2%, nach +0,4% für das 1. Quartal 2019. Im Vergleich zum 2. Quartal 2018 bedeutet dies eine jährliche Steigerungsrate um 1,1%. Die Inflationsrate der Eurozone lag im August bei 1,0% (unverändert zum Juli), die Arbeitslosenrate im Juli liegt bei 7,5% (nach ebenfalls 7,5% im Juni). Diela Kapazitätsauslastung liegt im laufenden Quartal bei 81,9% gegenüber 82,8% im zweiten Quartal. Das Konsumentenvertrauen lag im August bei -7,1 (nach -6,6 im Juli). Die Wirtschaftszahlen für Europa haben sich im Vergleich zum letzten Monat weiter merklich abgeschwächt. Die europäische Wirtschaft wächst zwar, aber die Anzeichen einer weiteren Abschwächung mehren sich. Die politischen Risiken in Zusammenhang mit der Brexit Thematik sind derzeit ziemlich unkalkulierbar. Die Ähnlichkeiten im politischen Stil zwischen Trump und Johnson sind kaum zu übersehen. Dies wirkt sich vor allem auf die Planungssicherheit europäischer Unternehmen aus. Daran wird sich wohl bis Ende Oktober nichts ändern. Was danach passieren wird, steht wohl derzeit noch in den Sternen. Dass das der europäischen Wirtschaftsentwicklung nicht gut tun kann , ist offensichtlich. Für die europäischen Aktienmärkte stellt diese Unsicherheit natürlich auch einen gewissen Performancedämpfer dar. Allerdings gilt auch hier das gleiche wie für den US Aktienmarkt: die Dividendenrenditen sind derzeit deutlich höher als die Renditen an den Anleihemärkten und dienen den europäischen Aktienmärkten derzeit als wertvolle Stütze. Bis auf weiteres werden die europäischen Märkten der Tendenz des US Marktes folgen und abwarten wie sich das Brexit Szenario weiter entwickelt.

Asiatischer Aktienmarkt

Der indische Aktienmarkt scheint derzeit am wenigsten unter den politischen Problemen rund um China zu leiden und sich im August auch recht gut behaupten. Hingegen leiden Japan und natürlich auch China unter den politischen Einflüssen. Hongkong ist aufgrund der Unruhen auch noch ein wenig schlechter dran als der Rest des asiatischen Raums und hat den gesamten Jahresgewinn inzwischen wieder abgegeben. Asien bleibt in Summe derzeit ein sehr schwieriges Investmentpflaster.

US Dollar

Der US Dollar hat weiter an Stärke gegenüber dem Euro zugelegt und hat im August die Marke von 1,10 durchbrochen auf Jahreshöchststand gegenüber zum Euro geschlossen. Augenblicklich aus rein markttechnischer Sicht spricht derzeit wieder alles für einen weiterhin starken US Dollar. Ob das im Interesse der US Notenbank ist wage ich zu bezweifeln, andererseits strömt derzeit viel internationales Kapital in die USA, da sowohl der asiatische Raum als auch Europa politische und wirtschaftliche Probleme haben. Die Zinsen in den USA sind immer noch positiv (im Gegensatz zu Europa) und die innenpolitische und die wirtschaftliche Situation der USA ist deutlich kalkulierbarer als die innereuropäische Situation. Somit werden wir auch in nächster Zeit mit einem starken US Dollar und einem schwachen Euro zu rechnen haben.

Rohstoffe

An den Rohstoffmärkten regieren derzeit die Edelmetalle. Denn abgesehen davon, gibt es nichts Positives zu berichten. Kupfer ist nach wie vor in einem Abwärtstrend, Rohöl gewinnt wieder zunehmend an Stabilität, die Agrarmärkte sind völlig abgestürzt. Kurzum: gute Zeiten für Goldkäufer, sonst gibt es derzeit kaum Investierbares an den Rohstoffmärkten.

Ausblick für den Omikron 7

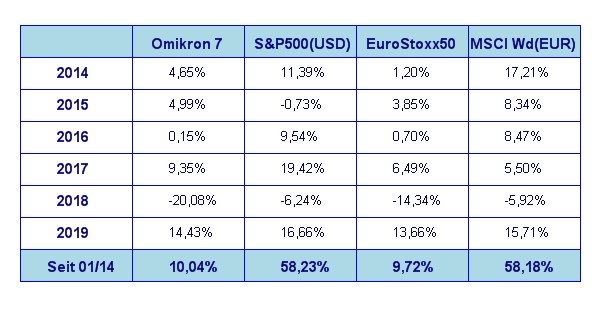

Unser globaler Aktienfonds hat den volatilen August recht gut überstanden. In Zeiten geringer Marktliquidität ist es auch für fundamental gute Aktien nicht leicht, genügend Käufer anzuziehen. Die unangenehmen politischen Einflussfaktoren tun dann noch ihr Übriges. In den nächsten Wochen sollte sich die Liquiditätssituation wieder normalisieren. Traditionell beginnt im Herbst auch die saisonal stärkste Jahreszeit an den Aktienmärkten. Aufgrund der derzeitigen Stärke des US Dollar wurde auch die Dollar Absicherung im Fonds wieder leicht reduziert. Auch dieser Umstand sollte die Performance in den kommenden Monaten stützen. Mit einer Jahresperformance von derzeit etwas mehr als 14% hat der Fonds bislang heuer gut mit den internationalen Märkten mithalten können. Die strikte Ausrichtung der Aktienauswahl auf fundamental gute Werte hat sich somit auch heuer bislang bewährt.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.