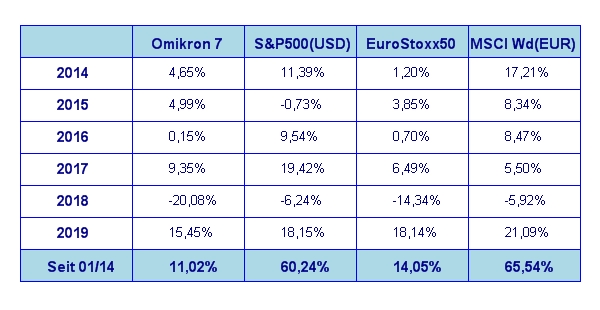

Der September machte wieder wett, was im August verloren ging. So lässt sich in etwa das Börsengeschehen im abgelaufenen Monat charakterisieren. Die Performance der großen Weltbörsen sah wie folgt aus: S&P 500 +1,7%, NASDAQ100 +1,0%, DAX +4,1%, Eurostoxx50 +4,1%, FTSE100 +2,8%, der Nikkei 225 +5,1% und der MSCI World (EUR) +3,1%. Unser globaler Aktienfonds Omikron 7 war mit +0,9% auch nicht weit weg von großen Weltbörsen.

Oktoberfest?

Das unruhige und aufgrund der geringeren Marktliquidität auch etwas mehr als üblich von Tagesnachrichten abhängige 3. Quartal ist nun vorbei. Jetzt wird sich der Markt wieder mehr auf die längerfristige Veranlagungsperspektiven konzentrieren und schon einmal abzuschätzen versuchen, was das nächste Jahr so bringen könnte. Für Großinvestoren bedeutet das in den letzten Monaten des laufenden Börsenjahres mit besonderem Weitblick an die Investments des 4. Quartals heranzugehen. So bilden sich sehr oft im Laufe des Herbstes schon die Trends für das nächste Jahr heraus.

Werfen wir aber zunächst einmal einen Blick auf die generellen Marktaussichten für den Oktober. Statistisch gesehen ist der Oktober ein positiver Monat. In 70% der Fälle schließt er positiv ab und ist somit besser als sein Ruf. Ältere Börsianer mögen sich noch mit Schrecken an den Oktober 1987 erinnern, wo der Markt an einem Tag 22% verlor. Aber das war wohl die berühmte Ausnahme von der Regel. Im Durchschnitt beträgt der Monatsgewinn im Oktober 1,76%. Also prinzipiell kein Grund mit negativen Erwartungen in den Oktober zu starten. Ein Großteil dieser saisonalen Stärke liegt wohl in der vor uns liegenden Berichtssaison für das 3. Quartal. Aufgrund der Analystenschätzung müsste es auch dieses Jahr so laufen. Hinzu kommt noch der permanente Kapitalzufluss vor allem in die US Märkte, die ja schließlich das große Barometer für die internationale Stimmung an den Aktienmärkten darstellt. Allerdings gibt es diesmal auch einige Regenwolken, die die Stimmung an den Aktienmärkten trüben könnten.

Was sind die potentiellen Spielverderber für den Aktienmarkt im Oktober?

Es sind drei große Themenblöcke, die derzeit für Ungemach an den Weltmärkten sorgen könnten: die Negativzinsen, der Konflikt mit dem Iran und die Angst vor einer globalen Rezession.

Negativzinsen und ihre möglichen Folgen:

Wie schon im letzten Monatsreport vorhergesagt, hat die US Notenbank im September ihren Leitzins um 0,25% gesenkt. Das war an sich vom Markt erwartet worden. Der US Notenbankchef Powell meinte im Hinblick auf weitere Zinssenkungen, dass sich die Notenbank „den wirtschaftlichen Gegebenheiten entsprechend“ verhalten werde. Anders sieht es Alan Greenspan. Der frühere US Notenbank Präsident meinte, dass auch in den USA Negativzinsen unvermeidlich wären. Wer auch immer am Ende Recht bekommen wird – Tatsache ist, dass negative Zinsen ein weltweites Faktum in den großen Volkwirtschaften geworden ist. Speziell dramatisch ist die Lage in Europa, wo die EZB mit ihrer jüngsten Zinsentscheidung den Leitzins von -0,4% auf -0,5% gesenkt und eine Wiederaufnahme des Anleihen-Rückkaufprogrammes angekündigt hat. Die Zinsdifferenz zwischen Euro und US Dollar beträgt derzeit rund 2,25%. So gesehen kein Wunder, dass das Anlage suchende Kapital in die USA strömt. Dies wiederum übt einen permanenten Druck auf den Euro aus. Eine Wende in der europäischen Zinspolitik ist auch unter der Draghi Nachfolgerin, Christine Lagarde, nicht zu erwarten. Offen bleibt die Frage, welche langfristigen Auswirkungen die Negativzinsen auf das weltweite Wirtschaftsgefüge haben wird. Würde der derzeitige Zinstrend anhalten, so könnten Unternehmen bald Geld dafür bekommen, wenn sie Kredite aufnehmen. Ein zugegeben etwas seltsamer Gedanke. Sieht man sich die Verzinsung für Staatsanleihen an, so stellt man fest, dass z.B. der deutsche Staat Geld dafür bekommt, wenn er Staatsanleihen ausgibt (nämlich derzeit 0,6% p.a.). Welche Auswirkungen wird diese Zinslandschaft auf unsere Pensionsvorsorgesysteme haben? Bleibt den Pensionskassen irgendwann tatsächlich nichts andres übrig als dividendenstarke Aktien zu kaufen, wenn sie positive Veranlagungsrenditen erzielen wollen?

Rezession in Europa?

Die jüngsten Zahlen aus der deutschen Industrie sind nicht gerade zum Todlachen. Der Einkaufsmanagerindex ist weiter gesunken und deutet jetzt stark in Richtung einer Rezession in Deutschland. Im gängigen Sprachgebrauch bedeuten zwei Quartale mit negativem Wirtschaftswachstum eine Rezession. Auch wenn andre europäische Volkwirtschaften noch deutlich besser laufen – ohne Deutschland wird es kein nachhaltiges Wirtschaftswachstum in Europa geben können. Eine Rezession in Europa würde weiteren Druck auf die Zinsen ausüben. So gesehen ist ein Ende des Zinsrückganges noch nicht absehbar.

Krisenherd Iran – Saudi Arabien:

Der jüngste – angeblich vom Iran verübte Anschlag auf eine Saudi Arabische Ölraffinerie hat 5% des saudischen Ölproduktion lahmgelegt. Wer auch immer für den Anschlag wirklich verantwortlich ist – der Iran befindet sich derzeit in einer weltweiten Isolation. Eine militärische Intervention der USA in der Krisenregion halte ich für wenig wahrscheinlich. Allerdings benötigt der Iran aufgrund der gegen ihn verhängten Wirtschaftssanktionen dringend neue Kredite. Bisher wurden solche Kredite mit Rohöllieferungen besichert. Das gestaltet sich derzeit aufgrund der Sanktionen als sehr schwierig. Hier gibt es also derzeit jede Menge Zündstoff für neue Auseinandersetzungen. Also ein sehr heikles Thema mit ungewissem Ausgang.

Die guten Nachrichten kommen von jenseits des Atlantiks

Von der internationalen Presse meist völlig unbeachtet sind die Zinsen in den USA für Overnight Liquidität am 17.9. auf 10% in die Höhe geschossen. Die US Notenbank sprang daraufhin mit einer 75 Mrd US Dollar Liquiditätshilfe ein indem sie Staatsanleihen von den Banken zurückkaufte. Die Lage hat sich daraufhin sofort wieder beruhigt. Im Klartext bedeutet das aber, dass die US Notenbank wieder auf dem freien Markt Anleihen zurückkauft bzw. kaufen muss. Also auch hier wird der Markt über die Notenbank mit frischem Geld versorgt.

Weiterhin erfreulich verläuft die US Wirtschaftsentwicklung. Jüngste Wirtschaftszahlen deuten auf ein weiterhin stabiles Wirtschaftswachstum bei rund 2% hin. Der Konsumsektor, der für 70% des US-Wirtschaftswachstums verantwortlich ist, ist weiterhin sehr stabil.

Die Unsicherheiten rund um den US-China Handelskrieg nehmen derzeit wieder ab. Darüber hinaus scheint China gezwungen zu sein, Agrar- und Fleischprodukte in den USA einzukaufen, da die Nahrungsmittelpreise aufgrund offensichtlicher Engpässe in China stark angestiegen sind. Seit dem Anschlag auf die Saudi Arabische Ölraffinerie sind die USA zum größten Erdölexporteur der Welt aufgestiegen. Das hilft den USA ihr Handelsbilanzdefizit abzubauen und stärkt das heimische Wirtschaftswachstum.

Was werden die Aktienmärkte im Oktober aus der Faktenlage machen?

Derzeit scheinen die USA und Europa zwei völlig verschiedene ökonomische Welten zu sein. Unter makroökonomischen Gesichtspunkten führt derzeit kein Weg an Investments in den USA vorbei. Zu unsicher scheint derzeit die wirtschaftliche Lage in Europa zu sein. Hinzu kommt natürlich noch die nach wie vor ungelöste Brexit Thematik. Wie immer auch diese Saga ausgehen wird – von einer wirtschaftlichen Stärke ist Europa derzeit meilenweit entfernt. Allerdings sind unter Bewertungsgesichtspunkten europäische Aktien im Allgemeinen billiger als vergleichbare US Aktien. Ich schätze die Chancen aufgrund der Wirtschaftsentwicklung am US Aktienmarkt derzeit noch etwas besser ein als am europäischen Markt. Dies gilt solange sich die Faktenlage nicht grundlegend verändert. In Summe bleibe ich auch für den Oktober positiv gestimmt, wenngleich die oben erwähnten Risikofaktoren ein wenig zur Vorsicht mahnen.

Executive Summary

- Die Stimmung an den Aktienmärkten bleibt grundsätzlich weiterhin positiv. Die nach wie vor gute Wirtschaftslage in den USA ist hier der Treiber. Allerdings ist mit kurzfristigen Rückschlägen aufgrund unvorhersehbarer politischer Einschlussfaktoren nach wie vor zu rechnen.

- Weltweite Zinssenkungen sind bis auf weiteres nicht aufzuhalten. Zu schwach ist die Wirtschaftsentwicklung in Europa. Wenn die USA nicht ihre Konjunktur gefährden wollen, können sie sich diesem Trend nicht entziehen.

- Der US Dollar wird bis auf weiteres stark bleiben. Auch wenn die US Notenbank einen schwachen Dollar bevorzugen würde – der Kapitalzufluss in die USA hält unvermindert an und dies hält den US Dollar hoch. Mit einer Änderung dieses Trends ist derzeit nicht zu rechnen.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Das Wirtschaftswachstum für das 2. Quartal 2019 betrug final +2,0% p.a. Die Inflationsrate auf Jahresbasis für August liegt bei 1,7% (nach 1,8% für Juli). Das ist deutlich unter dem Inflationsziel der US Notenbank von 2%. Die Arbeitslosenrate für August lag unverändert bei 3,7%, die Lohnkostensteigerungen lagen im August bei +0,4% (nach +0,3% im Juli). Die Auftragseingänge für langlebige Wirtschaftsgüter lagen im August bei +0,2% (nach +2,0% im Juli). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im August 77,9% (nach 77,5% im Juli) und war somit wieder etwas höher als im Vormonat. Das Konsumentenvertrauen ist wieder deutlich gestiegen und betrug im September 93,2 nach 89,8 im August.

Aufgrund der vorliegenden volkswirtschaftlichen Zahlen läuft die US Wirtschaft weiterhin gut. Auffallend ist, das wieder merklich gestiegene Konsumentenvertrauen und die gestiegene Kapazitätsauslastung der Industrie. Gleichzeitig ist jedoch die Inflation weiter rückläufig und der Zinstrend deutet in Richtung weiterer Zinssenkungen. In Summe sehen wir derzeit eine weiterhin sehr stabile Wirtschaftslage und keinen Inflationsdruck. Die hohe Dividendenrendite am Aktienmarkt sollte also weiterhin eine gute Stütze für den Markt darstellen.

Europäischer Aktienmarkt

Für das 2. Quartal 2019 beträgt das Wirtschaftswachstum in der Eurozone auf Quartalsbasis final +0,2%, nach +0,4% für das 1. Quartal 2019. Im Vergleich zum 2. Quartal 2018 bedeutet dies eine jährliche Steigerungsrate um 1,2%. Die Inflationsrate der Eurozone lag im August unverändert bei 1,0%, die Arbeitslosenrate im August liegt bei 7,4% (nach 7,5% im Juli). Die Kapazitätsauslastung liegt im laufenden Quartal bei 81,9% gegenüber 82,8% im zweiten Quartal. Das Konsumentenvertrauen lag im September bei -6,5 (nach -7,1 im August). Die Wirtschaftszahlen für Europa haben sich im Vergleich zum letzten Monat wenig verändert. Die europäische Wirtschaft wächst zwar, allerdings fällt die Schwäche im deutschen Wirtschaftswachstum (-0,1%) auf. Die Wachstumsträger in Europa waren Frankreich (+0,3%) und Spanien (+0,4%). Die italienische Wirtschaft stagnierte. Dies bedeutet, dass der große Wachstumsmotor der europäischen Wirtschaft – nämlich Deutschland – merkliche Schwächen zeigt. So wie es derzeit aussieht, könnte auch das dritte Quartal 2019 für Deutschland ein negatives Wirtschaftswachstum bringen. Verbunden mit der Brexit Thematik könnte dies zu einer Verstärkung der Verunsicherung am europäischen Aktienmarkt führen. Das britische Gezerre um den Ausstieg oder Nichtausstieg kristallisiert sich immer mehr als Knackpunkt für die Börsenperformance des europäischen Aktienmarktes im 4. Quartal heraus. In Abwesenheit von Vernunft und Augenmaß bleibt derzeit wohl nichts anderes zu tun, als die weiteren politischen Entwicklungen abzuwarten.

Asiatischer Aktienmarkt

Einen kräftigen Sprung nach oben haben der japanische (+5,1%) und der indische Aktienmarkt im September gemacht (+4%). Im Monatsverlauf kaum verändert war China (inkl. Hongkong). Markttechnisch macht der japanische Aktienmarkt derzeit den besten Eindruck. Natürlich bleibt China nach wie vor der bestimmende Faktor an den asiatischen Aktienmärkten. Aber auch hier gilt, dass für die asiatische Region sehr viel von der weiteren Entwicklungen des Handelsstreites zwischen USA und China abhängt. Wie immer wenn die Politik im Fokus der Aktienmärkte steht, wird es für Investoren kurzfristig sehr schwierig das Mittelmaß zwischen Chancen und Risiken zu finden. Mittelfristig bieten die asiatischen Aktienmärkte sicherlich sehr gute Chancen. Möglicherweise könnte Japan der lachende Dritte im Streit zwischen den USA und China sein.

US Dollar

Der US Dollar hat wieder an Stärke gegenüber dem Euro zugelegt und hat im September die Marke eines neuen 2-jahres Höchststand gegenüber dem Euro erreicht. Aus volkswirtschaftlicher Sicht spricht derzeit auch alles für einen weiterhin steigenden US Dollar. Der Kapitalstrom in die USA hält unvermindert an. Die Frage ist nur, ob sich die US Notenbank einmal kräftig dagegen stemmen wird. Für die US Exportwirtschaft ist ein starker US Dollar sicherlich nicht sehr erwünscht. Eine konzertierte Notenbankintervention kann den Dollar auch sehr schnell wieder in Richtung 1,15 befördern. Nachdem es derzeit auch von politischer Seite keinerlei Statements in Zusammenhang mit der Stärke des US Dollar gibt, wird der Abwärtstrend des Euro wohl noch eine Zeit lang anhalten. Somit geht die Talfahrt wohl weiter in Richtung 1,05.

Rohstoffe

An den Rohstoffmärkten legten die Edelmetalle, die im August überzeugen konnten, im September eine Pause ein und korrigierten auf hohem Niveau. Die übrigen Rohstoffe zeigten keine erwähnenswerten Bewegungen. Der Marktverlauf war ruhig und alles sieht nach Bodenbildung aus – jedenfalls gab es keine nennenswerten Markttendenzen.

Rückblick auf das 3. Quartal 2019

Auch im 3. Quartal 2019 konnten die großen Weltbörsen in Summe weiter zulegen. Die Zuwächse lagen meist zwischen 1% und 2%. Eigentlich ganz erstaunlich, wenn die zunehmend abkühlende Weltwirtschaft in Betracht zieht. Dazu kamen noch zahlreiche politische Störfaktoren von Brexit über USA-China Handelskrieg und die Krisenregion persischer Golf. Der Faktor, der letztendlich die positive Quartalsperformance herausgebracht hat, waren wieder einmal die Zinssenkungsschritte der Notenbanken. Seit Jahresanfang befinden sich die Zinsen wieder im Sinkflug und die Anleger finden am Anleihemarkt kaum vernünftige Anlagemöglichkeiten, die einen positiven Ertrag versprechen. So gesehen ist es kein Wunder, dass sich der Aktienmarkt ständig Liquiditätszuflüsse verzeichnet. Jeder Rückschlag am Aktienmarkt wird von den Marktteilnehmern sofort wieder als Kaufgelegenheit genützt. Wenn es nicht zu großen politischen Störfaktoren kommt, wird dies wohl auch noch für den Rest des Jahres so bleiben. Die Chancen für den Anleger könnten hier aber weniger im breiten Aktienmarkt, als in den eher zurückgebliebenen Gruppen liegen. Hier sind insbesondere die kleinen und mittelgroßen Unternehmen zu erwähnen, die seit längerem schon hinter dem breiten Gesamtmarkt nachhinken. Gleiches gilt auch für die sogenannten Value Aktien – also die klassischen renditestarken Werte, allerdings ohne große Gewinndynamik. Der Markt bevorzugte in den letzten Jahren schon eher die Werte mit hoher Gewinndynamik – also beispielsweise Technologieaktien. Irgendwie erinnert mich das Gesamtbild ein wenig an das Börsenjahr 1999. Auch hier liefen die großen Technologietitel den Value Aktien sowie den Small- und Midcap Werten auf und davon. Ein Bild das sich in den Jahren 2001 und 2002 drastisch umgekehrte. In Summe darf man wohl auch mit Optimismus in das 4. Quartal blicken, wenngleich sich die großen Chancen weniger in den breiten Marktindizes als in einzelnen Marktsektoren finden könnten.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.