Der Börsenmonat November war eine ziemlich gemütliche Angelegenheit. Es ging einfach nur langsam aber stetig nach oben. Somit konnten alle wichtigen Aktienmärkte auf einen positiven November zurückblicken. Im Einzelnen sah die Performance der großen Weltbörsen im November wie folgt aus: S&P 500 +2,4%, NASDAQ100 +4,0%, DAX +2,1%, Eurostoxx50 +2,2%, FTSE100 0,6%, der Nikkei 225 +1,9% und der MSCI World (EUR) +3,7%. Unser globaler Aktienfonds Omikron 7 konnte mit +3,5% ebenfalls überzeugen.

Oh, du fröhliche…..?

Scheinbar haben die Aktienmärkte mit Blick auf das Jahr 2020 keine Bedenken. Jede noch so kleine Marktkorrektur wird sofort von den Marktteilnehmern zu weiteren Zukäufen genutzt. Ein klassisches Bullmarkt Szenario. Die Bullen treiben die Bären vor sich her. So wird es wohl auch bis zum Jahresausklang bleiben – selbst vor Trump’s Tweets scheint sich derzeit niemand mehr zu fürchten. Hin und wieder hört man von besonders ängstlichen Marktteilnehmern, dass es doch letztes Jahr im Dezember eine massive Marktkorrektur gegeben hätte. Ja sicher, aber das war letztes Jahr. Da war die US Notenbank noch auf Zinserhöhungskurs. In Anbetracht der nun wieder vorherrschenden lockeren Zinspolitik scheinen das manche Investoren bereits vergessen zu haben. Heuer gilt wieder die alte klassische Börsenweisheit: „Never fight the FED“. Wie im letzten Statement des obersten US Notenbankers Jerome Powell zu hören war, fühlt sich die Notenbank auf dem jetzigen Zinsniveau sehr wohl. Er fügte noch hinzu, dass er alles tun wird, um die US Wirtschaft am Laufen zu halten „was immer auch notwendig sei“. Dass die Zinserhöhungsschritte des Jahres 2018 vielleicht etwas zu forsch waren und man das Auslaufen des Basiseffektes der US Steuersenkungen und die Effekte des US-China Handelskrieges vielleicht unterschätzt habe, wollen wir hier nicht weiter diskutieren. Daran lässt sich jetzt ohnedies nichts mehr ändern. Mit einer Jahresperformance von derzeit mehr als 20% an den meisten Aktienmärkten ist die Scharte des Vorjahres ohnedies wieder ausgewetzt.

Wird der Aktienmarkt nächstes Jahr so weiterlaufen?

Derzeit sieht es ganz danach aus. Zumindest einmal im ersten Halbjahr 2020. Alle Ampeln stehen auf grün. Die US Wirtschaft läuft derzeit besser als erwartet, Zinserhöhungen werden aus heutiger Sicht im nächsten Jahr kein Thema sein. Schließlich gibt es Präsidentschaftswahlen und dieser Umstand sorgt schon einmal rein statistisch gesehen für ein gutes Börsenjahr. Erst recht, wenn Donald Trump alles daran setzen wird, die derzeit bestehenden Konflikte – allen voran natürlich der US-China Handelskrieg aus dem Weg zu räumen. Mr. Tweeter in Chief wird sich sicherlich als großer Animateur im Börsenclub Wallstreet betätigen. Auch das Auftauchen von Michael Bloomberg als möglicher Präsidentschaftskandidat der Demokraten wird sicherlich zu einem Wettkampf der Börseneinpeitscher führen, denn jeder wird versuchen, die Stimmen der Unternehmerschaft auf seine Seite zu ziehen. Den Aktienmärkten kann das zunächst einmal nur Recht sein.

Es war bislang schon recht eindrucksvoll, wie die Stagnation der Unternehmensgewinne im zweiten und dritten Quartal 2019 vom Markt mit neuen All Time Highs beantwortet wurde. Nun, die Lage am Rentenmarkt spielt natürlich eine gewaltige Rolle. Im Jahr 2020 wird es aufgrund des weltweiten Zinsniveaus von derzeit mehr oder weniger 0% extrem schwierig werden, positive Erträge im Bondmarkt zu erwirtschaften. Also bleibt als liquide Veranlagungsalternative ohnedies nur mehr der Aktienmarkt übrig. Die Rohstoffmärkte geben nach wie vor nichts her und alle anderen Veranlagungsalternativen wie z.B. Immobilien mögen ebenfalls ertragreich sein, allerdings fehlt es hier naturgemäß an jener Liquidität, die die Aktienmärkte bieten können. Bleibt dann nur noch die Frage, ob die Aktienmärkte nicht schon zu teuer geworden sind. Zieht man das allgemeine Zinsniveau und die Marktliquidität in diese Betrachtung mit ein, so lautet die Antwort eindeutig „nein“. Derzeit gehen die Analysten wieder von steigenden Unternehmensgewinnen im Jahr 2020 aus. So gesehen bieten die Aktienmärkte weltweit wieder ein zweistelliges Gewinnpotential für 2020, zumal als heutiger Sicht eine weltweite Rezession nicht zu erwarten ist – zumindest nicht auf Basis der derzeit vorliegenden Wirtschaftszahlen. Auf eine stärkere Marktkorrektur zu warten, scheint derzeit keine ratsame Alternative zu sein.

Das bedeutet aber nicht, dass man unachtsam sein sollte. Wir dürfen nicht vergessen, dass wir noch immer in einem Szenario einer politischen Börse sind. Das ist für uns alle eine ungewohnte Situation. In der Vergangenheit haben wir gelernt, dass politische Börsen kurze Beine haben. Heute haben sie ein Twitter Account und schicken fröhlich mehr oder weniger fachlich fundierte Kommentare und Meinungen an alle die es hören wollen – oder auch nicht hören wollen. Diese Tatsache hat im Jahr 2019 auch zu massiven Verlusten bei vielen programmgesteuerten Tradingsystemen großer Wertpapierhäuser und Hedgefonds geführt. Ein Warnschuss für alle, die glauben, dass computerbasiertes Trading die Zukunft des Investierens sei. Sie ist es genau so wenig, wie Elektromobilität die Zukunft des Autofahrens sein kann. Wenn alle Marktteilnehmer nur mehr auf Basis von Algorithmen investieren, werden alle Marktteilnehmer auf die gleichen Signale die gleichen Investmententscheidungen treffen. Dann gewinnt der, der seine Order schneller am Markt platzieren kann – also der mit dem schnellsten Computer und der schnellsten Internetverbindung. Wenn alle Elektroautobesitzer am Abend mehr oder weniger zur gleichen Zeit ihr Elektroauto für den nächsten Tag aufladen wollen, wird das Stromnetz zusammenbrechen, weil es dafür nicht ausgelegt ist. Abgesehen davon, dass die benötigten Strommengen derzeit (und auch nicht in nächster Zeit) gar nicht erzeugt werden können. Also was bleibt, ist die Tatsache, dass Veränderungen zwar zwangsläufig mit jeder Art von Entwicklung einhergehen, jedoch jede einseitige Entwicklung zu vermeiden ist. Somit war 2019 das Börsenjahr der fundamental ausgerichteten Investoren, die Ende 2019 nicht in Panik den Aktienmarkt verlassen haben, sondern mit Weitblick und kühlem Kopf im Markt geblieben sind. Hier war nicht der Verkauf, sondern der Zeitpunkt des Wiedereinstieges die wesentlich schwierigere Frage. Fragen Sie doch einmal jene, die im Dezember 2018 verkauft haben, wann sie wieder eingestiegen sind….

Ein adventmäßiger Rückblick auf das Börsenjahr 2019

Scharfe Kurskorrekturen gefolgt von ebenso scharfen Anstiegen sind scheinbar ein Phänomen unserer Zeit geworden. Der Grund liegt einerseits in den computergestützten Handelssystemen und andererseits in dem extrem kurzfristigen Anlagehorizont der sogenannten professionellen Investoren. Dies führt zeitweise zu hektischen Kursausschlägen, die in dieser Form fundamental nicht gerechtfertigt sind. Ein Glück für all jene, die ihr Augenmaß noch nicht an ein Computerprogramm abgegeben haben. Viele haben in unserer heutigen regel- und compliancegetriebenen Zeit verlernt, Verantwortung für ihre eigenen Entscheidungen zu übernehmen. Wir sollten die wenigen verbliebenen Freiräume, wo wir noch eigenverantwortlich entscheiden können, nicht freiwillig an anonyme Instanzen wie z.B. Trading Algorithmen oder regelbasierte Vermögensverwaltungen abtreten. In einem sich ständig und immer schneller ändernden Marktumfeld wird eine Maschine langfristig immer hinterher hinken. Sie kann nicht „verstehen“, sondern nur die Vergangenheit analysieren. Und kaum hat sie die Vergangenheit „gelernt“, hat sich die Gegenwart schon wieder geändert. Genau das wissen auch die ganz großen Marktteilnehmer – und gestalten daher die Gegenwart. Und zwar losgelöst von jedem schnell erfassbarem Muster. Aber eines wird sich für Aktieninvestoren niemals ändern: Unternehmensgewinne sind die ultimative Triebfeder jeden Kursanstieges – wie verworren die kurzfristige Marktlage auch sein mag. Daher ist und bleibt die fundamental basierte Investitionsentscheidung das Rückgrat jeder langfristig erfolgreichen Veranlagungsentscheidung. So betrachtet blicke ich zuversichtlich in das Börsenjahr 2020.

Executive Summary

- Die Stimmung an den Aktienmärkten ist weiterhin sehr gut. Daran wird sich wohl auch in den letzten Wochen des Börsenjahres 2019 nichts mehr ändern.

- Zinserhöhungen scheinen für 2020 praktisch ausgeschlossen. Eher wird es zu weiteren Zinssenkungen kommen – nicht zuletzt auch weil in den USA die Neuwahl des Präsidenten ansteht und wohl alles vermieden werden wird, was zu Marktirritationen führen könnte.

- Der US Dollar hat eine nachhaltige Trendwende wieder nicht geschafft. Der Euro hat wieder einmal geschwächelt. Ob sich daran im heurigen Jahr noch etwas ändern wird, ist zu bezweifeln. Allerdings ist in der liquiditätsschwachen Zeit zwischen Weihnachten und Neujahr stets Vorsicht geboten. Hier kann es zu unerwarteten Kursausschlägen kommen.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Das Wirtschaftswachstum für das 3. Quartal 2019 wird derzeit mit +2,1% p.a. geschätzt. Das ist besser als die bisherigen Analystenschätzungen, die bei +1,9% gelegen sind. Die Inflationsrate auf Jahresbasis für Oktober liegt bei 1,8% (nach 1,7% für September). Das ist noch immer deutlich unter dem Inflationsziel der US Notenbank von 2%. Die Arbeitslosenrate für November lag bei 3,6% (nach 3,5% im Oktober), die Lohnkostensteigerungen lagen im Oktober bei +0,2% (nach +0% im September). Die Auftragseingänge für langlebige Wirtschaftsgüter lagen im Oktober +0,6% (nach -1,4% im September). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im Oktober 76,7% (nach 77,5% im September) und war somit wieder etwas niedriger als im Vormonat. Das Konsumentenvertrauen ist wieder deutlich gestiegen und betrug im November 96,8 nach 95,5 im Oktober.

Aufgrund der vorliegenden volkswirtschaftlichen Zahlen läuft die US Wirtschaft weiterhin zufriedenstellend, nunmehr sogar wieder mit einer leichten Aufwärtstendenz. Auffallend ist vor allem, dass das Vertrauen der Konsumenten wieder deutlich im Steigen ist. Nachdem der Konsum die Stütze der US Wirtschaft schlechthin ist, bedeutet dies einen wichtigen Schritt in Richtung wieder steigenden Wirtschaftswachstums. Inflation ist weiterhin keine in Sicht was sich positiv auf die Chancen für weitere künftige Zinssenkungen auswirken sollte. 50% der Aktien im S&P 500 liefern eine höhere Dividendenrendite als die 10-jähre US Staatsanleihe. Auch das sollte sich weiterhin positiv auf den Aktienmarkt auswirken.

Europäischer Aktienmarkt

Für das 3. Quartal 2019 beträgt das Wirtschaftswachstum in der Eurozone auf Quartalsbasis +0,2%, nach ebenfalls +0,2% für das 2. Quartal 2019. Auf Jahresbasis gerechnet entspricht das einem Wirtschaftswachstum von 1,1% p.a. (nach +1,2% im letzten Quartal). Die Inflationsrate der Eurozone lag im November bei 1,0% (nach 0,7% im Oktober), die Arbeitslosenrate lag im Oktober stabil bei 7,5%. Die Kapazitätsauslastung liegt im laufenden Quartal bei 81,2% gegenüber 81,9% im dritten Quartal. Das Konsumentenvertrauen lag im November bei -7,2 (nach -7,6 im Oktober). Die Wirtschaftszahlen für Europa haben sich im Vergleich zum letzten Monat wieder tendenziell weiter abgeschwächt. Einziger Lichtblick war das wieder etwas angestiegene Konsumentenvertrauen. Leider gibt es immer noch zahlreiche offene Baustellen in Europas. Allen voran natürlich das leidige Brexit Thema (wenngleich sich hier ein gewisser lösungsorientierter Pragmatismus durzusetzen scheint), aber auch die derzeit totgeschwiegene Schuldenkrise Italiens, die politische Führungskrise in Deutschland usw. Die nunmehr anstehenden Wahlen in Großbritannien werden zumindest die Richtung einer Lösung des Brexit Dramas erkennen lassen. Leider ist Europa in seinem derzeitigen Zustand politisch nicht in der Lage einen eigenständigen Wirtschaftskurs zu fahren. Deshalb wird das Geld der globalen Finanzinvestoren wohl auch weiterhin in erster Linie in die USA wandern.

Asiatischer Aktienmarkt

Der große Sieger an den asiatischen Aktienmärkten hieß wieder einmal Indien. Hier wirkt sich die wirtschaftsfreundliche Politik sehr positiv auf den Aktienmarkt aus. Jedenfalls liegen die Wachstumsprognosen für Indien für das Jahr 2020 bei 7%. Die eigenständige Wirtschaftspolitik Indiens scheint sich nunmehr auszuzahlen. Jedenfalls reichte es auch im November wieder zu einem neuen Allzeit Hoch am indischen Aktienmarkt. Der japanische und der chinesische Aktienmarkt traten mehr oder weniger auf der Stelle. Hier wartet wohl die Börsenwelt auf die weiteren Entwicklungen in Sachen US-China Handelskrieg.

US Dollar

Der US Dollar hat im November gegenüber dem Euro zu alter Stärke zurückgefunden. Jetzt ist vorläufig mal wieder alles beim Alten. Es bleibt momentan nichts anderes übrig als die weitere Entwicklung abzuwarten. Der Markt scheint nunmehr in völlige Lethargie zu verfallen. Aber genau das macht ihn (vor allem über die Weihnachtsfeiertage) anfällig auf plötzliche scheinbar unmotivierte Kursschwankungen. Historisch gesehen hat sehr oft eine Trendwende im Verhältnis US Dollar zu Euro um den Jahreswechsel herum begonnen. Mal sehen, ob das vielleicht heuer wieder einmal der Fall sein wird. Derzeit ist alles offen – nur die Wahrscheinlichkeit eines Ausbruches in Richtung 1,05 hat wieder etwas zugenommen.

Rohstoffe

Adventstimmung an den Rohstoffmärkten. Alles ruhig und friedlich – nur keine plötzlichen Kursbewegungen, bitte. Hier gibt es derzeit wohl gar nichts zu gewinnen. Auch das Gold hat seine kurzfristige Aufwärtsbewegung beendet und dümpelt auf leicht erhöhtem Niveau dahin. Vielleicht ergeben sich ja nächstes Jahr hier bessere Investitionsmöglichkeiten. Derzeit versäumt man nichts, wenn man nicht dabei ist.

Ausblick für den Omikron 7

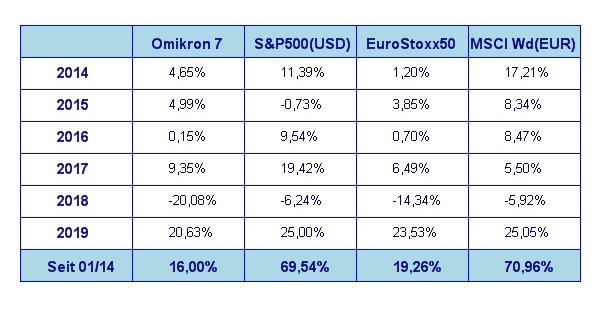

Mit einer Jahresperformance von bislang mehr als 20% liegt unser globaler Aktienfonds nach wie vor gut im Rennen. Und das obwohl die Marktsegmente Value Aktien sowie Small- und Midcaps hinter dem Gesamtmarkt zurückgeblieben sind. Die gute Aktienauswahl in diesen Segmenten hat die schwache Gesamtperformance der Gruppe weitgehend wieder wettgemacht. Für nächstes Jahr erwarte ich mir von den Nachzüglern des heurigen Jahres eine deutlich bessere Performance. Für den Fonds in seiner Gesamtheit hat sich die breite Diversifizierung sowohl regional als auch hinsichtlich der Marktkapitalisierung der einzelnen Werte ausgezahlt. Für den Rest des heurigen Börsenjahres erwarte ich mir keine wesentlichen neuen Impulse mehr. So gesehen wird es wohl ein ruhiger Jahresausklang für Investoren werden.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.