Im Dezember fand die stete Aufwärtsbewegung der Aktienmärkte vom November ihre Fortsetzung. Somit konnten alle wichtigen Aktienmärkte auch im letzten Handelsmonat des Jahres 2019 auf eine positive Entwicklung zurückblicken. Im Einzelnen sah die Performance der großen Weltbörsen im Dezember wie folgt aus: S&P 500 +2,9%, NASDAQ100 +3,9%, DAX +0,6%, Eurostoxx50 +1,1%, FTSE100 2,7%, der Nikkei 225 +1,6% und der MSCI World (EUR) +1,3%. Unser globaler Aktienfonds Omikron 7 konnte mit +1,5% ebenfalls überzeugen.

Es war ein gutes Jahr

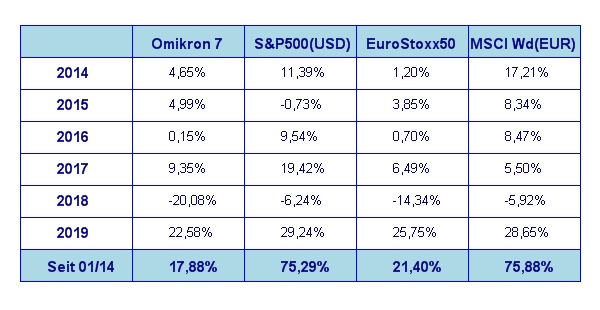

Das Börsenjahr 2019 war wirklich ein sehr außergewöhnliches. Nach dem sehr schwachen Jahresausklang 2018 und den zahlreichen politischen Unsicherheitsfaktoren gepaart mit Zinserhöhungsängsten war ein derartiger Bullenmarkt wirklich nicht zu erwarten gewesen. Mehr als 20% Jahresperformance an den meisten wichtigen Weltbörsen sehen wir nicht gar so oft.

Da stellt sich natürlich auch gleich die Frage, ob das nicht ein wenig zu schnell und zu viel war, was wir da 2019 an Performance erleben durften. Kann das in dieser Art und Weise im Jahr 2020 weitergehen, oder hat die Börse vielleicht schon zu viel vorweggenommen?

Die Fakten für 2020

Nun, um diese Frage beantworten zu können, schauen wir einmal, wie sich unsere „alten“ Risikofaktoren aus dem Jahr 2019 im heurigen Jahr darstellen. Schnell abgehakt ist das Brexit Thema. Den wird es nun definitiv geben, im welcher Art und Weise und mit welchem Abkommen wird man sehen. Wichtig für die Aktienbörsen ist nunmehr, dass der Brexit fix und somit diese Unsicherheit verschwunden ist. Es ist eine alte Weisheit, dass die Aktienmärkte viel besser mit Fakten als mit Unsicherheit umgehen können. Zweites politisches Risiko ist der US-China Handelsstreit. Auch hier kann man Entwarnung geben. Es wird wohl ein erstes Abkommen in Kürze unterzeichnet werden. Angesichts der Tatsache, dass es in den USA im November Präsidentschaftswahlen gibt, wird Trump zwar immer wieder strategische Attacken gegen China reiten, aber auf einen politisch-wirtschaftlichen Flächenbrand wird er sich nicht einlassen können, wenn er bei den Wahlen ein Chance haben will. Diese beiden großen politischen Stolpersteine des Jahres 2019 können wir wohl als abgearbeitet betrachten und die Aktienmärkte dürften dies wohl auch schon in der Performance des abgelaufenen Jahres entsprechend eingepreist haben.

Zukunftsweisender für 2020 wird allerdings die weitere globale wirtschaftliche Entwicklung sein. Das ist dann auch schon die erste gute Nachricht für das neue Börsenjahr, denn wirtschaftliche Risiken sind immer leichter an den Märkten abzuhandeln als politische Risiken.

Das Jahr 2019 war vor allem ab Mitte des Jahres von stagnierenden bis rückläufigen Unternehmensgewinnen, in Folge einer globalen Konjunkturabschwächung, gekennzeichnet. Der Effekt der mehr oder weniger stagnierenden Unternehmensgewinne wurde durch weltweit weiter sinkende Zinsen kompensiert. Mit weiter sinkenden Zinsen wird wohl im Jahr 2020 nicht, oder zumindest nicht in dem bisherigen Ausmaß zu rechnen sein. Die US Notenbank hat bereits angekündigt, dass sie für das Jahr 2020 derzeit keine weiteren Zinsmaßnahmen plant. Das nimmt die Unsicherheit hinsichtlich der mittelfristigen Zinsentwicklung vorerst einmal aus den Märkten. In diesem nunmehr relativ stabilen Umfeld bleiben für die Aktienmärkte eigentlich zwei Treibsätze für weitere Kursgewinne an den Aktienmärkten über: steigende Unternehmensgewinne und die relativ hohe Dividendenrendite der Aktkienmärkte im Vergleich zur Rendite an den Anleihemärkten. Wie sieht es nun im Detail aus heutiger Sicht aus?

Eine erste Marktprognose für 2020

Laut Factset, einem der renommiertesten US Research Unternehmen, sollten die Unternehmensgewinne im ersten Halbjahr 2020 5-7% steigen. Noch eindeutiger sieht ein Blick auf die Dividendenrendite des Dow Jones Index aus: derzeit rentieren die Aktien des weltweit bekanntesten Börsenindex mit 2,7%. Die Rendite der 10-jährigen Staatsanleihe liegt im Vergleich dazu bei 1,9%. Theoretisch könnte der Dow Jones um 50% steigen und würde erst dann die gleiche Dividendenrendite wie die US-Staatsanleihen aufweisen. Rechnet man die zu erwartende Erhöhung der Dividendenzahlungen mit ein, so könnten es auch gut 70% sein. Das würden den Index auf ein Niveau von rund 40.000 bringen (derzeitiger Stand rund 28.500).

So betrachtet, könnten auch 2020 wieder zweistellige Kursgewinne an den Aktienmärkten möglich sein. Jedenfalls sind die Renditemöglichkeiten an den Aktienmärkten ungleich größer als an den Anleihemärkten. Mit der merklichen Beruhigung im US-China Handelskrieg wird durch den Wegfall der negativen wirtschaftlichen Effekte aus dieser Auseinandersetzung ein freundlicheres globales Konjunkturklima entstehen. Interessant in diesem Zusammenhang ist auch die jüngste Entwicklung an den Devisenmärkten. Derzeit findet eine verstärkte Auflösung der US-Dollar Investments zugunsten riskanterer Randwährungen statt. Also auch hier steigt die Risikobereitschaft der Investoren, was dem deutlich stabileren politischen und wirtschaftlichen Umfeld geschuldet ist. Also auch das kann man als positives Signal für die weltweiten Aktienmärkte sehen. Kurz und gut: es sieht auch für das vor uns liegende Börsenjahr gut aus. Aus heutiger Sicht sind keine großen Stolpersteine für die Aktienmärkte für 2020 erkennbar.

Executive Summary

- Die Stimmung an den Aktienmärkten bleibt weiterhin sehr gut. Der Ausblick für 2020 ist positiv.

- Die US Notenbank hat klar gemacht, dass sie für 2020 keine Zinsänderungen plant. Das nimmt allen Zinsänderungsspekulationen derzeit den Wind aus den Segeln.

- Der US Dollar tendiert derzeit wieder etwas zur Schwäche. Ob das eine nachhaltige Trendumkehr einläuten wird, lässt sich aus heutiger Sicht noch nicht mit Sicherheit sagen. Allerdings scheint diese wieder ein kleines Stück wahrscheinlicher geworden zu sein.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Das Wirtschaftswachstum für das 3. Quartal 2019 betrug +2,1% p.a., die letzten (noch inoffiziellen) Schätzungen für das 4. Quartal betragen +2,3%. Die Inflationsrate auf Jahresbasis für November liegt bei 2,1% (nach 1,8% für Oktober). Das ist knapp über dem Inflationsziel der US Notenbank von 2%. Die Arbeitslosenrate für November lag bei 3,5% (nach 3,6% im Oktober), die Lohnkostensteigerungen lagen im November bei -2,0% (nach +0,2% im Oktober). Die Auftragseingänge für langlebige Wirtschaftsgüter lagen im November bei -2,0% (nach +0,6% im Oktober). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im November 77,3% (nach 76,7% im Oktober) und war somit wieder etwas höher als im Vormonat. Das Konsumentenvertrauen ist wieder deutlich gestiegen und betrug im Dezember 99,3 nach 96,8 im November.

Aufgrund der vorliegenden volkswirtschaftlichen Zahlen läuft die US Wirtschaft weiterhin zufriedenstellend. Auffallend ist vor allem, dass das Vertrauen der Konsumenten deutlich im Steigen ist. Nachdem der Konsum die Stütze der US Wirtschaft schlechthin ist, bedeutet dies einen wichtigen Schritt in Richtung wieder steigenden Wirtschaftswachstums. Die Inflation ist allerdings leicht angestiegen und hat nun den höchsten Wert seit November 2018 erreicht. Die Schätzungen für das Wirtschaftswachstum im Jahr 2020 liegen derzeit bei rund 2%. Sollten sich die Handelsstreitigkeiten zwischen den USA und China im Laufe des Jahres weiter beruhigen, so sind hier auch durchaus noch zusätzliche positive Wachstumsimpulse zu erwarten. Die volkswirtschaftlichen Voraussetzungen für ein erfolgreiches Börsenjahr 2020 sind vorerst einmal gelegt.

Europäischer Aktienmarkt

Für das 3. Quartal 2019 beträgt das Wirtschaftswachstum in der Eurozone auf Quartalsbasis +0,2%, nach ebenfalls +0,2% für das 2. Quartal 2019. Auf Jahresbasis gerechnet entspricht das einem Wirtschaftswachstum von 1,1% p.a. (nach +1,2% im letzten Quartal). Die Inflationsrate der Eurozone lag im November bei 1,0% (nach 0,7% im Oktober), die Arbeitslosenrate lag im Oktober stabil bei 7,5%. Die Kapazitätsauslastung liegt im laufenden Quartal bei 81,2% gegenüber 81,9% im dritten Quartal. Das Konsumentenvertrauen lag im Dezember bei -8,1 (nach -7,2 im November). Die Wirtschaftszahlen für Europa blieben sich im Vergleich zum letzten Monat relativ unverändert. Das Konsumentenvertrauen ist wieder leicht gesunken. Zumindest das Brexit Thema hat sich im Dezember weitgehend gelöst. Zumindest ist jetzt eine klare Richtung zu erkennen. Das nimmt einen großen Teil der Verunsicherung, die in den letzten Monaten eine große Last für die Stimmung in der europäischen Wirtschaft war. Jetzt könnte man eigentlich eine Reform der EU angehen. Ja, man könnte – ob dies auch tatsächlich in absehbarer Zeit geschehen wird halte ich eher für unwahrscheinlich. Die europäischen Börsen können jetzt einmal in eine klarer strukturierte wirtschaftliche Zukunft blicken. Ob das jedoch für die Beschleunigung des dahinsiechenden europäischen Wirtschaftswachstums reichen wird, bleibt abzuwarten. Allerdings sind bei halbwegs positiver Wirtschaftsentwicklung die Chancen an den Aktienmärkten in Europa letztendlich durchaus intakt, weil man von einem deutlich niedrigeren Wachstumslevel (nämlich ca. 1%) aus startet als z.B. in den USA, wo wir bei rund 2% liegen. Also das Chancen-Risiko Verhältnis für die europäischen Aktienmärkte stimmt aus meiner Sicht für 2020.

Asiatischer Aktienmarkt

An den asiatischen Aktienmärkten war der chinesische Aktienmarkt mit rund +7% der große Sieger im Performance Wettlauf. Japan und Indien lagen unter 2% Performance. Aus markttechnischer Sicht hinterlässt der indische Aktienmarkt derzeit den besten Eindruck. Der japanische Markt konsolidiert derzeit auf hohem Niveau und der chinesische Markt (gemessen am CSI300) steht kurz vor einem neuen Alltime High. Also in Summe geht es den großen asiatischen Aktienmärkten derzeit sehr gut. Bedingt durch die letztendlich doch erfreuliche Entwicklung in den Gesprächen zwischen USA und China war der chinesische Markt mit +35% Jahresperformance (CSI300) auch der am besten gelaufene Aktienmarkt. Aber auch die anderen beiden großen Märkte haben mit einer Performance jenseits der 20% nicht anbrennen lassen.

US Dollar

Der US Dollar schloss das Jahr – wahrscheinlich zur Überraschung vieler Marktteilnehmer – mit einem leichten Schwächeanfall ab. In Summe ziemlich genau in der Mitte der Handelsspanne des Jahres 2019. Diese war aber im Vergleich zu den vorangegangenen Jahren ungewöhnlich niedrig. Sie betrug nur etwa die Hälfte der sonst üblichen jährlichen Schwankungsbreite des Währungspaares Euro-US Dollar. Somit scheint für das Jahr 2020 derzeit alles offen. Die wieder gestiegene Risikobereitschaft der Anleger spricht derzeit jedoch eher für eine Fortsetzung der etwas schwächeren Tendenz des US Dollar, da im Dezember wieder viele US Dollar long Positionen aufgelöst wurden. Hier scheint sich meiner Ansicht nach derzeit eine mittelfristige Trendumkehr abzuzeichnen. Größere Schwankungen in der Relation zwischen US Dollar und dem Euro sind aber derzeit allerdings noch nicht zu prognostizieren.

Rohstoffe

Rohöl und Gold zeigen wieder eine leichte Aufwärtstendenz. Ähnliches gilt für die übrigen Rohstoffe. Hier spielt scheinbar auch der etwas schwächer gewordene US Dollar eine gewisse Rolle. Große, richtungsweisende Kursbewegungen waren aber auch im letzten Handelsmonat des Jahres nicht feststellbar.

Rückblick auf das 4. Quartal und auf das Gesamtjahr 2019

Die Performance der Aktienmärkte konnte sich im 4. Quartal 2019 durchaus sehen lassen. Im Durchschnitt lag diese an den wichtigsten Weltmärkten um 5-6%. Es war eine stetige ruhige Aufwärtsbewegung, die auf eine grundsolide Verfassung der Märkte zurückzuführen ist. Den wichtigsten Beitrag hierzu lieferten wohl die Zinsmärkte. Mit einem weltweiten Renditeniveau rund um 0% für gute Anleiheschuldner lässt sich keine erstgemeinte Kapitalerhaltung erreichen, welche natürlich auch die laufende Inflation miteinbeziehen sollte. So waren viele Anleger, die normalerweise Anleihen Käufer wären, gezwungen auf den Aktienmarkt auszuweichen (besonders auf solche Werte mit hoher Dividendenrendite), wenn sie auf tägliche Marktliquidität wertlegen. Ein Vorteil, den Immobilien beispielsweise nicht bieten können. So erklärt sich letztendlich auch die eindrucksvolle Performance der Aktienmärkte über das Gesamtjahr 2019. Diese liegt global jenseits der 20%. Ein Ergebnis, das sich sicherlich nicht alle Jahre erreichen lässt. Der Durchschnitt der letzten 90 Jahre liegt übrigens hier bei 6,5% p.a. – allerdings bereits nach Abzug nach der Inflation.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.