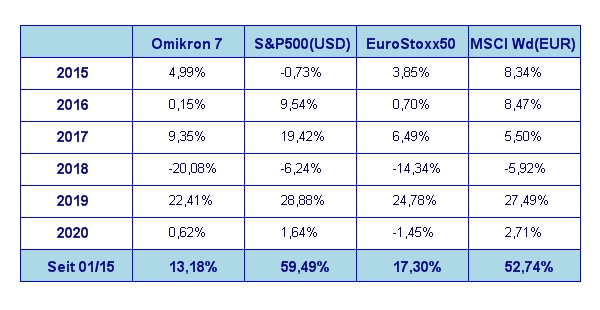

Im Jänner setzte sich die stete Aufwärtsbewegung der Aktienmärkte des letzten Jahres zunächst noch fort, bevor Gewinnmitnahmen den Markt drückten. Die wichtigen Aktienmärkte haben den Monat meist leicht negativ beendet. Im Einzelnen sah die Performance der großen Weltbörsen im Jänner wie folgt aus: S&P 500 -0,2%, NASDAQ100 +3,0%, DAX -2,0%, Eurostoxx50 -2,8%, FTSE100 -3,4%, der Nikkei 225 -1,2% und der MSCI World (EUR) +1,5%. Unser globaler Aktienfonds Omikron 7 schloss den Jänner mit +0,6% ab.

Gut gestartet, dann aber stark nachgelassen

Die Börsianer konnten sich über einen sehr guten Start ins neue Börsenjahr freuen, doch dann schlug der Coronavirus zu und plötzlich waren die Wirtschaftsnachrichten voll mit Meldungen über die möglichen Auswirkungen des Virus auf das globale Wirtschaftswachstum.

Faktencheck Coronavirus

Die Sachlage ist wie folgt: die Weltgesundheitsorganisation (WHO) hat festgestellt, dass ungefähr 99% der Coronavirus Fälle sich auf den innerchinesischen Raum beschränken. Es gibt derzeit mehr als 200 Todesfälle und mehr als 9000 infizierte Personen in China. Darüber hinaus sind bereits rund 10.000 Menschen weltweit infiziert. Im Bemühen, die Ausbreitung des Virus zu verhindern, haben zahlreiche Fluggesellschaft (unteranderem auch die beiden großen US Fluglinien Delta und American Airlines) ihre Flüge von und nach China eingestellt. Zusätzlich haben auch großen US Unternehmen wie Starbucks oder Apple in den betroffenen Gebieten ihre Geschäfte vorübergehend geschlossen.

Die schnelle Verbreitung des Coronavirus hat natürlich Erinnerungen an die SARS Epedemie im Jahr 2003 geweckt. Damals gab es rund 10.000 infiziert Personen und rund 770 Todesfälle. Der Unterschied zu 2003 ist jedoch, dass China diesmal nicht versucht hat, den Ausbruch des Coronavirus zu verheimlichen. Diesmal wurde die WHO von China drei Wochen nach Bekanntwerden des ersten Auftretens benachrichtigt und dieser neue Virus wurde innerhalb einer Woche identifiziert. China hat im Epizentrum der Krankheit, in Wuhan, den öffentlichen Verkehr eingestellt und zahlreiche Reisebeschränkungen erlassen.

Alles nur eine Marktkorrektur?

Für die Aktienbörse galt wieder einmal der Grundsatz „erst verkaufen, dann nachdenken“. In Wahrheit war der Ausbruch der Krankheit nur ein willkommener Auslöser für die Aktienmärkte, eine ohnedies längst fällige Konsolidierungspause einzulegen. An den schon letzten Monat besprochenen Grundparametern für ein erfolgreiches Börsenjahr 2020 ändert das im Augenblick einmal gar nichts.

Die Berichtssaison für das 4. Quartal 2019 ist in vollem Gang. Rund 60% der US Unternehmen haben ihre Geschäftsergebnisse bereits vorgelegt. Die bisher veröffentlichten Ergebnisse liegen mehr als im üblichen Ausmaß über den Schätzungen der Analysten – nämlich derzeit bei rund 73%. Wichtig für die grundsätzliche Börsenstimmung ist vor allem, dass die Unternehmen mit der größten Marktkapitalisierung (wie etwa Apple, Google, Amazon und Microsoft) haben Quartalszahlen abgeliefert haben, die die Anleger nicht enttäuscht haben. Darüber hinaus lässt sich derzeit eine Entwicklung beobachten, der zufolge sich die Anleger wieder mehr auf Aktien mit guten Quartalsergebnisse und guten Ergebnisprognosen konzentrieren. Das sind eher schlechte Nachrichten für Indexinvestoren, aber gute Nachrichten für Stockpicker. Es ist eine alte Börsenweisheit, das in einem bereits länger anhaltendem Bullmarkt die Anzahl der weiter ansteigenden Aktien immer geringer wird, weil sich die institutionellen Anleger vermehrt jenen Werten mit guten Gewinnaussichten zuwenden und immer weniger über Indexinvestments den breiten Markt in seiner Gesamtheit kaufen. Ende Februar, wenn die Berichtssaison bereits ziemlich abgeschlossen sein wird, werden wir ein klareres Bild erhalten.

Kommt doch noch eine Zinssenkung in den USA?

Im Laufe des Jänners sind die Zinsen am langen Ende in den USA wieder merklich gesunken, derzeit liegt die 10-jährige US Staatsanleihe bei einer Rendite von rund 1,5%. Zu Jahresbeginn lagen wir noch bei rund 1,9%. Damit nähern wir uns dem Renditetiefststand von 2019. Das erneute Absinken des Zinsniveaus fand vor allem bei den langen Laufzeiten statt. Obwohl die US Notenbank noch vor Kurzem verlautbart hatte, die Zinsen 2020 nicht verändern zu wollen, könnte sie bei Anhalten der derzeitigen Situation zu einer weiteren Zinssenkung im Laufe des Jahres 2020 mehr oder weniger vom Markt gezwungen werden, um das Auftreten einer nachhaltig inversen Zinskurve zu verhindern. Das wird vermutlich noch nicht in den nächsten Wochen passieren, aber die Chancen für eine weitere Zinssenkung ab Mitte des Jahres stehen aus meiner Sicht derzeit nicht schlecht. Dies ist auch im Lichte der im Herbst anstehenden US Präsidentschaftswahlen zu sehen. Trump wird sicherlich keine Gelegenheit auslassen, um bei der US Notenbank eine weitere Zinssenkung zu urgieren.

Zusammenfassend lässt sich also festhalten, dass nach dem derzeitigen Stand der Dinge der Aktienmarkt in einer technischen Korrekturphase ist, die nicht allzu lange anhalten sollte. Von einem Ende des Bullmarktes ist daher derzeit nicht auszugehen.

Executive Summary

- Die Stimmung an den Aktienmärkten ist durch die Ausbreitung des Coronavirus derzeit etwas getrübt. Aus heutiger Sicht handelt es sich dabei allerdings um nicht viel mehr als eine längst überfällige Marktkorrektur.

- Die US Notenbank könnte durch das erneute Absinken der Zinsen am langen Laufzeitende im Laufe des Jahres 2020 gezwungen sehen, doch noch eine Zinssenkung 2020 vorzunehmen.

- Der US Dollar ist derzeit wieder in seine alte Tradingrange rund um 1,11 zurückgekehrt. Eine nachhaltige Trendumkehr lässt weiterhin auf sich warten.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Das Wirtschaftswachstum für das 4. Quartal 2019 wird derzeit mit +2,1% p.a. geschätzt (nach ebenfalls +2,1% in 3. Quartal). Die Inflationsrate auf Jahresbasis für Dezember liegt bei 2,3% (nach 2,1% für November). Das ist der stärker Anstieg der Inflation seit Oktober 2018. Die Arbeitslosenrate für Dezember lag bei 3,5% (nach ebenfalls 3,5% im November), die Lohnkostensteigerungen lagen im Dezember bei +0,1% (nach +0,3% im November). Die Auftragseingänge für langlebige Wirtschaftsgüter lagen im Dezember bei +2,4% (nach -3,1% im November). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im Dezember 77,0% (nach 77,4% im November) und war somit wieder etwas niedriger als im Vormonat. Das Konsumentenvertrauen ist wieder deutlich gestiegen und betrug im Jänner 99,8 nach 99,3 im Dezember.

Aufgrund der vorliegenden volkswirtschaftlichen Zahlen läuft die US Wirtschaft weiterhin zufriedenstellend. Auffallend ist vor allem, dass das Vertrauen der Konsumenten nach wie vor auf hohem Niveau verharrt. Die Inflation ist allerdings weiter leicht angestiegen. Die Schätzungen für das Wirtschaftswachstum im Jahr 2020 liegen derzeit unverändert bei rund 2%. Die volkswirtschaftlichen Voraussetzungen für ein erfolgreiches Börsenjahr 2020 sind nach wie vor gut.

Europäischer Aktienmarkt

Für das 4. Quartal 2019 beträgt das Wirtschaftswachstum in der Eurozone auf Quartalsbasis +0,1%, nach +0,3% für das 3. Quartal 2019. Erwartet wurde ein Wirtschaftswachstum von +0,2%. Die Inflationsrate der Eurozone lag im Dezember bei 1,4% (nach 1,3% im November), die Arbeitslosenrate lag im Dezember bei 7,4% (nach 7,5% im November). Die Kapazitätsauslastung liegt im 4. Quartal 2019 bei 81,2% gegenüber 81,9% im dritten Quartal. Das Konsumentenvertrauen lag im Jänner bei -8,1 (nach ebenfalls -8,1 im Dezember). Die Wirtschaftszahlen für Europa zeigen derzeit leicht nach unten. Das Konsumentenvertrauen ist allerdings gleich geblieben. Zumindest der Brexit ist nun endlich vollzogen. Großbritannien sagt „goodbye“ zu Europa, aber auch zur Brüsseler Bürokratie. Vielleicht liegt hierin ein Denkanstoß für die europäischen Politiker, endlich Maßnahmen zur Eindämmung der Bürokratie und der Überregulierung zu setzen. Wie sich der Brexit nun auf das europäische Wirtschaftswachstum auswirken wird, bleibt allerdings abzuwarten. Die Briten werden wohl eher die Chance ergreifen, über ein entsprechendes Handelsabkommen mit Europa weitgehend alle Vorteile der EU weiter nutzen zu können, ohne sich am Bürokratiewahnsinn beteiligen zu müssen. Vielleicht ist Großbritannien am Ende dann doch der lachende Gewinner aus dem jahrelangen Rosenkrieg mit der EU in der Scheidungssache Brexit. Man sollte in den nächsten Monaten jedenfalls genau auf die Performance der Londoner Aktienbörse achten. Die Börsen im EU Raum werden sich wohl auch 2020 aufgrund der schwächlichen Wirtschaftslage in der Eurozone zu keiner eigenständigen Performance fähig sein, sondern sich im Gleichklang mit den Weltbörsen entwickeln.

Asiatischer Aktienmarkt

Die asiatischen Märkte waren naturgemäß vom Ausbruch des Coronavirus besonders stark betroffen. Mit rund -10% hat es Hong Kong am stärksten erwischt. Aus technischer Sicht gingen aber auch hier die Rückschläge bislang nicht über das Maß einer völlig normalen technischen Korrektur hinaus. Trotzdem ist an den asiatischen Märkten noch Vorsicht geboten. Zumindest solange, bis eine Eindämmung der Virus Epidemie erkennbar ist.

US Dollar

Der US Dollar wies wieder einmal eine sehr geringe Volatilität auf und handelt wieder einmal um den Mittelpunkt der seit Monaten etablierten Tradingrange bei 1,11 zum Euro. Eine eindeutige Markttendenz ist derzeit einfach nicht ablesbar. Eine richtungsweisende Tendenz kann sich erst ausprägen, wenn der Markt aus seiner Handelsspanne zwischen 1,0880 und 1,1240 ausbricht. Bis dahin ist abwarten angesagt.

Rohstoffe

Dem Anstieg des Rohölpreises noch zu Anfang des Jahres wurde ein jähes Ende bereitet. Derzeit handelt Rohöl wieder auf dem Niveau der Jahrestiefststände von 2019. Von den politischen Geschehnissen rund um den Iran und dem Ausbruch der Virus Epidemie konnte Gold jedoch deutlich profitieren. Gold handelt derzeit bei rund USD 1600 und damit auf Jahreshöchststand. Im Gegensatz dazu steht z.B. Kuper, das – wie auch Rohöl – nahe des Jahrestiefstständen von 2019 notiert. Auch bei den Agrarprodukten sieht es nicht viel besser aus.

Ausblick für den Omikron 7

Unser globaler Aktienfonds hat sich im ersten Monat des Jahres trotz eines zuletzt etwas schwierigen Marktes recht gut geschlagen. Ausschlaggebend hierfür waren einerseits unsere Investments in dividendenstarke, grundsolide Aktien, andererseits unsere Investments in ertragsstarke Wachstumsaktien. Es war die graue Mittelschicht an Aktien, die weder das eine noch das andere Kriterium erfüllen. Hinzu kommt noch, dass Aktien aus dem Bereich der Smallcaps als Gruppe ebenfalls stärker unter Druck kamen, als der Rest des Marktes. Gerade jetzt, wo das Coronavirus den Blick der Marktteilnehmer auf das Gewinnwachstum der Unternehmen vernebelt, trägt unsere Portfolioausrichtung auf erstklassige Wachstumswerte, sowie auf dividendenstarke Werte mit solider Bilanzstruktur, Früchte. Gerade in Zeiten markttechnischer Herausforderungen ist es enorm wichtig, über ein klares und erprobtes Anlagekonzept zu verfügen. Unsere Anlagestrategie ist vom Grundsatz seit mehr als 2 Jahrzehnten in unserem Fonds im Einsatz, weshalb wir auch in etwas turbulenteren Zeiten stet vertrauensvoll in die Zukunft blicken können.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.