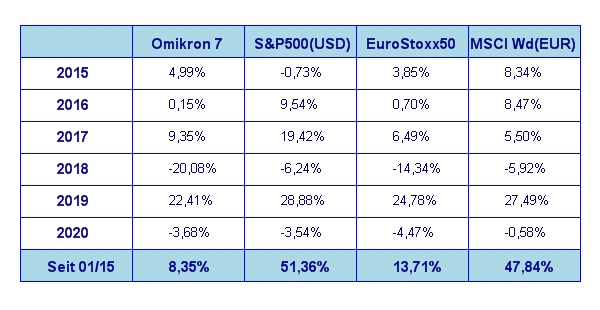

In der letzten Februarwoche fand die bis dahin gute Stimmung am Aktienmarkt ein jähes Ende. Am Ende stand ein dickes Minus vor der Monatsperformance. Im Einzelnen sah die Performance der großen Weltbörsen im Februar wie folgt aus: S&P 500 -8,4%, NASDAQ100 -5,9%, DAX -8,4%, Eurostoxx50 -8,6%, FTSE100 -9,7%, der Nikkei 225 -8,9% und der MSCI World (EUR) -9,3%. Unser globaler Aktienfonds Omikron 7 schloss den Jänner mit -8,2% ab.

Neue Rekordstände, dann folgte die Marktkorrektur

Ja, im Februar gab es kalt-warm für Aktieninvestoren. Auf neue Rekordstände eines vielleicht etwas zu sorglos gewordenen Marktes folgte in der letzten Februarwoche der schnellste Sell-off seit August 2015, wo ebenfalls der Markt an zwei aufeinander folgenden Tagen jeweils mehr als 3% verlor. Den derzeitigen Zustand des Marktes als „nervös“ zu bezeichnen ist fast schon eine Untertreibung. Die Empfehlung nicht in Panik zu verfallen, ist leichter gesagt als es dann ist seine eigenen Emotionen tatsächlich zu kontrollieren. Trotzdem gehe ich davon aus, der der Markt in den nächsten Wochen ein starkes Comeback feiern wird. Wie schon öfter in der Vergangenheit soll ein reiner Faktencheck helfen, die augenblickliche Situation rational zu betrachten.

Faktencheck Marktaussicht

Faktum ist, dass die globalen Wirtschaftsaktivitäten derzeit dramatisch gebremst werden. Einige der größten Volkswirtschaften der Welt (z.B. Deutschland, China und Japan) sind ins Schleudern geraten und befinden sich am Rande einer Rezession. Das wird das globale Wirtschaftswachstum negativ beeinflussen.

Deutschland hat für das 4. Quartal 2019 und Nullwachstum berichtet. Die deutsche Automobilindustrie scheint es am stärksten erwischt zu haben. Die EU-weiten PKW Zulassungen sind im Jänner um 7,5% gesunken. Der deutsche Einkaufsmanagerindex bleibt unter 50, was eine Rezession signalisiert.

Der chinesischen Industrie geht es nicht besser. Hier meldeten die Autohersteller einen Zulassungsrückgang von 18% für Jänner. Das chinesische Neue Jahr und der Coronavirus Ausbruch haben die ohnedies schwächelnde chinesische Industrieproduktion sicherlich noch zusätzlich negativ beeinflusst. Derzeit gehen Analysten von einem 0% Wachstum für das 1. Quartal 2020 aus.

Die japanische Wirtschaft wies für das 4. Quartal 2019 ein negatives Wirtschaftswachstum von 1,6% aus. Mit beteiligt an der negativen Entwicklung war auch eine Umsatzsteuererhöhung von 8% auf 10%. Und jetzt ist auch noch die chinesische Zulieferindustrie von Produktionsausfällen aufgrund des Coronavirus betroffen, was vor allem den großen japanischen Automobilherstellern massive Probleme bereitet.

Als Folge dieser negativen globalen Wachstumsaussichten sind die Anleihezinsen weltweit rapide gefallen. Die 10 jährigen deutsche Staatsleihen liegen derzeit bei -0,5%, die japanischen bei -0,1% und die chinesischen sind zum ersten Mal seit 4 Jahren unter die Marke von 3% gefallen. Die 10jährige US Staatsanleihe weist derzeit eine Rendite von 1,25% auf. Das ist ein neuer Rekordtiefststand. Einige Marktteilnehmer sagen auch bereits für die US Staatsanleihen innerhalb der nächsten zwei Jahren ein 0% Zinsniveau voraus. Die ungebrochen anhaltende riesige Marktnachfrage nach US Staatsanleihen scheint diese Annahme als nicht ganz unrealistisch erscheinen.

Zusammengefasst lässt sich sagen, dass solange die Weltwirtschaft dahin stolpert, bleibt die USA die einzige große Volkswirtschaft mit nachhaltig positiven Wachstumsaussichten.

Gewinnentwicklung der US Unternehmen

Nachdem die Berichtssaison für das 4. Quartal nahezu abgeschlossen ist (rund 87% der Unternehmen haben ihre Zahlen vorgelegt), lässt sich die Aussage treffen, dass die Gewinne der US Unternehmen im 4. Quartal 2019 um rund 0,9% gewachsen sind. Das ist deutlich besser als die Schätzung von -1,5%. Für das 1. Quartal 2020 gehen Analysten von einem Gewinnwachstum von rund 1,5% aus, für das 2. Quartal 2020 von +4,7%, für das 3. Quartal sind es +9,5% und für das 4. Quartal 2020 +11,5%. Hinzu kommt, dass die Dividendenrendite des S&P500 derzeit bei 1,85% liegt. Das ist deutlich mehr als jene der 10-jährigen US Staatsanleihe von 1,25%. Der Aktienmarkt ist also derzeit die Oase für renditehungrige Anleger.

Marktausblick

Das sind insgesamt deutlich positive Aussichten für den US Aktienmarkt. In Zeiten unsicherer Wirtschaftsentwicklung und negativen Anleiherenditen sollten vor allem dividendenstarke Aktien von dieser Zinssituation stark profitieren können. Aber nicht nur diese Aktien werden verstärkt im Fokus der Anleger stehen. Es sind auch jene Wachstumsaktien, die mit deutlich über dem Marktdurchschnitt liegenden Gewinn- und Umsatzzuwächsen überzeugen können.

Vorläufig regiert noch König Coronavirus den Markt. Die Medien setzten sich genussvoll auf diese „Bad News“ und massieren die Anleger täglich mit neuen Schreckenszahlen. Wenn Kursrückgänge in der Art wie wir sie im Februar erlebt haben – nämlich hauptsächlich durch emotionale Auslöser getrieben – ausgelöst werden, dann ist es sehr schwer vorherzusagen, wie weit der Markt noch fallen wird, bevor wieder Vernunft einkehrt. Ich gehe davon aus, dass zumindest noch die erste Märzhälfte sehr unruhig werden könnte – dann allerdings sollte sich die Börsenlage zunehmend beruhigen. Dazu kommt, dass die stark gefallenen Anleihezinsen und der unsichere globale Wirtschaftsausblick den Druck auf die Notenbanken erhöht ihre Zinspolitik weiter zu lockern. Ein derartiger Schritt könnte durchaus auch in einer konzertierten Aktion aller Notenbanken ausgeführt werden. Die Gerüchteküche brodelt bereits in dieser Richtung.

Executive Summary

- Die Coronavirus Panik scheint derzeit der einzig bestimmende Marktfaktor zu sein. Auswirkungen auf die ohnedies schwachen globalen Wachstumsaussichten sind bereits deutlich zu sehen. Mit volatilen Aktienmärkten ist weiterhin zu rechnen, wenngleich die täglichen Schwankungen langsam abnehmen sollten.

- Neben der US Notenbank könnten sich nun auch andere Notenbanken zu Zinssenkungen gezwungen sehen. Die schwache globale Konjunkturlage sowie die weltweit stark gefallenen Anleihezinsen liefern den Auslöser dafür.

- Nach einem kurzen Ausflug in Richtung 1,08 ist der US Dollar ist derzeit wieder in seine alte Tradingrange rund um 1,11 zurückgekehrt. Eine nachhaltige Trendumkehr lässt weiterhin auf sich warten.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Das Wirtschaftswachstum für das 4. Quartal 2019 wird derzeit mit +2,1% p.a. geschätzt (nach ebenfalls +2,1% in 3. Quartal). Die Inflationsrate auf Jahresbasis für Jänner liegt bei 2,5% (nach 2,3% für Dezember). Die Arbeitslosenrate für Jänner lag bei 3,6% (nach dem 50 Jahres Tiefststand von 3,5% im Dezember), die Lohnkostensteigerungen lagen im Jänner bei +0,2% (nach +0,2% im Dezember). Die Auftragseingänge für langlebige Wirtschaftsgüter lagen im Jänner bei -0,2% (nach -+2,9% im Dezember). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im Jänner 76,8% (nach 77% im Dezember) und war somit wieder etwas niedriger als im Vormonat. Das Konsumentenvertrauen ist wieder gestiegen und betrug im Februar 101 nach 99,8 im Jänner.

Aufgrund der vorliegenden volkswirtschaftlichen Zahlen läuft die US Wirtschaft weiterhin zufriedenstellend. Der Privatkonsum ist nach wie vor die tragende Säule der US Wirtschaft. Inwieweit das Coronavirus in den kommenden Wochen einen negativen Einfluss auf das Konsumverhalten ausüben wird, bleibt allerdings abzuwarten. Prinzipiell läuft die US Wirtschaft derzeit noch recht gut.

Europäischer Aktienmarkt

Für das 4. Quartal 2019 beträgt das Wirtschaftswachstum in der Eurozone auf Quartalsbasis +0,1%, nach +0,3% für das 3. Quartal 2019. Das ist das schwächste Wirtschaftswachstum seit dem 1. Quartal 2013. Die Inflationsrate der Eurozone lag im Jänner bei 1,4% (nach 1,3% im Dezember), die Arbeitslosenrate lag im Dezember bei 7,4% (nach 7,5% im November). Die Kapazitätsauslastung liegt für das 1. Quartal 2020 bei 80,9% gegenüber 81,2% im vierten Quartal 2019. Das Konsumentenvertrauen lag im Februar bei -6,6 (nach ebenfalls -8,1 im Jänner). Die Wirtschaftszahlen für Europa zeigen weiterhin leicht nach unten. Das Konsumentenvertrauen ist leicht gestiegen, allerdings bleibt der endgültige Effekt durch das Coronavirus noch abzuwarten. Tatsache ist, dass die Wirtschaft in der Eurozone das langsamste Wirtschaftswachstum seit 7 Jahres aufweist. Die positive Überraschung lieferte Spanien mit einem Wirtschaftswachstum von 0,5%, hingegen weisen Italien und Frankreich ein negatives Wirtschaftswachstum von 0,1% auf während Deutschlands Wirtschaft stagnierte. Die durch den Virusausbruch bedingten Reisebeschränkungen dürften in den nächsten Wochen noch deutlichere Spuren in den exportorientierten Volkswirtschaften hinterlassen. Ein zusätzliches Problem werden die derzeit stark rückläufigen PKW Neuzulassungen für die exportorientierten europäischen Automobilproduzenten darstellen. So gesehen erscheint eine Rezession in Europa zunehmend wahrscheinlicher. Für die Aktienmärkte ist eine Beurteilung der wirtschaftlichen Gesamtsituation Europas naturgemäß sehr schwierig, da derzeit wohl niemand den endgültigen Effekt des Coronavirus auf die volkswirtschaftliche Entwicklung prognostizieren kann. Schon vor dem Virusausbruch war die europäische Wirtschaft nicht gerade von überbordender Dynamik gekennzeichnet. Mit im Laufe des März veröffentlichten Wirtschaftszahlen werden wir wohl etwas mehr Klarheit erhalten.

Asiatischer Aktienmarkt

Die asiatischen Märkte haben sich angesichts der wirtschaftlich schwierigen Situation bisher gar nicht so schlecht geschlagen. Am stärksten hat es den japanischen Markt erwischt, am chinesischen Markt und am indischen Markt hielten sich die Kursrückgänge in Grenzen. Was den chinesischen Markt betrifft, kann man die Möglichkeit gezielter staatlicher Eingriffe in den Markt wohl niemals ganz ausschließen. Ich denke, dass der asiatische Raum derzeit für Aktieninvestoren ein Terrain mit besonders schwer einzuschätzenden Risiken ist. Daher sind diese Märkte vorläufig nur etwas für sehr risikofreudige Investoren.

US Dollar

Der US Dollar hat zwar einen kurzen Ausflug unter die Marke von 1,08 zum Euro unternommen, ist jedoch dann gleich wieder in seine angestammte Handelsspanne zurückgekehrt. Ausgelöst wurde dies durch eine immer stärker werdende Spekulation um eine baldige Zinssatzsenkung durch die US Notenbank. Faktum ist, dass die US Wirtschaft derzeit die wohl stärkste und stabilste große Volkswirtschaft der Welt ist. Noch dazu ist das Zinsniveau in den USA (im Gegensatz zu Europa) noch deutlich positiv. So gesehen erscheint eine Trendwende zu einem schwächeren US Dollar gegenüber dem Euro derzeit eher unwahrscheinlich. Wie schon in den letzten Monaten fehlt es hier markttechnisch an eindeutigen Signalen. Eine leichte Tendenz zu einem starken US Dollar ist jedoch erkennbar. Eine wirklich richtungsweisende Tendenz kann sich erst ausprägen, wenn der Markt aus seiner Handelsspanne zwischen rund 1,08 und 1,11 nachhaltig ausbricht. Bis dahin ist abwarten angesagt.

Rohstoffe

Signifikant am Rohstoffmarkt ist der Verfall des Rohölpreises. Der Rohölpreis ist seit Jahresanfang um rund 25% gefallen. Gold, das fast den ganzen Februar über sehr gut performt hat, musste zuletzt auch die gesamten Monatsgewinne wieder aufgeben. Der übrige Rohstoffmarkt verlief eher ereignislos.

Ausblick für den Omikron 7

Unser globaler Aktienfonds konnte sich der allgemeinen Börsentendenz auch nicht entziehen und hat im Gleichklang mit den großen Weltbörsen Kursrückgänge hinnehmen müssen. Unsere Investments in dividendenstarke Aktien überdurchschnittlich gut aufgestellten Wachstumswerten hat sich, wie schon in der Vergangenheit, sehr gut bewährt. In der letzten Februar Woche wurde durch massive meist ETF gesteuerte Portfolioliquidationen ziemlicher Druck auf den Markt ausgeübt. Trotzdem gelang es immer wieder einzelnen unserer Wachstumsaktien gegen die Strom zu schwimmen und sogar mit deutlichen Tagesgewinnen den Handelstag zu beenden. Das zeigt nur, welches Potential in den einzelnen Aktien steckt, sobald sich die Börsenlage wieder normalisiert. Wie lange die augenblickliche Marktsituation noch anhalten wird, lässt sich schwer abschätzen. Die Börsengeschichte hat jedoch immer wieder gezeigt, dass sich qualitativ überdurchschnittlich gute Werte (sowohl hinsichtlich ihre Dividendenrendite als auch hinsichtlich ihrer Wachstumschancen) in der Erholungsphase nach einer deutlichen Marktkorrektur besonders schnell erholen. In diesem Sinne ist der Fonds auch für wirtschaftlich unsichere Zeiten sehr gut aufgestellt.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.