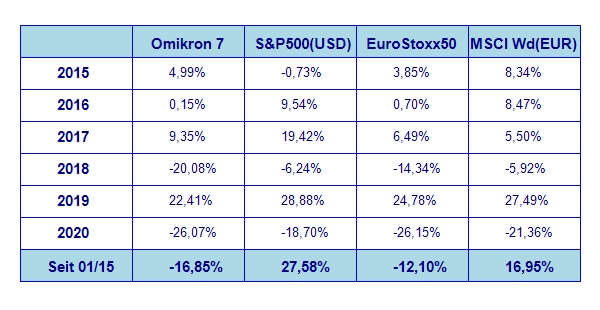

Der März war wahrlich ein Börsenmonat, der in die Geschichtsbücher eingehen wird. Es war der schlechteste Börsenmonat seit 2008. Im Einzelnen sah die Performance der großen Weltbörsen im März wie folgt aus: S&P 500 -12,5%, NASDAQ100 -7,7%, DAX -16,4%, Eurostoxx50 -16,2%, FTSE100 -13,9%, der Nikkei 225 -10,5% und der MSCI World (EUR) -15,2%. Unser globaler Aktienfonds Omikron 7 schloss den März mit -19,9% ab.

Erinnerungen an 2008 wurden wach……

Die Coronavirus Pandemie schlug von China ausgehend weltweit zu. Die Folge waren ganze Städte unter Quarantäne und Selbstisolation der Bevölkerung. Schulen und Geschäfte wurden geschlossen und die weltweite Lieferkette wurde unterbrochen. Eine globale Rezession ist die Konsequenz aus alle dem und die Aktienmärkte verwandelten sich in Handumdrehen von Bullmärkten in Bärenmärkte.

Glücklicherweise haben die zentralen Notenbanken die Situation nicht auf die leichte Schulter genommen und entschlossen gehandelt. Die EZB, die englischen Notenbank und die Ferderal Reserve Bank haben in einer konzertieren Aktion die Finanzmärkte mit Liquidität geflutet um die wirtschaftlichen Konsequenzen der Pandemie so gut es ging einzudämmen. So hat z.B. die FED in einer noch nie dagewesenen Aktion ihre Leitzinsen zwei Mal innerhalb eines Monats auf de facto 0% gesenkt und eine 750 Mrd US Dollar Geldspritze für den US Finanzmarkt bereitgestellt. Problematisch war vor allem die Situation am Rentenmarkt, da untypischer Weise neben den Aktienkursen plötzlich auch die Anleihekurse massiv zu fallen begannen. Es mangelte am Rentenmarkt offensichtlich an Liquidität. Infolge der massiven Intervention beruhigte sich der Rentenmarkt wieder und auch der Aktienmarkt fasste wieder Tritt. Zuvor hatte die jedoch Volatilität auf Tagesbasis gerechnet Werte erreicht, die sogar jene der Finanzkrise von 2008 übertrafen. Am deutlichsten sieht man es daran, dass dem größten Tagesverlust in der Börsengeschichte der höchste Tagesanstieg der Börsengeschichte folgte. Die Ankündigungen der großen Notenbanken, de facto unlimitiert Liquidität bereitzustellen sorgten schließlich doch dafür, dass die Tagesschwankungen letztendlich merklich zurückgingen und so etwas ähnliches wie ein geregelter Börsenverlauf wieder hergestellt werden konnten. Der psychologische Knackpunkt lag wohl in der Tatsache begründet, dass die Corona Krise für alle Marktteilnehmer etwas völlig neuartiges war. Es gab keine volkswirtschaftlichen Vorzeichen, aus der ein plötzlicher Shutdown der Wirtschaft abzulesen gewesen wäre, noch konnte jemand abschätzen, wie lange die Wirtschaft im Koma liegen würde und wie die Erholungsphase danach aussehen könnte. Nach einem Monat der völligen Orientierungslosigkeit beginnen sich jedoch langsam die Nebel zu lichten. Erste konkrete Schätzungen von den großen US Brokerhäusern beginnen den Markt zu erreichen. Die Schwankungsbreiten der getroffenen Annahmen sind noch beträchtlich, aber es sind zumindest einmal erste Anhaltspunkte, die den Gesamtschaden erahnen lassen.

Was bedeuten die jüngsten vorliegenden Wirtschaftsprognosen für die Finanzmärkte?

Wir wissen natürlich alle nicht, wie genau die nächsten Monate weitergehen werden. Der entscheidende Faktor für die Weltkonjunktur wird wieder einmal die Entwicklung in den USA sein. Es ist auch jenes Land, das die Pandemie als letztes erreicht hat. Darin liegt ein prinzipieller Vorteil, denn man kann auf die Erfahrungen aus Asien und Europa zurückgreifen und somit einige Fehler vermeiden. Allerdings ist das US Gesundheitssystem für europäische Verhältnisse unterentwickelt und wenig belastbar. Trotzdem möchte ich exemplarisch die mir vorliegenden jüngsten Schätzungen vom 31.3. eines der renommiertesten US Brokerhäuser, nämlich Goldman Sachs, vorlegen. Kurz zusammengefasst sieht dies so aus: Wirtschaftswachstum im zweiten Quartal 2020 -34%, Arbeitslosenrate 15%. Für das dritte Quartal 2020 wird sodann ein Wirtschaftswachstum von 19% prognostiziert – die schnellste Konjunkturerholung aller Zeiten.

Für mich ist nicht die Genauigkeit der vorgelegten Prognosezahlen so sehr entscheidend, sondern eher die daraus möglicherweise resultierende Anlegerpsychologie. Ich möchte mich hier an drei alte Börsenweisheiten halten, die uns – so denke ich – für die nächsten schwierigen Monate sehr hilfreich sein könnten.

Börsenregel Nummer 1: Die Börse kann mit Fakten umgehen, aber nicht mit Unsicherheit

Börsenregel Nummer 2: Die Börse blickt rund 6 Monate in die Zukunft und nimmt die zu erwartenden Entwicklungen vorweg.

Börsenregel Nummer 3: Für die Bewertung an den Finanzmärkten ist weniger die absolute Höhe als der Trend einer Entwicklung maßgeblich

Die erste Regel hat sich seit Ende Februar bewahrheitet, als man hinsichtlich der wirtschaftlichen Folgen des Coronavirus völlig im Unklaren war. So um den 20.3. haben die Weltbösen ihre bisherigen Tiefststände erreicht, als sich in China die ersten Ansätze einer Trendumkehr bei den Neuinfektionen zeigten. Danach ging es wieder nach oben.

Zweite Börsenregel: Nehmen wir 6 Monate als den Prognosehorizont der Börsen an, so dürfte im Spätsommer der Tiefststand der wirtschaftlichen Entwicklung erreicht sein. Das wäre gegen Ende der Urlaubssaison. Vielleicht sogar etwas früher, da die Reiselust der Menschen verbunden mit dem derzeit herrschenden weltweiten Kurzarbeitsszenario heuer im Sommer geringer sein könnte, als sonst üblich. Spätestens zu diesem Zeitpunkt sollte der Höhepunkt der Pandemie schon längst hinter uns liegen und die vollen Produktionskapazitäten dürften wieder zur Verfügung stehen und die Weltwirtschaft sollte sich sehr rasch von ihren Tiefstständen erholen.

Dritte Börsenregel: So gesehen erscheint das Goldman Sachs Szenario eines Wirtschaftswachstums von 19% durchaus realistisch. Spinnt man diesen logischen Faden weiter, so sollten wir den Tiefststand an den Märkten bereits im März gesehen haben.

Wie sich die dramatische Rezession auf die Unternehmensgewinne tatsächlich auswirken wird, wissen wir derzeit wohl alle nicht. Wir werden sicherlich zum Teil dramatische Einbrüche sehen. Viel entscheidender wird jedoch sein, wie schnell und nachhaltig sich der Trend zurück zu einer „Normalsituation“ gestaltet. Ist ab dem Sommer eine rasche und nachhaltige Erholung absehbar, könnten wir sogar noch einen fulminanten Börsenherbst erleben. Der Grundstein dafür müsste allerdings in den nächsten drei Monaten gelegt werden. Noch ist es nicht soweit, aber die Goldman Sachs Prognose deutet vorerst einmal in diese Richtung.

Wie verhält man sich in den nächsten Wochen als Investor richtig?

Angesichts der langsam wieder abnehmenden Volatilität ist die Zeit um zu verkaufen wohl vorbei. Wann der richtige Zeitpunkt für Neuinvestitionen gekommen sein wird und was man dann eigentlich kaufen sollte, hängt natürlich von der Risikofreude des einzelnen Investors ab. Generell sollte man jetzt nicht alles auf eine Karte setzen, sondern mehrere Kaufzeitpunkte über die nächsten Wochen und Monate verteilt wählen. Je risikofreudiger ein Anleger ist, desto schneller sollte man investieren. Bei einer 0% Rendite bei den Anleihen mutet sich die 3% Rendite des S&P 500 Index wie eine Oase an. Mit konservativen Aktien, wie etwa Energieversorger oder Grundversorger wie Lebensmittelwerte, kann man langfristig derzeit kaum etwas falsch machen. Gefährlicher (aber auch potentiell ertragreicher) sind Wachstumsaktien, weil das Gewinnwachstum dieser Werte derzeit schwer zu kalkulieren ist. Wie so oft im Leben kommt es auch hier auf die richtige Mischung an. Den kurzfristigen Anlageerfolg sollte man derzeit jedenfalls nicht suchen – das richtige Timing zu finden ist derzeit so gut wie unmöglich. Wer die Ruhe bewahrt und eine langfristige Anlagestrategie mit guter Risikostreuung verfolgt, dem ist der langfristige Börsenerfolg sicher. Das haben die letzten 100 Jahre Börsengeschichte immer wieder bewiesen.

Executive Summary

- Die Coronavirus Panik hat nun die USA erreicht und wird auch dort in einigen Wochen abklingen. Ob wir die Tiefststände an den Börsen schon gesehen haben, lässt sich mit Sicherheit noch nicht sagen. Wenn es tatsächlich neue Tiefststände im April geben sollte, so werden diese nicht weit unter jenen des März liegen.

- Die US Notenbank hat die Zinsen im Laufe des März auf 0% gesenkt und wieder ein neues massives Anleiherückkaufprogramm eingeleitet. Die Renditen am Rentenmarkt liegen rund 3% unter den Dividendenrenditen der Aktien. Auf dem jetzigen Kursniveau sind fundamental gute Dividendenaktien wohl die besseren Anleihen.

- Im März war der US Dollar etwas von den Zinsentscheidungen der Notenbanken gebeutelt, doch letztendlich hat er sich wieder zu Monatsende bei rund 1,10 zum Euro eingefunden. Eine nachhaltige Trendumkehr lässt weiterhin auf sich warten.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Das Wirtschaftswachstum für das 4. Quartal 2019 wird derzeit mit +2,1% p.a. geschätzt (nach ebenfalls +2,1% in 3. Quartal). Die Inflationsrate auf Jahresbasis für Februar liegt bei 2,3% (nach 2,5% für Jänner). Die Arbeitslosenrate für Februar lag bei 3,5% (nach 3,6% im Jänner), die Lohnkostensteigerungen lagen im Februar bei +0,3% (nach +0,2% im Jänner). Die Auftragseingänge für langlebige Wirtschaftsgüter lagen im Februar bei +1,2% (nach +0,1% im Jänner). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im Februar 77% (nach 76,1% im Jänner) und war somit wieder etwas höher als im Vormonat. Das Konsumentenvertrauen ist gefallen und liegt im März bei 89,1 nach 101 im Februar.

Eigentlich sind die derzeit vorliegenden Wirtschaftszahlen aufgrund der Entwicklung der Corona Pandemie Schnee von gestern. Sobald die Märzzahlen vorliegen, wird sich ein völlig anderes Bild zeigen. Aus den volkswirtschaftlichen Zahlen für Februar war ein derartiger Verfall der wirtschaftlichen Rahmenbedingungen, wie sie die Aktienbörsen mehr als eindrucksvoll vorweggenommen haben, nicht zu ersehen. Dies erklärt zum Teil das rasante Tempo des Börsenabsturzes im März, da fast alle Investoren völlig am falschen Fuß erwischt wurden. Sobald das volle Ausmaß des möglichen volkswirtschaftlichen Schadens annähernd erfassbar wurde, kam es zu panischen Verkäufen an den Finanzmärkten. Aus heutiger Sicht ist ein ähnliches Marktverhalten – dann allerdings auf der Kaufseite – nicht auszuschließen, sobald das Ende der Pandemie in Sicht ist. Auch hier könnten die volkswirtschaftlichen Daten weit hinter der Börsenrealität nachhinken. Dies könnte beispielsweise der Fall sein, sobald ein Impfstoff entwickelt wurde bzw. eine medikamentöse Behandlung von COVID-19 möglich ist.

Europäischer Aktienmarkt

Für das 4. Quartal 2019 beträgt das Wirtschaftswachstum in der Eurozone auf Quartalsbasis +0,1%, nach +0,3% für das 3. Quartal 2019. Die Inflationsrate der Eurozone lag im März bei 0,7% (nach 1,2% im Februar), die Arbeitslosenrate lag im Jänner bei 7,4% (nach 7,4% im Dezember). Die Kapazitätsauslastung liegt für das 1. Quartal 2020 bei 80,9% gegenüber 81,2% im vierten Quartal 2019. Das Konsumentenvertrauen lag im März bei -11,6 (nach -6,6 im Februar). Die Konsumenten waren also im März bereits deutlich zurückhaltender als noch im Februar und es zeigten sich somit schon die ersten Auswirkungen der COVID-19 Pandemie. Die vollen Auswirkungen werden aber erst in den nächsten Monaten aus den volkswirtschaftlichen Daten ersichtlich sein. Nachdem noch vor wenigen Wochen unter Volkswirten die Möglichkeit einer europäischen Rezession diskutiert wurde, gilt sie schon als absolut sicher. Die Folgen von Selbstquarantäne, Kurzarbeit und massiven Einschränkungen des öffentlichen Lebens werden mehr als deutliche Spuren in der volkswirtschaftlichen Entwicklung Europas hinterlassen.

Asiatischer Aktienmarkt

Mehr als 20% betrug das Minus im März am indischen Aktienmarkt, dem bisherigen Star unter den asiatischen Börsen. Nur halb so viel verlor der japanische Aktienmarkt. Am besten kam der chinesische Aktienmarkt davon. Hier betrug das Minus nur etwas mehr als 6% gemessen am CSI300 Index und knapp 7% in Hongkong. Von besonderem Interesse ist hier die weitere Entwicklung am chinesischen Markt. In China und in Japan waren die Verluste während der gesamten COVID-19 Pandemie weit nicht so hoch waren wie in Europa oder den USA. Besonders interessant wird es sein, den Verlauf der Erholung der chinesischen Wirtschaft zu beobachten und die Reaktion der chinesischen Börse darauf. Hier lassen sich sicherlich einige wertvolle Rückschlüsse auf die noch kommenden Wirtschafts- und Marktentwicklungen in Europa und den USA ziehen.

US Dollar

Der US Dollar flirtete kurz mit der Marke von 1,15 zum Euro infolge der massiven Zinssenkungen in den USA, danach probierte er die andere Seite bei 1,06 zum Euro aus, nur um dann schließlich wieder brav am Ende des Monats in der alten Tradingrange rund um 1,10 dem Euro anzukommen. Man kann sich des Eindrucks nicht ganz erwehren, dass jeder Ausbruchsversuch auf Gegenwehr der Notenbanken beiderseits des Atlantiks stößt. Also bleibt für den Anleger nur eine Strategie übrig – und die heißt weiter warten bis irgendwann eine nachhaltige neue Richtung entsteht.

Rohstoffe

Wie ein Stein ist der Preis des Rohöl im Laufe des ersten Quartals 2020 von etwa 65 USD bis auf 20 USD zurückgefallen. Einzig das Gold konnte seinem Ruf als Krisenhedge halbwegs gerecht werden und sich dem allgemeinen Abwärtstrend an den Rohstoffmärkten entziehen. Der Rohstoffmarkt bietet derzeit keinerlei wohl keinen Ansatz für ein sinnvolles Investment.

Rückblick auf das erste Quartal 2020

Nach anfänglichen Höchstständen zu Beginn des Jahres kam es infolge der Coronavirus Pandemie zu starken Kursrückgängen an den Weltbörsen. Die Kurverluste für das erste Quartal lagen zwischen 15% und knapp 40%. Die großen Weltbörsen lagen ungefähr im Mittelfeld: Hongkong -16%, S&P 500 -20%, DAX und FTSE100 -25%, Eurostoxx50 -26%. Die Kursrückgänge an sich sind gar nicht so eindrucksvoll – es war das Tempo, in dem sich diese Entwicklung vollzog. Hier wurden neue Rekorde für die Geschichtsbücher geschrieben. Ja, wir wissen schon, dass die Märkte immer schneller werden. Aber gleich so schnell? An den Märkten gibt es eine Menge unbeantworteter Fragen. Aber ein paar Antworten gibt es schon – etwa zur Frage, wie lange so eine Pandemie braucht, um wieder abzuklingen. Die Daten liefert jetzt die Entwicklung in China. Allerdings wurde dort schnell und entschlossen gehandelt, indem man eine ganze Provinz abgeriegelt hat. Auch aus dem Paradebeispiel Singapur ließe sich viel ableiten. Blickt man hingegen in die USA, so scheint dort der Ernst der Lage erst sehr langsam bei den politischen Entscheidungsträgern anzukommen. Was die weitere Entwicklung an den Börsen anbelangt, so wird sehr viel davon abhängig sein, wie sich die Marktpsychologie weiter entwickelt. Hier wird wieder sehr viel von den USA abhängen. Die US Notenbank hat alle Voraussetzungen geschaffen, damit die Märkte mit Liquidität in mehr als ausreichendem Maß versorgt werden. Wann und wie die COVID-19 Pandemie ihren Höhepunkt erreichen wird, ist sehr von den politisch Verantwortlichen abhängig. Wie schnell das Wiederanlaufen der Wirtschaft funktionieren wird, wissen wir auch noch nicht. Hier wird uns China den ersten Anhaltspunkt liefern. Wer frei verfügbares Investitionskapital hat, sollte dies langsam und gut gestreut in den Markt legen. Hohe fundamentale Qualität der Investments stellt den langfristigen Anlageerfolg sicher. Den günstigsten Kaufzeitpunkt zu erraten, ist angesichts der vielen offenen Fragen praktisch unmöglich. Gute Streuung und etappenweises Investieren ist im Augenblick die sicherste und beste Variante. Es kann gut sein, dass wir nächstes Monat schon ein paar Antworten mehr haben und damit auch eine bessere Entscheidungsgrundlage.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Omikron 7 in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.