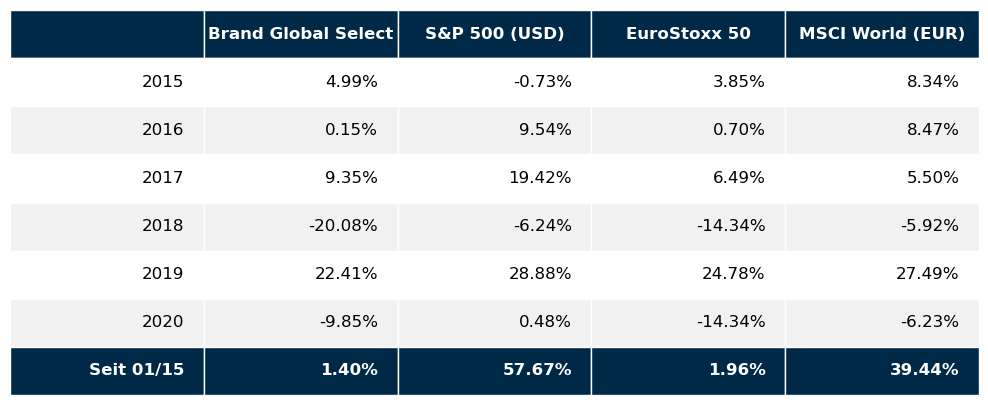

Im Juli hat sich eine erhebliche Differenzierung in der Kursentwicklung zwischen den USA und Europa ergeben. Im Einzelnen sah die Performance der großen Weltbörsen im Juli wie folgt aus: S&P 500 +5,5%, NASDAQ100 +7,4%, DAX +0,0, Eurostoxx50 -1,9%, FTSE100 -4,4%, der Nikkei 225 -2,6% und der MSCI World (EUR) -0,6%. Unser globaler Aktienfonds Global Brand Select (ehemals Omikron 7) schloss den Juli mit erfreulichen +4,6% ab.

Massiver Kursrutsch im US Dollar

Sucht man einen Brennpunkt, der die gesamte globale COVID-19 Problematik und die damit einhergehende globale Rezession zusammenfasst, so ist das die Kursentwicklung des US Dollars im Juli. Der US Dollar verzeichnete die schwächste Monatsperformance seit 10 Jahren. Wie ist es eigentlich zu diesem plötzlich Kurswechsel im US Dollar gekommen, nachdem der Handelsverlauf in den letzten 18 Monate so träge war, wie Garfield nach der dritten Portion Lasagne?

Nun, ich denke die Erklärung ist ziemlich einfach. Die US Notenbank opfert einen stabilen US Dollar für die Reduktion der Corona bedingten Arbeitslosigkeit. Das heißt also die Wirtschaft mit allen Mitteln, die der Werkzeugkasten einer Notenbank so hergibt, ankurbeln. Die Zinsdifferenz zum Euro wurde schon in den letzten Monaten auf nunmehr weniger als 1% reduziert. Nun kommen die budgetären Auswirkungen der US Konjunkturprogramme hinzu – gleichbedeutend mit einer nochmals expandierenden Staatsverschuldung. Soweit die offensichtlich erkennbaren Faktoren. Aber es steckt noch mehr dahinter.

Die große Angst der US Notenbank

Die US Staatsverschuldung und die gesunkene Zinsdifferenz zum Euro sind jedoch nicht erst seit Juli bekannt. Wer den Devisenhandel in den letzten Wochen aufmerksam beobachtet hat, wird festgestellt haben, dass der Rutsch des US Dollars meist erst im US Handel stattgefunden hat. Die Vermutung, dass die US Notenbank dahinter steckt liegt also prinzipiell nahe. Also, was quält die Notenbank so plötzlich? Das Stichwort heißt Deflation. Das größte Gift für den Inlandskonsum, der die tragende Säule des US Wirtschaftswachstums ist, sind sinkende Preise. Dies führte historisch immer zu einer Zurückhaltung der Konsument, in der Hoffnung, dass die Preise weiter fallen werden und somit Konsumausgaben nach hinten verschoben werden. Die einfachste Methode sinkende Preise zu verhindern liegt darin, die Importpreise anzuheben. Das geschieht nun offensichtlich über einen fallenden US Dollar, was automatisch die Importe teurer macht. Ein weiterer positiver Effekt für US Großkonzerne liegt in der Tatsache, dass Leistungen, die außerhalb der USA erbracht und in ausländischer Währung abgerechnet werden, zu steigenden Einnahmen auf US Dollar Basis führen. Dies wirkt dem coronabedingten Gewinneinbruch der US Unternehmen entgegen und stabilisiert damit auch automatisch die Aktienkurse. Das absolute Horrorszenario für die US Notenbank wäre also sinkende Preise und fallende Aktienkurse. Das könnte zu einem Desaster für den US Konsum und somit für das US Wirtschaftswachstum werden. Logischer Schluss: man opfert zunächst einmal den US Dollar um die US Wirtschaft wieder anzukurbeln. Ob dann noch die US Präsidentschaftswahlen, die Trump so verzweifelt versucht nach hinten zu verschieben, damit auch etwas zu tun haben, sei einmal dahingestellt.

Die Unternehmensergebnisse des 2. Quartals 2020

Dass die Unternehmensergebnisse im 2. Quartal hundsmiserabel ausfallen werden, war allseits erwartet worden und ist auch so eingetreten. Die Auswirkungen auf die Börsen waren jedoch äußerst gering, was viele Anleger überrascht zu haben scheint. Eigentlich war das Marktverhalten gar nicht so überraschend, weil das vom Markt längstens antizipiert wurde. Aktienmärkte handeln ja bekannter weise die Zukunft und nicht die Vergangenheit. Sieht man genau hin, so waren in der Gesamtheit die Unternehmensergebnisse sogar ein klein wenig besser als von den Analysten erwartet. Somit eher noch eine positive Entwicklung in dem ganzen Drama.

Und wie wird es jetzt weiter gehen?

Sich an der derzeit laufenden Diskussion, ob es eine zweite Corona Welle geben wird, oder ob diese sogar schon da ist, ist aus Börsensicht derzeit völlig sinnlos. Zu viele schwer kalkulierbare Einflussfaktoren, wie z.B. kommt es wieder zu massiven Shutdowns, kommt der Impfstoff noch heuer oder kommt er nicht, lassen keine sinnvolle Prognose zu, weil sie völlig vom eigentlichen Wirtschaftsgeschehen abgekoppelt sind und somit nicht beeinflussbare externe Faktoren darstellen, die entweder schlagend werden oder auch nicht.

Wie schon öfter an dieser Stelle besprochen, sieht die Aktienbörse ja bekanntlich 6 Monate in die Zukunft. Also von jetzt weg bis etwa Jahresende. Derzeit sehe ich nur grundsätzlich freundlich gestimmte Aktienmärkte und eine deutlich rückläufige Volatilität. Wären ernstzunehmende Probleme in den nächsten Monaten zu erwarten, so wären die ersten Anzeichen wohl schon am Marktverhalten zu erkennen. Dies ist aber bis dato nicht so. Hinzu kommt noch die Tatsache, dass, wer jetzt aus dem Markt geht, eigentlich keine echte Veranlagungsalternative hat. Die Anleihen bieten keinen erwähnenswerten Ertrag, Inflation, die die Realwerte steigen lassen würde, ist derzeit auch keine erkennbar. Die Dividendenerträge an den Aktienmärkten sind ein Vielfaches von den Erträgen, die Zinspapiere abwerfen. Von einigen Nischenprodukten einmal abgesehen, gibt es derzeit keine vernünftige Alternative zum Aktienmarkt, wenn man echten Kapitalzuwachs für sein Investment erreichen will.

Der August ist bekannt der illiquideste Monat des Jahres. Daher ist in diesem Monat immer mit einer etwas erhöhten Marktvolatilität zu rechnen, da es nicht viel Kapital braucht, um die Kurse hin und her zu schieben. Es könnte also durchaus sein, dass sich im Laufe des August die eine oder andere Kaufgelegenheit für jene ergibt, die nicht ohnedies schon voll investiert sind.

Executive Summary

- Die Aktienmärkte haben ihre Erholung prinzipiell weiter fortgesetzt, allerdings mit einem deutlichen Schwerpunkt auf den US Aktienmarkt.

- Derzeit sieht es so aus, also würde wohl bis ins Jahr 2022 hinein die Zinslandschaft weitgehend unverändert bleiben. Die US Notenbank sieht derzeit offensichtlich ein großes Deflationsrisiko. Somit sind Zinserhöhungen derzeit überhaupt kein Thema.

- Der US Dollar hat seine monatelange Tradingrange mit viel Schwung verlassen und notiert derzeit bei rund 1,18 gegenüber dem Euro. Mit weiterer Schwäche des US Dollar ist zu rechnen.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Das Wirtschaftswachstum für das 2. Quartal 2020 betrug -32,9% p.a. und war somit etwas besser als die letzten Schätzungen von -34,1%. Im 1. Quartal 2020 war die US Wirtschaft um 5% geschrumpft. Das war der stärkste jemals verzeichnete Wirtschaftsrückgang. Für das 3. Quartal wird ein Wachstum von +15% vorausgesagt und für das 4. Quartal ein Wachstum von 5%. Die Inflationsrate auf Jahresbasis für Juni liegt bei 0,6% (nach 0,1% für Mai). Die Arbeitslosenrate für Juni lag bei 11,1% (nach 13,3% im Mai), die Lohnkostensteigerungen lagen im Juni bei -1,2% (nach -1% im Mai). Die Auftragseingänge für langlebige Wirtschaftsgüter lagen im Juni bei +7,3% (nach +15,1% im Mai). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im Juni 68,3% (nach 65,1% im Mai). Das Konsumentenvertrauen ist wieder gesunken und liegt im Juli bei 72,5 nach 78,1 im Juni. Die Wirtschaftszahlen für den Juni weisen auf den Beginn einer wirtschaftlichen Erholung hin. Allerdings hat das Wiederaufflammen der Corona Neuinfektionen eine deutlich negative Auswirkung auf das Konsumentenvertrauen gehabt. Hier bleibt die weitere Entwicklung abzuwarten, allerdings ist das ein erstes Warnsignale in Richtung einer sich anbahnenden nachhaltigeren Konsumschwäche. Ebenso bleibt natürlich die weitere Entwicklung der Neuinfektionszahlen ein großes Fragezeichen für den kurzfristigen Verlauf der Wirtschaftserholung.

Europäischer Aktienmarkt

Für das 2. Quartal 2020 beträgt das Wirtschaftswachstum in der Eurozone auf Quartalsbasis -12,1%, nach -3,6% für das 1. Quartal 2020. Das war der größte Rückgang des Wirtschaftswachstums seitdem es Aufzeichnungen gibt. Für das 3. Quartal 2020 wird derzeit ein Wirtschaftswachstum von 7,5% erwartet und für das 4. Quartal ein Wachstum von 2,9%. Die Inflationsrate der Eurozone lag im Juli bei 0,4% (nach 0,3% im Juni), die Arbeitslosenrate lag im Juni bei 7,8% (nach 7,7% im Mai). Die Kapazitätsauslastung liegt für das 3. Quartal 2020 bei 72,1% gegenüber 69,7% im 2. Quartal 2020. Das Konsumentenvertrauen lag im Juli bei -15,0 (nach -14,7 im Juni). Das Konsumentenvertrauen hält sich somit derzeit weitgehend stabil. Die Tatsache, dass die Corona Pandemie immer wieder lokale Hotspots hervorbringt mahnt allerdings nach wie vor zur Vorsicht. Die Börsen nehmen dies allerdings unverändert gelassen auf.

Asiatischer Aktienmarkt

An den asiatischen Aktienmärkten sind China und Indien nach wie vor gut unterwegs. Der japanische Markt neigte allerdings gegen Monatsende zur Schwäche. Der weitere Kursverlauf an den asiatischen Märkten ist allerdings etwas schwer einzuschätzen. Jedenfalls ist für den japanischen Markt etwas Vorsicht angebracht. Der massive US Dollar Rückgang vom Juli scheint hier deutliche Spuren am Aktienmarkt zu hinterlassen. Prinzipiell scheint für den asiatischen Raum weiterhin etwas Vorsicht angebracht zu sein.

US Dollar

Monate lang gab es nur ganz wenig Bewegung im Wechselkurs zwischen US Dollar und Euro. Wie aus dem Nichts ging der US Dollar jedoch Anfang Juli in einen sich ständig beschleunigenden Sinkflug zum Euro. Scheinbar mühelos wurden sämtliche charttechnischen Widerstände überwunden. Rund um die 1,18 könnte allerdings zumindest kurzfristig einmal eine Ruhepause angesagt sein. Genau an diesem Punkt verläuft eine seit Juli 2008 bestehende Abwärtstrendlinie des Euros gegenüber dem US Dollar. Eine spannende Situation für jeden Charttechniker. Bricht diese Trendlinie (wovon ich gegen Ende August eigentlich ausgehe), so geht es wohl weiter in Richtung 1,20 und in weiterer Folge wahrscheinlich sogar darüber hinaus. Die kurzfristige Entwicklung ist augenblicklich eine Frage der Markttechnik. Materiell betrachtet sind global wohl noch genügend US Dollar Long Positionen im Markt, sodass man kurzfristig wohl einmal davon ausgehen kann, dass kurzzeitige Schwächephasen des Euros gegenüber dem US Dollar zur Schließung von US Dollar Long Positionen genützt werden. Der mittelfristige Trend spricht jedenfalls derzeit eindeutig für einen weiterhin starken Euro gegenüber dem US Dollar.

Rohstoffe

Gold war im Juli der eindeutige Star der Rohstoffmärkte. Bis knapp an die USD 2000 je Feinunze ging es im Laufe des Monats. Natürlich tat der schwache US Dollar einen nicht unwesentlichen Beitrag zum Anstieg des Goldpreises. Aber dieses Argument gilt natürlich prinzipiell für alle in US Dollar gehandelten Rohstoffe. Noch dramatischer war der Kursanstieg allerdings bei Silber – das allerdings bekanntermaßen prinzipiell deutlich volatiler als Gold ist. Auch Kupfer konnte sich im Juli gut entwickeln. Nicht profitieren vom allgemeinen Anstieg bei den Rohstoffpreise konnte allerdings Rohöl. Hier tat sich im Juli relativ wenig. Auch die Agrarmärkte reagierten entsprechend auf den Verfall des US Dollars – allerdings weniger heftig als die Metalle.

Ausblick für Brand Global Select

Mit der Performance unseres globalen Aktienfonds Brand Global Select im Juli darf man wohl zufrieden sein. Im Verlauf des Julis hat es sich einmal mehr gezeigt, dass es wenig Sinn macht, eine einmal gewählte, fundamental abgesicherte Investmentstrategie ständig an den neuesten Markttrend anzupassen. Dies gilt speziell für die von uns prinzipiell vorgenommene Absicherung des US Dollars. Im Juli alleine hat der US Dollar 5% an Wert verloren. Ein Großteil davon konnte über die Währungsabsicherung abgefangen werden. Bei den Aktieninvestments selbst sind wir nach wie vor einerseits auf echte Wachstumsaktien fokussiert, die trotz Coronakrise bei Umsatz und Betriebsergebnis zulegen konnten. Andererseits liefert unsere Dividendenstrategie angesichts der derzeitigen Zinslandlandschaft einen wertvollen Beitrag zur Stabilisierung des Portfolios. Diese Strategie wird wohl auch für die absehbare Zukunft so unverändert fortgeführt werden. Somit ist auch für den traditionell volatilen August mit einer prinzipiell weiterhin zufriedenstellenden Performance zu rechnen.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Brand Global Select in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.