Im August haben sich die Aktienmärkte sehr erfreulich entwickelt. Im Einzelnen sah die Performance der großen Weltbörsen im Juli wie folgt aus: S&P 500 +7,0%, NASDAQ100 +11,1%, DAX +5,1, Eurostoxx50 +3,1%, FTSE100 +1,1%, der Nikkei 225 +6,6% und der MSCI World (EUR) +5,3%. Unser globaler Aktienfonds Global Brand Select (ehemals Omikron 7) schloss den August mit +2,3% ab.

Und sie bewegt sich doch…..

Die Börsen haben im August wohl viele überrascht. Das Monatsergebnis an den Aktienmärkten war eines der besten der letzten 30 Jahre. Zumindest wenn man von den Indexständen ausgeht. Hier hat vor allem der US Markt mit dem S&P 500 die Nase vorne. Allerdings habe ich schon öfters auf den Umstand hingewiesen, dass der Index hauptsächlich von den Indexschwergewichten Facebook, Amazon, Netflix und Google getrieben wird. Aber wer hätte wohl einen so starken August erwartet? Eigentlich ist im August auch nichts Außergewöhnliches passiert. In der Tatsache, dass die meisten Marktteilnehmer den Markt falsch einschätzen, liegt nichts Neues. Würde das nicht so sein, dann könnte der Markt auch nicht steigen, denn dann wären ja schon alle investiert.

Also werfen wir einmal einen Blick auf die ökonomischen Fakten des August.

Ein neuer Bullmarkt hat begonnen

Ja richtig, es ist auch so – zumindest wenn man in die USA blickt. Nach dem Corona Crash im März hat der S&P500 doch tatsächliche im August neue All Time Highs erreicht. Damit ist der kürzeste Bear Market der US-Börsengeschichte nur mehr im Rückblickspiegel zu erkennen. In Europa ist es allerdings noch nicht so weit, aber Europa hängt ja immer ein wenig hinter den Entwicklungen am US Markt hinterher. Was also treibt den US Markt so vehement voran?

Zu Beginn der aktuellen Berichtssaison rechnete der Markt mit einem Gewinnrückgang der Unternehmen im 2. Quartal 2020 in der Höhe von 40%. Damit hatte man den Pessimismus aber eindeutig übertrieben. Tatsächlich wurden die Gewinnschätzungen der Analysten im Durchschnitt um rund 24% übertroffen. Mit der Veröffentlichung immer weiterer positiver Unternehmensergebnissen verbesserte sich die Stimmung am Markt kontinuierlich und die Analysten revidierten ihre Gewinnschätzungen für den Rest des Jahres merklich nach oben. Auch die makroökonomischen Daten haben sich im Gleichklag dazu durchaus erfreulich entwickelt. Mit der sich zunehmend verbessernden Marktstimmung nahm auch die Schwankungsfreudigkeit des Market ab.

Die Rolle der US Notenbank

Ja, die US Notenbank hat einen ganz wichtigen Beitrag für die Tragfähigkeit des Börsenaufschwunges geleistet. Nicht durch weitere Zinssenkungen (zumindest bis jetzt), sondern durch die Zusicherung, dass das derzeitige ultra-tiefe Zinsniveau zumindest bis 2022 so bestehen bleiben wird. Hinzu kommt, dass das Inflationsziel der Notenbank von 2% derzeit immer noch nicht in Reichweite ist. Die US Notenbank hat sogar durchblicken lassen, dass sie gerne noch mehr für die US Wirtschaft tun würden, aber dazu braucht man die Genehmigung des Kongresses, was aufgrund der parlamentarischen Sommerpause bislang nicht geschehen ist. Dies alles in Verbindung mit dem stark steigenden US Budget Defizit (wir liegen hier bereits bei rund 100% des Bruttoinlandsproduktes und es ist keine Besserung in Sicht) hat den US Dollar ab Mitte des Jahres deutlich geschwächt. Das treibt einerseits die Rohstoffpreise in die Höhe (weil diese ja meist in US Dollar abgerechnet werden) andererseits ist das gut für die Unternehmensgewinne der großen US Konzerngesellschaften, da ja ein Teil des Unternehmensergebnisses in Ländern außerhalb der USA erwirtschaftet wird.

Dies alles ist Wasser auf die Mühlen der (der bisher in der Minderheit gewesenen) Börsenbullen. Wenn man noch bedenkt, dass der August der traditionell liquiditätsschwächste Monat des Jahres ist, kann die Börse in den nächsten Monaten durchaus noch mehr zulegen, wenn wieder vermehrt Liquidität in den Markt strömt.

Was sind möglich Stolpersteine für den Markt in den nächsten Wochen?

Prinzipiell ist es nicht zu übersehen, dass wir uns inmitten in einem deutlichen Börsenaufschwung befinden. Ein möglicher Stolperstein könnten allerdings die US Präsidentenwahlen werden. Traditionell ist die Vorwahlzeit eine gute Zeit für die Börsen, da sich die Kandidaten mit Wahlversprechungen nur so überschlagen. Wie schon die letzten Wahlen gezeigt haben, gibt es immer wieder die Möglichkeit, dass behauptete oder tatsächliche Unregelmäßigkeiten – und seien sie auch noch so unbedeutend – zu Diskussionen über die Ordnungsmäßigkeit der Wahl führen können. Dies umso mehr, als das Wahlergebnis durchaus knapp werden könnte. Speziell Aktienmärkte können mit Tatsachen leichter leben als mit Unsicherheit. Eine allfällige Wahlanfechtung wäre keine gute Nachricht für den Aktienmarkt.

Ebenso lässt sich nicht leugnen, dass der Aktienmarkt kurzfristig überkauft ist. Das heißt, der Markt ist ein wenig zu schnell und zu hoch gestiegen. Das riecht förmlich nach einer Phase der Marktkonsolidierung. Eigentlich hatte ich damit bereits im August gerechnet, aber da waren doch die besser als erwarteten Unternehmenszahlen und die lockere Geldpolitik der US Notenbank stärker. Wenn man bedenkt, dass z.B. der S&P 500 seit dem Corona Tief und 50% gestiegen ist, wäre eine Korrekturphase im Ausmaß von 5-10% durchaus normal. Eine kurze Korrekturphase gab es zwar im Juni, aber ein wenig mehr davon täte dem Markt jetzt ganz gut. Ob und wann es dazu kommen wird, lässt sich sehr schwer abschätzen. Mittelfristig wäre dies eine sehr gesunde Entwicklung, die aus heutiger Sicht zu keinerlei Sorge Anlass geben sollte.

Executive Summary

- Die Aktienmärkte haben ihre Erholung unverändert weiter fortgesetzt. Neue Allzeit Höchststände an den US Aktienmärkten signalisieren den Beginn eines neuen Bullmarktes.

- Derzeit sieht es so aus, also würde wohl bis ins Jahr 2022 hinein die Zinslandschaft weitgehend unverändert bleiben. Die US Notenbank ist derzeit nicht in der Lage ihr angestrebtes Inflationsziel von 2% zu erreichen. Somit sind Zinserhöhungen derzeit kein Thema.

- Der US Dollar seinen Ausbruch aus der monatelangen Tradingrange bestätigt und notiert derzeit bei rund 1,19 gegenüber dem Euro. Nicht zuletzt aufgrund des ausufernden US Haushaltsdefizites ist mit einer weiteren Schwäche des US Dollar ist zu rechnen.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Das Wirtschaftswachstum für das 2. Quartal 2020 betrug -31,7% p.a. und war somit etwas besser als die letzten Schätzungen von -32,9%. Für das 3. Quartal wird von der Atlanta FED ein Wachstum von +25,6% vorausgesagt. Ob das auch so kommt, bleibt abzuwarten – unbestreitbar findet jedoch eine deutliche Wirtschaftserholung statt. Die Arbeitslosenrate für Juli lag bei 10,2% (nach 11,1% im Juni), die Lohnkostensteigerungen lagen im Juli bei +0,2% (nach -1,3 % im Juni). Die Auftragseingänge für langlebige Wirtschaftsgüter lagen im Juli bei +11,2% (nach +7,7% im Juni). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im Juli 70,6% (nach 68,2% im Juni). Das Konsumentenvertrauen ist wieder gesunken und liegt im August bei 74,1 nach 72,5 im Juli. Die Wirtschaftszahlen für den Juli weisen auf eine Fortsetzung der wirtschaftlichen Erholung hin. Die Frage, ob sich die Wirtschaft langsam oder schnell erholen wird, hat die Börse eigentlich schon beantwortet. Aufgrund des Kursverlaufes geht man von einer schnellen wirtschaftlichen Erholung aus. Bleibt abzuwarten, ob dies die wirtschaftliche Realität dies dann auch bestätigen wird.

Europäischer Aktienmarkt

Für das 2. Quartal 2020 beträgt das Wirtschaftswachstum in der Eurozone auf Quartalsbasis -12,1%. Das war der größte Rückgang des Wirtschaftswachstums seitdem es Aufzeichnungen gibt. Für das 3. Quartal 2020 wird derzeit ein Wirtschaftswachstum von +7,5% erwartet. Die Inflationsrate der Eurozone lag im Juli bei 0,4% (nach 0,3% im Juni), die Arbeitslosenrate lag im Juni bei 7,8% (nach 7,7% im Mai). Die Kapazitätsauslastung liegt für das 3. Quartal 2020 bei 72,1% gegenüber 69,7% im 2. Quartal 2020. Das Konsumentenvertrauen lag im August bei -14,7 (nach -15 im Juli). Das Konsumentenvertrauen hält sich somit derzeit weitgehend stabil. Die wirtschaftliche Erholung schreitet auch Europa voran, wenngleich die Dynamik der Erholung geringer zu sein scheint, als jene in den USA.

Asiatischer Aktienmarkt

An den asiatischen Aktienmärkten sind China und Indien nach wie vor gut unterwegs. Der japanische Markt konnte aus markttechnischer Sicht im August gegenüber China und Indien aufholen. Der weitere Kursverlauf an den asiatischen Märkten ist nach wie vor etwas schwer einzuschätzen. Jedenfalls ist für den japanischen Markt etwas Vorsicht angebracht. Der US Dollar Rückgang mahnt hier ein wenig zur Vorsicht.

US Dollar

Der starke Rückgang des US Dollars im Juli hat sich im August nicht fortgesetzt, allerdings zeigt die Währung auch keinerlei Erholungstendenzen. Es sieht eher nach einer Konsolidierung rund um das im Juli erreichte Niveau aus. Es muss daher im September mit weiteren Kursrückgängen des US Dollars, vor allem gegenüber dem Euro, gerechnet werden. Ein großer Einflussfaktor scheint hier offensichtlich die derzeit mangelnde Budgetdisziplin im US Staatshaushalt zu sein. Die seit Juli 2008 bestehende Abwärtstrendlinie des Euros gegenüber dem US Dollar wurde im Laufe des August eindeutig gebrochen. Somit scheinen weitere Kursverluste der US Währung vorprogrammiert und ein Überschreiten der Marke von 1,20 im Laufe des Septembers wird immer wahrscheinlicher.

Rohstoffe

Gold kämpft derzeit mit der Marke von USD 2000. Ein nachhaltiges Überspringen dieser Marke konnte noch nicht erreicht werden, allerdings dürfte das nur eine Frage der Zeit sein. Kupfer steht kurz vor einem entscheidenden Ausbruch nach oben. Rohöl zeigt derzeit eine stabile Tendenz. Die Agrarmärkte zeigen in den letzten Wochen ebenfalls eine feste Tendenz. Sollte der US Dollar in den nächsten Wochen weiterhin zur Schwäche neigen, so wird das wohl auf den gesamten Rohstoffmarkt zu steigenden Notierungen führen.

Ausblick für Brand Global Select

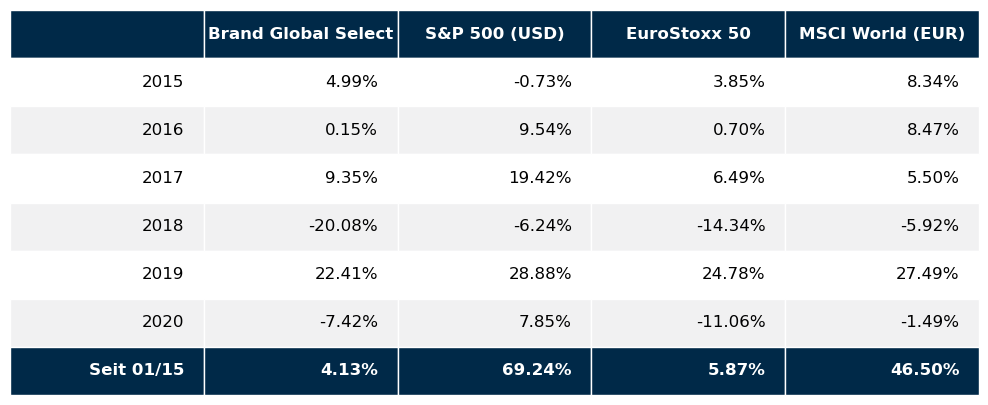

Mit der Performance unseres globalen Aktienfonds Brand Global Select im August darf man wohl zufrieden sein. Ein wenig belastend auf das Monatsergebnis wirkte sich die Tatsache aus, dass die derzeitige Kursperformance hauptsächlich von den großkapitalisierten Technologiewerten getragen wurde. Am deutlichsten zeigt sich dies an den beiden Marktindizes S&P 500, der für die großkapitalisierten Werte steht und dem Russel 2000, der für die kleineren Unternehmen am US Aktienmarkt steht. Im heurigen Jahr ist der S&P 500 um rund 14% besser gelaufen als der Russel 2000 Index. In einem normalen Börsenjahr performt der Russel 2000 Index etwas besser als der S&P 500. Nachdem der Brand Global Select auch einen Anteil an kleinen und mittelgroßen Unternehmen hält, die in der Regel auch die höhere Gewinndynamik aufweisen, wirkt sich dies momentan etwas dämpfend auf die Gesamtperformance aus. Ich rechne damit, dass sich dieser Trend gegen Ende des Jahres wieder etwas umkehren und sich mehr in Richtung „Normalität“ bewegen wird.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Brand Global Select in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.