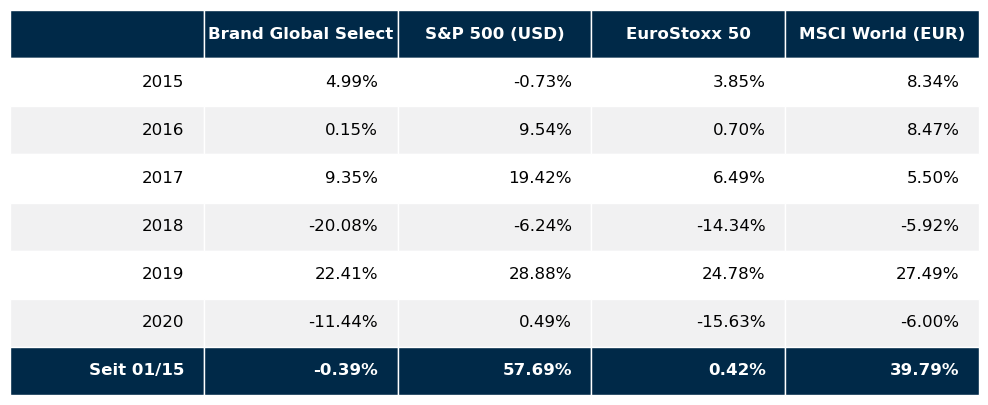

Im September haben die Aktienmärkte nach dem Anstieg der letzten Monate einmal eine Ruhepause eingelegt. Im Einzelnen sah die Performance der großen Weltbörsen im September wie folgt aus: S&P 500 -3,9%, NASDAQ100 -5,7%, DAX -1,4, Eurostoxx50 -2,4%, FTSE100 -1,6%, der Nikkei 225 +0,2% und der MSCI World (EUR) -2,4%. Unser globaler Aktienfonds Global Brand Select (ehemals Omikron 7) schloss den September mit -2,2% ab.

September in the Rain….

Die Börsen haben im September also die längst fällig gewesene Marktkorrektur abgeliefert. Das war auch so zu erwarten gewesen, nachdem der September statistisch gesehen zu den schwächsten Börsenmonaten des Jahres zählt. Jetzt aber beginnt die Zeit des Börsenjahres, die traditionell zu stärksten des Jahres zählt. Allerdings haben wir dieses Jahr einige Sonderfaktoren, die durchaus für temporäre Unruhe an den Börsen sorgen könnten. Corona bleibt natürlich ein Dauerthema, aber es kommt noch der Faktor US Präsidentschaftswahlen hinzu. Hier hat die erste Fernsehdebatte schon für einige Aufregung gesorgt. Um nochmals die Statistik zu bemühen: die Zeit vor einer US Präsidentschaftswahl sind in der Regel sehr gute Zeiten für die Aktienmärkte, da jeder Präsidentschaftskandidat sich von seiner besten Seite zeigt und natürlich auch immer seinen Beitrag für eine positive Entwicklung der US Wirtschaft herausstellt. Dieses Mal kommt allerdings ein Faktor hinzu, der so noch nie dagewesen ist: Trump hat schon vorab erklärt, dass er die Wahl anfechten wird, sollte er nicht gewinnen. Das bedeutet, dass die US Präsidentschaftswahl möglicher Weise vom Höchstgericht entschieden wird. Das würde Wochen der Unsicherheit für die Börsen bedeuten – und Unsicherheit ist das, was die Börsen am wenigsten leiden können.

Aus diesem Grund wollen wir einmal einen Blick auf drei möglichen Szenarien werfen, mit der wir uns nach den Wahlen konfrontiert sehen könnten:

Was die US Präsidentschaftswahlen für die Aktienmärkte bringen könnten

Die drei möglichen Grundszenarien lauten: 1.) Trump wird wiedergewählt, 2.) Joe Biden gewinnt klar 3.) Trump ficht die Wahl an und führt endlose Verfahren vor Gericht. In diesem Fall wäre dann die Sprecherin des Repräsentantenhauses (derzeit Nancy Pelosi) die Interimspräsidentin, bis alle Verfahren abgeschlossen sind. Dies ist in der US Verfassung so vorgesehen, denn sie ist nach dem Präsidenten und dem Vizepräsidenten die nächste in der Nachfolgereihung der für den US Präsidenten. Das ist ein durchaus interessantes Szenario.

In jedem Fall sind Wahlanfechtungen für die Stimmung an den Börsen nicht günstig, weil sie naturgemäß eine Menge Unsicherheit in den Markt bringen. Ein Wahlsieg von Trump gilt als günstig für die Börsen. Im Falle eines Wahlsieges von Joe Biden ist nach Ansicht von Goldman Sachs eine kurzfristige negative Marktreaktion zu erwarten, allerdings befürchtet man auch in diesem Fall keine mittelfristigen oder langfristigen negativen Effekte auf die Kursentwicklung an den Aktienmärkten. Die oftmals als negativ beurteilte von Biden geplante Einkommensteuererhöhung würde ohnedies erst ab einem Jahreseinkommen von USD 400.000 greifen und somit die für den Konsum so bedeutende Mittelschicht nicht betreffen.

Die heiße Phase des Wahlkampfes hat begonnen….

dass Trump eine sehr enthusiastische Fangemeinde hat, ist ja hinlänglich bekannt. Er hält ja auch zahlreiche Wahlkampfveranstaltungen ab und lässt sich dabei gebührend feiern. Ob das in Corona Zeiten so durchgehalten werden kann, bleibt abzuwarten. Biden ist da wesentlich zurückhaltender. In diesem Punkt hat Trump klare Vorteile.

Ein wesentlicher Punkt in der Wahlauseinandersetzung könnte auch das Thema „Fracking“ werden. Diese umwelttechnisch fragwürdige Art der Rohölgewinnung spielt vor allem in den Bundesstaaten Pennsylvania und New Mexico eine große Rolle. Joe Biden hat bis jetzt keine klare Position, ob er Fracking gesetzlich verbieten würde oder nicht. Dies ist deshalb besonders wichtig, weil die Fracking Industrie in der Zwischenzeit für einen erheblichen Teil der Arbeitsplätze in diesen beiden Bundesstaaten sorgt.

Trump hat in Anbetracht der Unruhen der letzten Monate immer wieder betont, dass er die beste Wahl wäre, um für öffentliche Sicherheit zu sorgen. Nunmehr hat er seine Linie verändert und behauptet nun, der wäre der Beste um die wirtschaftliche Erholungsphase in den USA anzuführen. Interessant in diesem Zusammenhang ist allerdings die Tatsache, dass gerade in den wichtigen „Swing States“ Joe Biden sehr erfolgreich ist, Spenden für den Wahlkampf einzusammeln, während Trump mit einem rückläufigen Spendenaufkommen zu kämpfen hat.

Ein Pluspunkt für Trump liegt auch in der Tatsache, dass er nunmehr durchsetzen konnte, dass in den USA wieder Football gespielt werden kann. Das ist für diesen US Nationalsport und somit für weite Teile der Bevölkerung eine ganz wichtige Sache.

Zum Abschluss bleibt noch das derzeit sehr aktuelle Thema der Nachbesetzung der durch das Ableben der von Ruth Bader Ginsburg vakant gewordenen Richterstelle im US Höchstgericht. Dies vor allem deshalb, weil das Höchstgericht im Falle einer Anfechtung der US Wahlen eine entscheidende Rolle zukommen wird. Trump will die Nachbesetzung durch seine Kandidatin unbedingt noch vor dem Urnengang durchdrücken. Der Ausgang dieser Debatte ist derzeit noch offen.

Zusammenfassend lässt sich also sagen, dass in der Summe der oben geschilderten Faktoren Trump derzeit wohl einen gewissen Vorteil hat. In den Meinungsumfragen führt derzeit Joe Biden, allerdings war das bei den letzten Präsidentenwahlen im Falle von Hillary Clinton auch so.

Was ist nun für die Börsen das beste Wahlergebnis?

Das beste Wahlergebnis für die Börsen ist ein klarer Wahlsieger. Dann könnte sich die Börse wieder völlig den Themen widmen, die sie eigentlich zu beurteilen hätte – nämlich der Entwicklung der Volkswirtschaft und der Unternehmensgewinne. Das letzte Quartal eines Jahres ist traditionell das stärkste – eine endlose gerichtliche Auseinandersetzung würde einer positiven Kursentwicklung für den Rest des Jahres sicherlich abträglich sein.

Was ist in den nächsten Wochen von den Aktienmärkten zu erwarten?

Vor allem wird der US Markt sehr stark vom Tagesgeschehen in Sachen Wahlkampf geprägt sein. Hier kann es je nach Meldungslage zu stärkeren Tagesschwankungen kommen. Die Wirtschaftsentwicklung selbst läuft global gesehen soweit durchaus erfreulich. Eine kräftige Wirtschaftserholung ist für das 3. Quartal 2020 zu erwarten – in den USA dürfte die Wirtschaftserholung sogar besser ausfallen als bisher erwartet. Gleiches gilt für die Unternehmensergebnisse. Tendenziell werden von den Analysten die Gewinnschätzungen weiter angehoben, sodass vom Zahlenwerk her mit einer positiven Grundstimmung gerechnet werden kann. Die weitere Entwicklung der Corona Zahlen sowie der US Wahlkampf bleiben jedoch als Unsicherheitsfaktoren in nächster Zeit bestehen. In Summe erwarte ich mir für die Aktienmärkte eine positive Grundstimmung mit der Gefahr von kurzfristigen Marktstörungen aufgrund der vorhin geschilderten Unsicherheitsfaktoren.

Executive Summary

- Die Aktienmärkte haben im September eine gesunde Marktkorrektur durchlaufen. Für den Oktober ist mit einer grundsätzlich positiven Stimmung zu rechnen, allerdings können Tagesereignisse, vor allem im Zusammenhang mit dem US Präsidentschaftswahlkampf, zu kurzfristig stärkeren Kursausschlägen führen..

- Die Zinslandschaft ist weiterhin unverändert. Das Szenario eines ultra niedrigen Zinsniveaus auf unbestimmte Zeit bleibt weiterhin aufrecht.

- Der US Dollar hat nach seinem rasanten Wertverlust gegenüber dem Euro im August eine Gegenbewegung absolviert und scheint derzeit eine neue Tradingrange bei rund am die 1,17 zu etablieren.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Das Wirtschaftswachstum für das 2. Quartal 2020 betrug -31,4% p.a. und war somit etwas besser als die letzten Schätzungen von -31,7%. Für das 3. Quartal wird von der Atlanta FED ein Wachstum von +20,0% vorausgesagt. Die Arbeitslosenrate für August lag bei 8,4% (nach 10,2% im Juli), die Lohnkostensteigerungen lagen im August bei +0,4% (nach +0,1 % im Juli). Die Auftragseingänge für langlebige Wirtschaftsgüter lagen im August bei +0,4% (nach +11,7% im Juli). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im August 71,4% (nach 71,1% im Juli). Das Konsumentenvertrauen ist wieder gestiegen und liegt im September bei 78,9 nach 74,1 im August. Die Wirtschaftszahlen für den September weisen auf eine Fortsetzung der wirtschaftlichen Erholung hin. In Summe scheint sich die Wirtschaft schneller als erwartet zu erholen.

Europäischer Aktienmarkt

Für das 2. Quartal 2020 beträgt das Wirtschaftswachstum in der Eurozone auf Quartalsbasis -11,8%. Für das 3. Quartal 2020 wird derzeit ein Wirtschaftswachstum von +7,5% erwartet. Die Inflationsrate der Eurozone lag im August bei -0,2% (nach 0,4% im Juli), die Arbeitslosenrate lag im Juli bei 7,9% (nach 7,7% im Juni). Die Kapazitätsauslastung liegt für das 3. Quartal 2020 bei 72,1% gegenüber 69,7% im 2. Quartal 2020. Das Konsumentenvertrauen lag im September bei -13,9 (nach -14,7 im August). Das Konsumentenvertrauen hat sich somit leicht verbessert. Die wirtschaftliche Erholung schreitet auch in Europa voran, wenngleich die Dynamik der Erholung geringer zu sein scheint, als jene in den USA.

Asiatischer Aktienmarkt

Die asiatischen Aktienmärkte waren im September relativ stabil. Charttechnisch hinterlässt der Nikkei derzeit den besten Eindruck. Hier hat sich wohl der wieder etwas stärker gewordene US Dollar positiv bemerkbar gemacht. Der indische Aktienmarkt hat aus charttechnischer Sicht etwas an Terrain verloren. Insgesamt zeigt Asien jedoch derzeit ein positives Bild.

US Dollar

Der US Dollar scheint derzeit eine neue Tradingrange zu suchen. Diese könnte rund um die Marke von 1,17 liegen. Die starken Kursschwankungen der letzten beiden Monate scheinen für den Augenblick vorbei zu sein. Momentan schaut es mehr nach einer Konsolidierungsphase aus. Einen nennenswerten Ausbruch noch oben oder unten erwarte ich mir für den Oktober also nicht.

Rohstoffe

Gold konsolidiert derzeit mit der Marke von USD 1850. Ein nachhaltiger Durchbruch durch die Marke von USD 2000 scheint derzeit nicht zu passieren. Kupfer konsolidiert ebenfalls auf hohem Niveau und hinterlässt augenblicklich einen sehr stabilen Eindruck. Ebenso scheint das Rohöl bei einer Marke rund um USD 40 sehr stabil. Auch die Agrarmärkte zeigen in den letzten Wochen ebenfalls eine stabile Tendenz. Insgesamt gibt es an den Rohstoffmärkten keine nennenswerten neuen Entwicklungen.

Rückblick auf das 3. Quartal 2020

In Summe darf man als Aktieninvestor mit dem 3. Quartal 2020 durchaus zufrieden sein. Die durchschnittliche Performance der Weltmärkte in Euro gerechnet lag im abgelaufenen Quartal bei rund +3%. Nominell ist der US Markt mit +8% (gemessen am S&P 500) am stärksten gestiegen, allerdings hat der US Dollar im selben Zeitraum knapp 5% an Wert eingebüßt, sodass für den Euro Investor auch wieder nur rund 3% übrig geblieben sind. An dieser Stelle sei erwähnte, dass der US Aktienmarkt im letzten Quartal vor allem von den großkapitalisierten Technologiewerten getrieben war, die – gemessen an der Durchschnittbewertung für US Aktien – bereits ziemlich teuer geworden waren. Naturgemäß haben diese Aktien im Zuge der Marktkorrektur im September auch relativ starke Kurseinbußen hinnehmen müssen. Bei der derzeit aufgrund von ‚Corona und dem US Präsidentschaftswahlkampf etwas instabil gewordenen Marktsituation ist besonders auf die Qualität der Investments zu achten. Diese Qualität drückt sich vor allem durch eine gut abgesicherte Dividende und/oder durch trotz widriger Rahmenbedingungen erzielten Umsatz- und Gewinnsteigerungen aus. Das von den Notenbanken weltweit auf derzeit noch unbestimmte Zeit etablierte ultra-niedrige Zinsniveau sollte für die nächsten Monate eine freundliche Grundstimmung an den Aktienmärkten gewährleisten.

Mit der Performance unseres globalen Aktienfonds Brand Global Select im September darf man wohl zufrieden sein. Ein wenig belastend auf das Monatsergebnis wirkte sich die Tatsache aus, dass die derzeitige Kursperformance hauptsächlich von den großkapitalisierten Technologiewerten getragen wurde. Am deutlichsten zeigt sich dies an den beiden Marktindizes S&P 500, der für die großkapitalisierten Werte steht und dem Russel 2000, der für die kleineren Unternehmen am US Aktienmarkt steht. Im heurigen Jahr ist der S&P 500 um rund 14% besser gelaufen als der Russel 2000 Index. In einem normalen Börsenjahr performt der Russel 2000 Index etwas besser als der S&P 500. Nachdem der Brand Global Select auch einen Anteil an kleinen und mittelgroßen Unternehmen hält, die in der Regel auch die höhere Gewinndynamik aufweisen, wirkt sich dies momentan etwas dämpfend auf die Gesamtperformance aus. Ich rechne damit, dass sich dieser Trend gegen Ende des Jahres wieder etwas umkehren und sich mehr in Richtung „Normalität“ bewegen wird.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Brand Global Select in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.