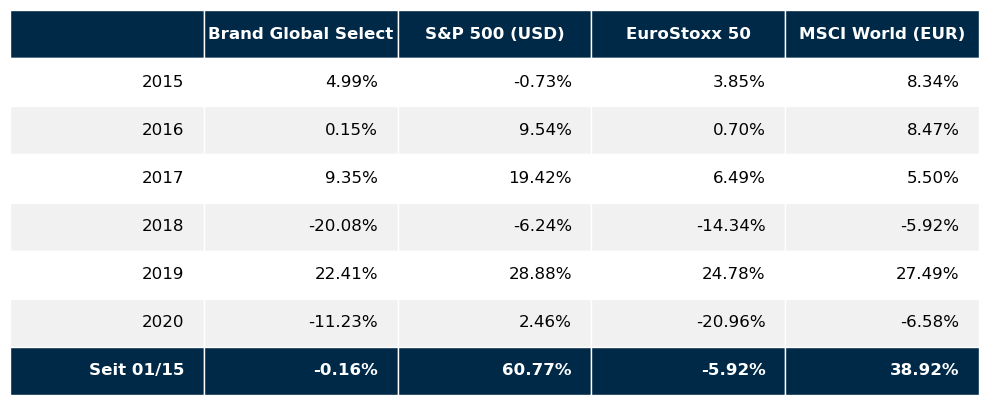

Im Oktober hatten sich die Aktienmärkte mit der zweiten Covid-19 Welle auseinanderzusetzen. Im Einzelnen sah die Performance der großen Weltbörsen im Oktober wie folgt aus: S&P 500 -2,8%, NASDAQ100 -3,2%, DAX -9,4, Eurostoxx50 -7,4%, FTSE100 -7,9%, der Nikkei 225 -0,9% und der MSCI World (EUR) -2,1%. Unser globaler Aktienfonds Global Brand Select (ehemals Omikron 7) schloss den Oktober mit -1,6% ab.

Deja vu?

Die Frage, die wohl alle Börsianer gegen Monatsende bewegte, war wohl: gibt es nochmal das gleiche Börsen Desaster wie im März des heurigen Jahres? Meine klare Antwort dazu ist „nein“. Wir haben in den letzten 6 Monaten dazugelernt. Es sind weniger unbekannte Faktoren vorhanden als noch im März. Die Wissenschaft hat dazugelernt und scheinbar sogar die Politik. Aus heutiger Sicht wird uns ein totaler Lockdown wie im März erspart bleiben – und damit auch die dramatischen Folgen für die Weltwirtschaft.

Was sind nun die Aussichten für die Weltwirtschaft aus heutiger Sicht

Wir beginnen wieder einmal mit dem wichtigsten Wirtschaftskörper der Weltwirtschaft – den USA:

Das Wirtschaftswachstum für das 3. Quartal liegt deutlich über 30% im Vergleich zum 2. Quartal 2020, wo es bei -31% lag. Die Konsumausgaben steigen wieder merklich und die Arbeitslosenzahlen sind rückläufig. Die derzeit laufende Berichtssaison der Unternehmen zeigt ebenfalls ein überaus erfreuliches Bild: Etwa 25% der S&P 500 Unternehmen haben ihre Quartalszahlen vorgelegt. Erstaunliche 84% dieser Unternehmen haben die Gewinnschätzungen der Analysten um durchschnittlich mehr als 17% übertroffen. Im 3. Quartal lief also die wirtschaftliche Erholung in den USA auf Hochtouren. Die von kaum jemandem erwartete „V-Shaped Recovery“ ist also tatsächlich eingetreten. Soweit also einmal die vorläufige wirtschaftliche Bestandsaufnahme des 3. Quartals in den USA.

Um die Situation in Europa und Asien zu beurteilen, nehmen wir zur Einfachheit die Börsenperformance im Oktober zur Hand. Die europäischen Märkte haben im Durchschnitt so um 8% verloren, die asiatischen Märkte waren im Vergleich zum September mehr oder weniger unverändert bis sogar leicht steigend. Die US Börsen im Vergleich dazu lagen bei rund -3%. Daraus lässt sich wohl der Schluss ziehen, dass die asiatischen Länder die Corona Kriese wohl am besten verdaut haben. So gibt es beispielsweise in Singapur derzeit keinen einzigen neuen COVID-19 Fall. Die USA haben das – mit welchen Mitteln auch immer – bis lange wirtschaftlich auch ganz gut hinbekommen. Europa ist hier also eindeutig das Schlusslicht. Zumindest ist das einmal momentan so. Ob die USA noch einmal eine heftige zweite Corona Welle bekommen oder nicht bleibt abzuwarten. Die Tatsache, dass Asien derzeit gut dasteht, scheint mir für sehr wichtig zu sein. Hier werden sehr viele Vorprodukte hergestellt, die Europa und die USA für ihr Wirtschaftswachstum brauchen. Ich vermute, dass sich Europa durch die gerade beschlossenen Maßnahmen gegen Ende November schon wieder auf einem Erholungsweg befinden wird. In den USA wird sich das Wachstum etwas abschwächen, aber die Konsumenten dort, die ja bekanntlich 70% der US Wirtschaftsleistung darstellen, werden trotz Corona weiterhin ihr Geld ausgeben. Somit sollte insgesamt der wirtschaftliche Effekt der 2. Corona Welle lange nicht so groß sein, wie im März.

… und dann wäre noch die US Präsidentschaftswahl

Es wurde in den letzten Wochen viel über den möglichen Ausgang der US Präsidentschaftswahl sowie dessen Auswirkung auf die Finanzmärkte gesprochen. Ich bleibe bei meinem Standpunkt, den ich auch schon letzten Monat vertreten habe: Egal wer gewinnt, die Börse wird damit leben können, so wie sie es immer getan hat. Das negativste Szenario für die Börse ist vermutlich eine Anfechtung der Wahl, daher wäre es das Beste es würde einen möglichst klaren Sieger geben. Die hohe Anzahl der schon brieflich abgegebenen Stimmen würde sehr dafür sprechen.

Wie wird es im November an den Aktienmärkten weitergehen?

Eine kurzfristige Marktprognose abzugeben ist bei der Gemengelage an Einflussfaktoren nahezu unmöglich. Noch dazu, wo sich zwei extrem emotionell besetzte, voneinander allerdings unabhängige Themen, nämlich COVID-19 und die US Präsidentschaftswahl, kreuzen. Medial sind beide Themen jedoch ständig in den Schlagzeilen, wobei diesbezügliche Negativmeldungen ständig zu emotionellen Reaktionen an den Finanzmärkten führen. „Bad News sells“ hat in der Medienlandschaft wieder einmal Hochsaison. Mittelfristig wird jedoch die unbestreitbare wirtschaftliche Erholung der Weltwirtschaft und der hoffentlich finale Abschluss des US Wahlthemas wieder zurück zu den fundamentalen Einflussfaktoren führen. Und diese sind – einmal nüchtern betrachtet – deutlich besser als ihr augenblicklicher Ruf. Ich rechne damit, dass auch die zweite Corona Welle gegen Ende November eine merkliche Abflachung zeigen wird, sodass auch von dieser Front Entwarnung kommen wird. Asien hat uns das ja schon vorgemacht.

Es wird also unvermeidbare kurzfristige Schwankungen geben, die durch Tagesmeldungen ausgelöst werden. Mittelfristig wird sich die globale wirtschaftliche Erholung fortsetzen, vor allem wenn sich der Blick der Investoren ausschließlich auf das Jahr 2021 richten wird. Es gibt ausreichend Liquidität im Markt, die wieder in den Aktienmarkt fließen wird, zumal es sonst derzeit keine vernünftigen Alternativen an liquiden Veranlagungsinstrumenten in den Finanzmärkten zu den Aktien gibt.

Executive Summary

- Die Aktienmärkte wurden Mitte Oktober wieder einmal von COVID-19 heimgesucht. Mit der bis dahin an sich positive Marktstimmung war es dann schlagartig vorbei. Zu einem ähnlichen Börsenabsturz wie im März wird es allerdings voraussichtlich nicht kommen. Hierzu wäre ein neuerlicher totaler Lockdown notwendig, den es diesmal nicht geben wird. Mit einer zunehmenden Verbesserung der Marktstimmung wird nach den US Präsidentschaftswahlen zu rechnen sein.

- Die Zinslandschaft ist weiterhin unverändert. Das Szenario eines ultra niedrigen Zinsniveaus auf unbestimmte Zeit bleibt weiterhin aufrecht.

- Der US Dollar hat in den letzten Oktobertagen wieder ein wenig an Stärke gewonnen. Dafür ist wohl vor allem die CoVID-19 Situation in Europa und die gegenüber Europa deutlich bessere Wirtschaftsentwicklung in den USA verantwortlich. Auch in den nächsten Wochen dürfte der US Dollar weiterhin leicht an Stärke gegenüber dem Euro gewinnen.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Das Wirtschaftswachstum für das 3. Quartal 2020 betrug +33,1% p.a. und war somit deutlich besser als die Schätzungen von +20,0%. Für das 4. Quartal wird ein Wachstum von +3,0% vorausgesagt. Die Arbeitslosenrate für September lag bei 7,9% (nach 8,4% im August), die Lohnkostensteigerungen lagen im September bei +0,1% (nach +0,3 % im August). Die Auftragseingänge für langlebige Wirtschaftsgüter lagen im September bei +1,9% (nach +0,4% im August). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im September 71,5% (nach 72,0% im August). Das Konsumentenvertrauen ist wieder gestiegen und liegt im Oktober bei 81,8 nach 80,4 im September. Die aktuellsten Wirtschaftszahlen weisen auf eine Fortsetzung der wirtschaftlichen Erholung hin. In Summe lief die Wirtschaftserholung etwas schneller als ursprünglich erwartet.

Europäischer Aktienmarkt

Für das 3. Quartal 2020 beträgt das Wirtschaftswachstum in der Eurozone auf Quartalsbasis +12,7%. Nach -11,8% im 2. Quartal Die Inflationsrate der Eurozone lag im Oktober bei -0,3% (nach -0,3% im September), die Arbeitslosenrate lag im September bei 8,3% (nach ebenfalls 8,3% im August). Die Kapazitätsauslastung liegt für das 4. Quartal 2020 bei 76,3% (nach 72,1% im 3. Quartal 2020). Das Konsumentenvertrauen lag im Oktober bei -15,5 (nach -13,5 im September). Das Konsumentenvertrauen ist somit wieder gesunken. Die wirtschaftliche Erholung hat sich in Europa merklich verlangsamt. Die zweite COVID-19 Welle hat hier wohl seine ersten Spuren hinterlassen.

Asiatischer Aktienmarkt

Die asiatischen Aktienmärkte waren im Oktober gegenüber den westlichen Märkten sehr stabil. . Charttechnisch hinterlässt der Nikkei nach wie vor den besten Eindruck. Der chinesische und der indische Aktienmarkt zeigen ebenfalls eine bemerkenswerte Stärke gegenüber den westlichen Aktienmärkten. Geht man von der Performance der asiatischen Aktienindizes aus, so scheint die Bewältigung der COVID-19 Krise hier wohl am besten gelungen zu sein.

US Dollar

Der US Dollar scheint testet gerade den unteren Rand seiner neuen Tradingzone rund um die 1,17. Durchbricht der US Dollar nachhaltig die Marke von 1,16 so könnte es durchaus noch weiter bis etwa

1,15 gehen. Allerdings weist das Währungspaar Euro/US Dollar nach wie vor keine sehr großen Volatilität auf. Ich erwarte mir auch weiterhin einen relativ ruhigen Kursverlauf mit einer leichten Stärketendenz des US Dollars. Einen nennenswerten Ausbruch nach oben oder unten erwarte ich mir derzeit nicht.

Rohstoffe

Gold konsolidiert derzeit knapp über der Marke von USD 1850. Mit einem Durchbruch der Marke von USD 2000 ist derzeit wohl nicht zu rechnen. Kupfer konsolidiert ebenfalls auf hohem Niveau und zeigte in den letzten Tagen sogar eine Tendenz nach oben auszubrechen. In jedem Fall bleibt Kupfer sehr stabil, was auch als gutes Zeichen für die Weltkonjunktur genommen werden kann. Rohöl hingegen ist derzeit eindeutig auf dem Weg nach unten und hat seine bisherige Tradingrange rund um die USD 40 in Richtung USD 35 verlassen. Auffallend stark präsentierten sich die Agrarmärkte. Hier ist im abgelaufenen Monat ein deutlicher Kursanstieg zu verzeichnen gewesen. Insgesamt scheinen die Rohstoffmärkte derzeit in einer recht guten Verfassung zu sein. Prinzipiell halte ich das für ein positives Signal in Richtung Erholung des weltweiten Wirtschaftswachstums.

Ausblick für den Brand Global Select

Mit der Performance unsres globalen Aktienfonds darf man im Oktober durchaus zufrieden sein. Mit nur -1,6% lag er deutlich über dem internationalen Trend. Die Kursrückgänge an den bedeutendsten Weltbörsen war auf ein hohes Maß an indexbasierenden Trades zurückzuführen. Mit unserer gezielten Aktienauswahl und der damit verbundenen Konzentration auf hoch qualitative Werte konnten wir uns zwar nicht dem allgemeinen Trend entziehen, allerdings konnte das Ausmaß des Kursrückganges deutlich abgefedert werden. Darüberhinaus wurden gegen Ende des Börsenmonats auch noch einige Kursabsicherungsmaßnahmen gesetzt. Die ersten Novembertage werden wohl weiterhin von unberechenbaren Schwankungen gekennzeichnet sein. Erst nach Abschluss der US Präsidentschaftswahl sollte wieder etwas Ruhe in den Markt einkehren. Auch die bisher veröffentlichten Quartalsergebnisse unserer Investments geben durchaus Anlass zu Optimismus für den Rest des Jahres. Ich denke daher, dass wir mit Zuversicht auf den Jahresausklang an den Aktienmärkten blicken können.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Brand Global Select in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.