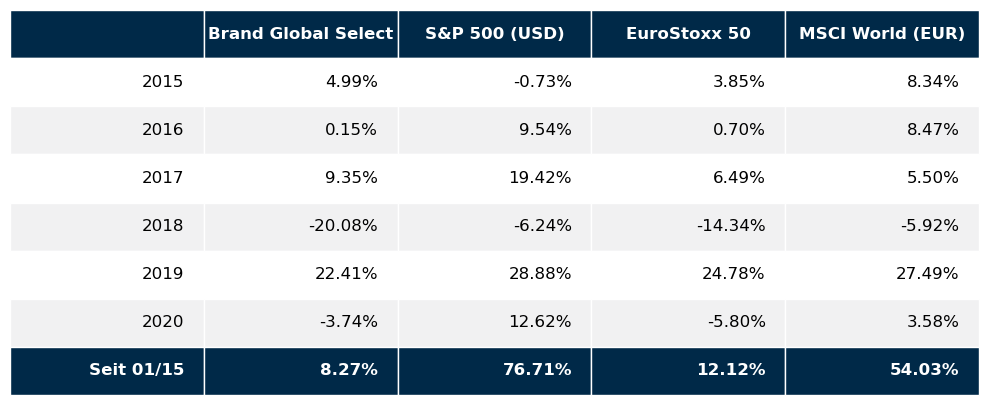

Im November haben die Aktienmärkte den Ausbruch der zweiten Covid-19 Welle schon sehr gut verarbeitet. Im Einzelnen sah die Performance der großen Weltbörsen im November wie folgt aus: S&P 500 +10,8%, NASDAQ100 +11,0%, DAX +15,1%, Eurostoxx50 +18,1%, FTSE100 -+12,3%, der Nikkei 225 +15,4% und der MSCI World (EUR) +9,7%. Unser globaler Aktienfonds Global Brand Select schloss den November mit +9,2% ab.

Die Börsen haben die zweite COVID-19 Welle bereits abgehandelt

Letzten Monat habe ich bereits darauf hingewiesen, dass die 2. Corona Welle nicht das gleiche Börsendesaster anrichten wird, wie im März. Und es kam so, wie es kommen musste. Nachdem die Börsen ja stets in die Zukunft blicken, haben diese ihr Visier bereits auf das Jahr 2021 eingestellt. Und das sieht aus heutiger Sicht gar nicht so schlecht aus. Allerdings werden uns die Nachwirkungen der Corona Pandemie bis weit in das Jahr 2021 hinein begleiten. Im Zuge des Pandemieverlaufes haben sich an den Aktienmärkte einige sektorale Umschichtungen ergeben. Wie immer in solchen Situationen gibt es Gewinner und Verlierer und vor allem sind neue Investment Themen in den Fokus gerückt.

Die neuen Investment Themen des Jahres 2021

In Summe sind aus meiner Sicht für das Jahr 2021 fünf Investment Themen in den Vordergrund getreten, die ich im Detail in der Folge beleuchten werde. Diese Themen werden zumindest einmal im ersten Halbjahr 2021 im Fokus der Anleger stehen. Einige Dinge werden wahrscheinlich auch gar nicht mehr verschwinden – wie z. B. der Trend zum Homeoffice. Wie immer bei solchen Themenwechseln stehen vor allem die erhöhten Gewinnaussichten dieser Sektoren im Vergleich zum Gesamtmarkt im Zentrum.

Thema #1: Online Shopping

Es liegt geradezu auf der Hand, dass wir alle, die dazu angehalten sind, Sozialkontakte so gut es geht einzuschränken, unsere Einkäufe derzeit vermehrt über Online Händler erledigen. Während der traditionelle Einzelhandel abseits der Güter unseres tägliches Bedarfes mehr oder weniger einen Überlebenskampf führt, gehen Analysten davon aus, dass der Online Handel im Jahr 2020 einen Umsatzzuwachs von 32% aufweisen wird. Dies sind zwar Schätzungen für den US Einzelhandel, aber ich denke die Situation wird wohl global relativ ähnlich sein. Die Schlussfolgerung kann also nur sein, dass jene Einzelhändler, die über eine starke Online Präsenz verfügen, zu den Gewinnern des Jahres 2020 und 2021 zählen werden. Hinzu kommen auch alle jene Unternehmen, die den Online Zahlungsverkehr abwickeln. Also in erster Linie die Anbieter von Kreditkarten aber auch Zahlungsdienstleister wie beispielsweise Paypal.

Thema #2: Der neue Mobiltelefon Standard 5G

Der neue 5G Standard wird die Downloadgeschwindigkeiten und die übertragenen Datenmengen um ein Vielfaches erhöhen. Ericsson hat kürzlich einen Report veröffentlicht, indem das Potential des mittels 5G Technologie erzielbaren Jahresumsatzes bis zum Jahr 2030 auf 31 Billionen US Dollar jährlich geschätzt wird. 5G wird also eine echte Revolution werden. Die ersten 5G Netzwerke sind ja bereits in Betrieb genommen worden. Eine Reihe von Technologie Unternehmen werden hier zu den großen Profiteuren gehören, wie z.B. NVIDIA, Taiwan Semiconductor Manufacturing, United Microelectronics oder KLA Tencor um nur einige zu nennen.

Thema #3: Corona Pandemie

Ja, dieses Thema wird uns wohl noch weit in das Jahr 2021 begleiten. Aber jetzt ist das Licht am Ende des Tunnels zu sehen, da die sehnsüchtig erwarteten Impfstoffe nun bald verfügbar sein werden. Die Pandemie und ihre Folgewirkungen werden allerdings nicht über Nacht verschwinden. Die Themen, die uns wohl ganz oder zumindest noch längere Zeit erhalten bleiben werden heißen Homeoffice und permanentes Testen. Auch hier gibt es einige Unternehmen, die – abgesehen von der Gruppe der Impfstoffhersteller – auch noch länger von der Pandemie profitieren sollten. Dies sind Desinfektions- und Reinigungsmittelproduzenten wie Clorox, Arzneimittel Verpacker wie West Pharmaceutical Services oder Provider elektronischer Signaturen wie z.B. Docusign.

Thema #4: “My home is my castle”

Die „Stay at Home“ Devise schafft auch neue Perspektiven hinsichtlich für jene Unternehmen, die davon profitieren, dass die Menschen nunmehr vermehrt selbst kochen bzw. zu Hause feiern anstatt in Restaurants und Bars zu gehen (so diese überhaupt geöffnet sein dürfen). Hiervon sollten vor allem natürlich Supermarktketten und die Getränkehersteller profitieren.

Thema #5: China

Tatsache ist, dass der gesamte asiatische Raum die Corona Krise wohl schon hinter sich gebracht hat. Die Wirtschaft wächst in diesem Raum – und speziell in China – wieder deutlich. So ist z.B. die chinesische Wirtschaft nach einem Rückgang von 8,2% im ersten Quartal, im zweiten Quartal um 3,2% gewachsen und im dritten Quartal soll die Wirtschaftsexpansion 5,5% betragen. Dazu kommt, dass durch den Wahlsieg von Joe Biden nunmehr auch die Handelsspannungen zwischen den USA und China wohl abgebaut werden können. Abgesehen von den zahlreichen chinesischen Industrieproduzenten will ich hier einmal besonderes Augenmerk auf den chinesischen Inlandskonsum richten. Beispielhaft seien hier z.B. das chinesische Pendant zu Amazon – nämlich JD.Com – oder der Online Discounter Vipshop Holding erwähnt, die auch an einigen westlichen Börsen gehandelt werden.

Der Jahresausklang 2020 sollte versöhnlich verlaufen

Die US Präsidentenwahlen sind vorbei, Joe Biden wird den Konfrontationskurs von Donald Trump sicherlich nicht fortsetzen. Das bedeutet für die Börsen aus diesem Blickwinkel heraus betrachtet einmal wesentlich weniger Aufregung, was ein besonneneres Investieren, das wieder vermehrt auf fundamentalen Überlegungen aufbaut, ermöglichen sollte. Der Ausbruch der zweiten Corona Welle hat letztendlich an den Aktienmärkten auch nur zu einer deutlich geringeren Marktkorrektur geführt als es durch den Ausbruch der ersten Welle im März geschehen war.

Ausgehend von der weitgehenden Normalisierung der asiatischen Volkswirtschaft wird sich die Beruhigung auch auf Europa und die USA erstrecken. Die berühmten 6 Monate, die die Aktienmärkte traditionell in die Zukunft schauen, bringen uns von der Betrachtung her schon in den späten Frühling 2021. Ich gehe davon aus, dass zu diesem Zeitpunkt ein wirksamer Impfschutz der Bevölkerung möglich sein wird und daher die Pandemie zunehmend abflachen sollte – so wie man es in Asien und Australien schon jetzt bereits deutlich sehen kann.

Die Wirtschaftserholung wird weiter voran schreiten, wenngleich die jetzt gerade in Europa und in den USA laufende zweite Corona Welle in ihrer volkswirtschaftlichen Auswirkung noch ein wenig schwer abzuschätzen ist. Obwohl vom Timing her noch etwas schwierig, ist die Grundtendenz für Dezember 2020 und das Jahr 2021 aus diesem Blickwinkel heraus derzeit grundsätzlich positiv einzuschätzen.

Executive Summary

- Aus der Sicht der Aktienmärkte ist die zweite Corona Welle bereits verdaut. Man blickt zuversichtlich auf 2021. Die globale wirtschaftliche Erholung wird sich ausgehend von Asien auch in den nächsten Wochen fortsetzen, wenngleich nicht alle Marktsektoren davon gleichmäßig profitieren werden.

- Die Zinslandschaft ist weiterhin unverändert. Das Szenario eines ultra niedrigen Zinsniveaus auf unbestimmte Zeit bleibt weiterhin aufrecht.

- Der US Dollar neigt nach einer kurzen Stärkephase im Oktober jetzt wieder eindeutig zur Schwäche. Der Markt geht derzeit davon aus, dass der neue US Administrator nicht an einem starken US Dollar interessiert ist. Mit einer anhaltenden Schwäche des US Dollars ist in nächster Zeit zu rechnen.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Das Wirtschaftswachstum für das 3. Quartal 2020 betrug +33,1% p.a. Für das 4. Quartal wird ein Wachstum von +3,0% vorausgesagt. Die Arbeitslosenrate für Oktober lag bei 6,9% (nach 7,9% im September), die Lohnkostensteigerungen lagen im Oktober bei +0,1% (nach +0,1 % im September). Die Auftragseingänge für langlebige Wirtschaftsgüter lagen im Oktober bei +1,3% (nach +3,4% im September). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im Oktober 72,8% (nach 72,0% im September). Das Konsumentenvertrauen ist wieder gesunken und liegt im November bei 76,9 nach 81,8 im Oktober. Die aktuellsten Wirtschaftszahlen weisen auf eine Fortsetzung der wirtschaftlichen Erholung hin, obwohl das Konsumentenvertrauen wieder leicht gesunken ist. In Summe lief die Wirtschaftserholung aber erwartungsgemäß weiter.

Europäischer Aktienmarkt

Für das 3. Quartal 2020 beträgt das Wirtschaftswachstum in der Eurozone auf Quartalsbasis +12,6%. Nach -11,8% im 2. Quartal. Die Inflationsrate der Eurozone lag im November bei -0,3% (nach -0,3% im Oktober), die Arbeitslosenrate lag im September bei 8,3% (nach ebenfalls 8,3% im August). Die Kapazitätsauslastung liegt für das 4. Quartal 2020 bei 76,3% (nach 72,1% im 3. Quartal 2020). Das Konsumentenvertrauen lag im November bei -17,6 (nach -15,5 im Oktober). Das Konsumentenvertrauen ist somit weiter gesunken. Die wirtschaftliche Erholung hat sich in Europa weiter verlangsamt. Die zweite COVID-19 Welle hat vor allem im Privatkonsum sichtbare Spuren hinterlassen.

Asiatischer Aktienmarkt

Die asiatischen Aktienmärkte waren im November deutlich auf Erholungskurs. Charttechnisch hinterlässt der Nikkei nach wie vor den besten Eindruck. Ebenso hat sichder indische Aktienmarkt sehr stark entwickelt. Der chinesische fällt gegenüber den anderen beiden großen Aktienmärkten etwas ab, zeigt jedoch weiterhin eine deutliche Erholungstendenz. In Summe hinterlassen die asiatischen Aktienmärkte – wie auch schon im Oktober – einen sehr starken Eindruck. Vor allem dem japanischen Aktienmarkt ist ein entscheidender charttechnischer Ausbruch nach oben gelungen. An den großen asiatischen Aktienmärkten scheint die Corona Krise kein Thema mehr zu sein.

US Dollar

Der US Dollar scheint vor einem entscheidenden Ausbruch über die Marke von 1,20 zum Euro zu stehen. Gelingt dies, so heißt das nächste Etappenziel 1,23. Die US Präsidentschaftswahl hat hier wahrscheinlich den Grundstein für einen künftig wieder zur Schwäche neigenden US Dollar gelegt. Auch seitens der US Notenbank bemüht man sich dem Markt klar zu machen, dass das US Zinsniveau wohl auch noch für die nächsten Jahre bei rund 0% liegen wird. Die künftige Regierung unter Joe Biden scheint ebenfalls diesen Kurs zu unterstützen. Es ist daher wohl auch in nächster Zeit mit einem eher zur Schwäche neigenden US Dollar zu rechnen.

Rohstoffe

Gold neigt derzeit deutlich zur Schwäche. Die Marke von USD 2000 ist wohl derzeit kein Thema mehr. Kupfer hingegen konnte eine deutliche Kurserholung verzeichnen und hinterlässt derzeit einen sehr guten charttechnischen Eindruck. Dies untermauert auch die Annahme, dass sich die globale Wirtschaft grundsätzlich auf einem anhaltenden Erholungskurs befindet. Rohöl hat ebenfalls eine eindeutige Aufwärtsbewegung zu verzeichnen und hat die Marke von USD 45 kurzzeitig durchbrochen. Auch das lässt sich als durchaus positiven Indikator für die globale Wirtschaftsentwicklung werten. Auch die Agrarmärkte haben ihren im September begonnenen Aufwärtstrend im November fortgesetzt. Insgesamt präsentieren sich die Rohstoffmärkte derzeit in einer sehr guten Verfassung.

Ausblick für den Brand Global Select

Unser internationaler Aktienfonds Brand Global Select hat den November mit +9,2% recht positiv abgeschlossen. Die Portfolioumschichtungen sind für das heurige Jahr weitgehend abgeschlossen. Die neuen Investmentthemen, die uns die Corona Pandemie beschert hat, wurden auch in der Setzung entsprechender Investitionsschwerpunkte berücksichtigt. Am Aktienmarkt hat sich in den letzten Wochen eine recht deutliche Bevorzugung jener Aktien, die durchaus als Corona Profiteure bezeichnet werden können, herauskristallisiert. Hier wurde wie immer besonderer Wert auf eine entsprechende fundamentale Güte der Einzelinvestments gelegt. Nicht alles, was gerade an den Börsen gehypt wird, hält auch einer soliden fundamentaler Überprüfung stand. Wir legen großen Wert darauf, dass die Unternehmen im Fondsportfolio auch tatsächlich Gewinne erwirtschaften. Dazu kommt je nach Strategie entweder ein entsprechendes Umsatz- und Gewinnwachstum, oder – im Falle von dividendenstarken Werte – die Anforderung nach einer soliden ertragsmäßigen Absicherung künftiger Dividendenzahlungen. Dass gerade sichere Dividendentitel im heurigen Jahr trotz des extrem niedrigen Zinsniveaus deutlich hinter den Performanceerwartungen zurückgeblieben sind, ist ein markttechnisches Phänomen, das sich mit Logik allein nicht erklären lässt. Nachdem sich allerdings auch eine genügende Anzahl an großkapitalisierten Wachstumswerte im Portfolio des Fonds befinden, konnte hier durch deren im heurigen Jahr überdurchschnittlich guten Performance ein sehr guter Ausgleich geschaffen werden. Was am Ende übrig bleibt ist die Tatsache, dass nur ein ausgewogener Strategiemix für eine langfristig stabile und gute Performance sorgt. In diesem Sinne erwarte ich mir auch für den letzten Handelsmonat des Jahres eine zufriedenstellende Performance unseres globalen Aktienfonds.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Brand Global Select in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.