Der Dezember sorgte für einen gemütlichen Jahresausklang. Im Einzelnen sah die Performance der großen Weltbörsen im Dezember wie folgt aus: S&P 500 +3,4%, NASDAQ100 +5,1%, DAX +1,8%, Eurostoxx50 +1,7%, FTSE100 +3,1%, der Nikkei 225 +3,8% und der MSCI World (EUR) +9,7%. Unser globaler Aktienfonds Global Brand Select schloss den November mit +2,1% ab.

Ein erster Ausblick auf das Jahr 2021

Wie schon letzten Monat besprochen, ist für die Aktienmärkte Covid-19 kein Thema mehr. Das an Überraschungen und emotionalen Strapazen nicht gerade arme Jahr 2020 ist wohl an uns allen nicht spurlos vorbeigegangen. Allerdings, wenn es um die Beurteilung der Marktchancen im laufenden Jahr geht, sollten Emotionen außen vor bleiben und nur die Fakten das Wort haben. Wenngleich die Stimmung in der Wirtschaft noch lange von einem „All Time High“ entfernt ist, haben das einige Börsen noch m Jahr 2020 – entgegen aller unserer Erwartungen, die wir noch im März 2020 hatten – hinter sich gebracht. Anders ausgedrückt: aus Börsensicht sieht es für 2021 sehr gut aus, sonst hätte man das Jahr 2020 nicht nahe den Jahreshöchstständen beendet.

Aber was stimmt die Marktteilnehmer so zuversichtlich? Der Wirtschaft geht es nicht gerade brüllend, ein Lockdown folgt dem anderen, die Arbeitslosenzahlen steigen und die Staatsverschuldungen drohen aufgrund der von den Staaten gewährten COVID-19 Unterstützungen auszuufern. Also machen wir wieder einmal einen Fakten Scan:

Das ist die Ausgangslage für 2021:

Geld gibt es im Überfluss

Bereits jetzt liegen 5 Trillionen US Dollar in den USA auf Girokonten bzw. sind im Geldmarkt veranlagt. Das sind rund 25% der gesamten Wirtschaftsleistung der USA! Hinzu kommt noch, dass zum Jahresende 2020 ein weiteres Stimulus Programm verabschiedet wurde, das abermals Schecks über je USD 600 an die US Bevölkerung verteilt werden sollen. Ein Großteil der bei Banken geparkten Geldmittel stammen aus Aktienverkäufen bzw. aus diversen noch nicht eingesetzten Fördergeldern wie z.B. der an die Bevölkerung verteilen Barschecks. Aber auch seitens der Unternehmen wurden bei weitem noch nicht alle Fördermittel zweckentsprechend eingesetzt. Dies bedeutet, dass einerseits für den privaten Konsum ausreichend Mittel vorhanden sind, aber auch, dass die Wirtschaft über investierbares Kapital verfügt.

Warum diese Gelder noch nicht in vollem Umfang investiert wurden lag an der allgemeinen Verunsicherung in Folge der Corona Pandemie. Trotzdem ist der US Aktienmarkt bereits nach der ersten Stimulus Runde im Frühjahr zu einem Höhenflug angetreten, der bis zum Jahresende angehalten hat. Und jetzt kommt noch eine zweite Stimulus Runde dazu.

Die Industrie hat in den nächsten Jahren akuten Investitionsbedarf

Auch die Investitionsbereitschaft der Wirtschaft war in Summe zögerlich. Wie bereits in meinem Marktkommentar November beschrieben, finden derzeit einige technologische Umwälzungen statt, die das Wirtschaftsleben der nächsten Jahre maßgeblich beeinflussen werden. Die Entwicklung, die uns allen bevorsteht, ist wohl am besten mit dem Aufkommen des Internets, gemeinsam mit dem breiten Einsatz von leistbaren PCs sowie hoch entwickelter Software in den 90er Jahren vergleichbar, Hinzu kamen dann noch leistbare Mobilfunkgeräte. COVID-19 und die allgemeine „Stay-at-home Policy“ haben ähnlich Entwicklungen der heutigen Zeit, die schon vor längerem begonnen hatten, massiv beschleunigt. Der US Notenbank Chef Jerome Powell hat es kürzlich anlässlich einer Ansprache bei der ECB wie folgt ausgedrückt: „I would agree that what this crisis is in the process of doing is it is accelerating a lot of preexisting technological change…“ und „“We’re not going back to the same economy. We’re recovering, but to a different economy, and it will be one that is more leveraged to technology…“

Gibt es jetzt gar die „Roaring 20s“?

Ich halte das sogar für recht wahrscheinlich. Die neuen Technolgien, die unser Leben künftig anders aussehen lassen werden, sind uns eigentlich schon längstens bekannt. Im Einzelnen geht es um den neuen Mobilfunk Standard 5G, künstliche Intelligenz, Blockchain Technologie, Päzisionsmedizin, selbstfahrende Autos und „Internet of Things“ (einfach ausgedrückt: die totale Vernetzung von Geräten und Information über das Internet). Es würde jetzt den Rahmen dieses Marktkommentares sprengen, auf alle diese Technologien im Einzelnen einzugehen. Aber COVID-19 hat gezeigt, wie sehr diese neuen Technologien gebraucht und auch schon eingesetzt werden und wo es noch akuten Investitionsbedarf gibt.

Die extrem rasche Entwicklung des Corona Impfstoffes wurde erst durch den Einsatz von künstlicher Intelligenz möglich gemacht. Früher waren die Entwicklungszeiten für einen Impfstoff deutlich länger. Die Industrie und der Handel mussten erleben, dass durch Grenzschließungen und Lockdown die Lieferketten zum Teil völlig durcheinandergekommen sind. Hier fehlte es an der notwendigen Vernetzung in der Lieferkette. Ein sicheres und geschütztes Transferieren und Speichern von Daten gewährleistet die Blockchain Technologie. „Internet of Things“ umfasst sich selbst steuernde Maschinen, die Probleme erkennen, bevor sie schlagend werden (zusammengefasst in „Smart Factories“), Smart Home Steuerungen aller Art, Smart Cities usw. Und um dies alles zusammenzufügen braucht man ein schnelles Internet. Das liefert der neue 5G Mobilfunk Standard, der 1000-fach leistungsfähiger ist, als sein Vorläufer, das uns allen bekannte 4G Netz. Um hier nochmals Jerome Powell zu zitiern; I think you’ll see more telework. You’ll see probably the acceleration of automation. All of that was in the process of happening, but you’re going to see much more of it…“

Experten schätzen den Investitionsbedarf für all diese Dinge für die nächsten 10 Jahre auf 46 Trillionen US Dollar.

Und was bedeutet das jetzt für die weltweiten Aktienmärkte?

Nun, der größte Effekt aus all diesen Innovationen sind Produktivitätssteigerungen für die Unternehmen. Und dies bedeutet schlicht und einfach steigende Unternehmensgewinne. Das wieder freut die Aktieninvestoren.

Wir haben nun eine Ausgangslage für die nächsten 10 Jahre, wo ausreichend Liquidität vorhanden ist und gleichzeitig eine große Investitionswelle auf uns zukommt, die letztendlich zu einer gesteigerten Leistungsfähigkeit der Wirtschaft und zu steigenden Unternehmensgewinnen führen wird. So ist es auch nicht verwunderlich, dass die US Technologiebörse NASDAQ im Jahr 2020 die herkömmlichen Börsen bei weitem geschlagen hat.

Der Start in das Aktienjahr 2021 sollte also gut gelingen

Wenn auch die Grundstimmung aufgrund der COVID-19 Situation im Alltagsleben nicht besonders optimistisch erscheint, die Börsen sehen ja bekanntlich in die Zukunft und bewerten das, was künftig sein wird. Die oben geschilderte voraussichtliche Wirtschaftsentwicklung sorgt unter den Marktteilnehmern für genügend Optimismus und für ein gutes Börsenjahr 2021. Die eben angelaufenen Impfungen sollten für eine zunehmende Kontrolle der Corona Pandemie sorgen, sodass dieses Thema in absehbarer Zeit in den Hintergrund treten wird. Hingegen wird die Technologie noch weiter an Bedeutung gewinnen und neue Investitionschancen bieten. Eine alte Börsenweisheit lautet: so wie der Jänner läuft, so läuft das ganze Jahr. Auch wenn 2021 ein Jahr der nachhaltigen Veränderungen werden wird, sollten sich die Unternehmensgewinne im Jahr 2021 positiv entwickeln. Die Gewinnschätzungen der Analysten deuten zumindest eindeutig in diese Richtung. So gesehen haben die Marktteilnehmer allen Grund, positiv gestimmt in das neue Börsenjahr zu starten.

Executive Summary

- Das Börsenjahr 2021 wird in einer positiven Grundstimmung beginnen. Durch die Corona Pandemie werden neue Technologien und Strukturänderungen in der Wirtschaft beschleunigt, was insgesamt zu einer guten Börsenstimmung im 2021 beitragen wird. Dazu steht ausreichend Liquidität für Investitionen in den Aktienmarkt zur Verfügung.

- Die Zinslandschaft ist weiterhin unverändert. Das Szenario eines ultra niedrigen Zinsniveaus auf unbestimmte Zeit bleibt weiterhin aufrecht.

- Der US Dollar neigt eindeutig zur Schwäche. Der Markt geht derzeit davon aus, dass der neue US Administrator nicht an einem starken US Dollar interessiert ist. Das riesige US Budget Defizit tut sein Übriges. Mit einer anhaltenden Schwäche des US Dollars ist in nächster Zeit weiterhin zu rechnen.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Das Wirtschaftswachstum für das 3. Quartal 2020 betrug +33,4% p.a. Für das 4. Quartal wird ein Wachstum von +1,5% vorausgesagt. Die Inflationsrate lag im November bei 1,2% (nach ebensfalls 1,2% im Oktober). Die Arbeitslosenrate für November lag bei 6,7% (nach 6,9% im Oktober), die Lohnkostensteigerungen lagen im November bei +0,3% (nach +0,1 % im Oktober). Die Auftragseingänge für langlebige Wirtschaftsgüter lagen im November bei +0,9% (nach +1,8% im Oktober). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im November 73,3% (nach 73,1% im Oktober). Das Konsumentenvertrauen ist wieder gestiegen und lag im Dezember bei 80,7 nach 76,9 im November. In Summe geht die Wirtschaftserholung weiter voran.

Europäischer Aktienmarkt

Für das 3. Quartal 2020 beträgt das Wirtschaftswachstum in der Eurozone auf Quartalsbasis +12,5% nach -11,7% im 2. Quartal. Die Inflationsrate der Eurozone lag im November bei -0,3% (nach -0,3% im Oktober), die Arbeitslosenrate lag im Oktober bei 8,4% (nach 8,5% im September). Die Kapazitätsauslastung liegt für das 4. Quartal 2020 bei 76,3% (nach 72,1% im 3. Quartal 2020). Das Konsumentenvertrauen lag im Dezember bei -13,9 (nach -17,6 im November). Das Konsumentenvertrauen ist somit wieder leicht gestiegen. Die wirtschaftliche Erholung geht in Europa nach wie vor etwas langsamer als erwartet voran.

Asiatischer Aktienmarkt

Die asiatischen Aktienmärkte präsentierten sich im Dezember sehr stark. Charttechnisch hinterlassen die großen drei (China, Indien und Japan) einen äußert soliden Eindruck. Indien hat ein neues All Time High erreicht, China steht kurz davor. Nur Japan ist noch weit vom Alltime High entfernt – aber das stammt noch aus 1989 und lag im Nikkei 225 bei 38957 (der Jahresendkurs 2020 lag bei 27444). Dieser Umstand hat aber heute keinerlei Bedeutung und ist eher ein historisches Kuriosum, da sich das wirtschaftliche Umfeld seit 1989 völlig verändert hat.

Derzeit einen Favoriten unter den asiatischen Aktienmärkten auszumachen fällt schwer. Fest steht allerdings, dass China nach wie vor das am schnellsten wachsende große Wirtschaftsgebiet weltweit ist. Die Corona Pandemie scheint hier schon längstens keine Thema mehr zu sein.

US Dollar

Der US Dollar hat im Dezember einen nachhaltigen Ausbruch über die Marke von 1,20 geschafft und ist (wie im November angekündigt) bis zur Marke von 1,23 gelaufen. Derzeit weist alles auf einen weiter schwachen US Dollar hin, dies sowohl charttechnisch als auch volkwirtschaftlich – vor allem aufgrund des massiv angestiegenen US Budget Defizites. Das nächste Kursziel besteht in der Überwindung der Marke von 1,25. Dies sollte in den nächsten Wochen auch geschehen. Dies würde den massiven Trendwechsel im Verhältnis Euro zu US Dollar endgültig bestätigen und das Ende der seit 2008 begonnen Aufwertung des US Dollars gegenüber dem Euro bedeuten. Es ist daher wohl auch in nächster Zeit mit einem eher zur Schwäche neigenden US Dollar zu rechnen.

Rohstoffe

Die jüngste Abwertung des US Dollars gegenüber dem Euro hat auch einen massiven Basiseffekt auf die Rohstoffpreise. Nachdem die meisten Rohstoffe in US Dollar notieren, ist generell eine steigende Tendenz an den Rohstoffmärkten zu erkennen. Nur die Edelmetalle notieren relativ unverändert. Die Industriemetalle weisen eine deutlich steigende Preistendenz auf, ebenso die Agrarprodukte. Auch Rohöl zeigt wieder eine leichte Aufwärtstendenz und visiert jetzt am Terminmarkt die Marke von US Dollar 50 an.

Rückblick auf das 4. Quartal 2020

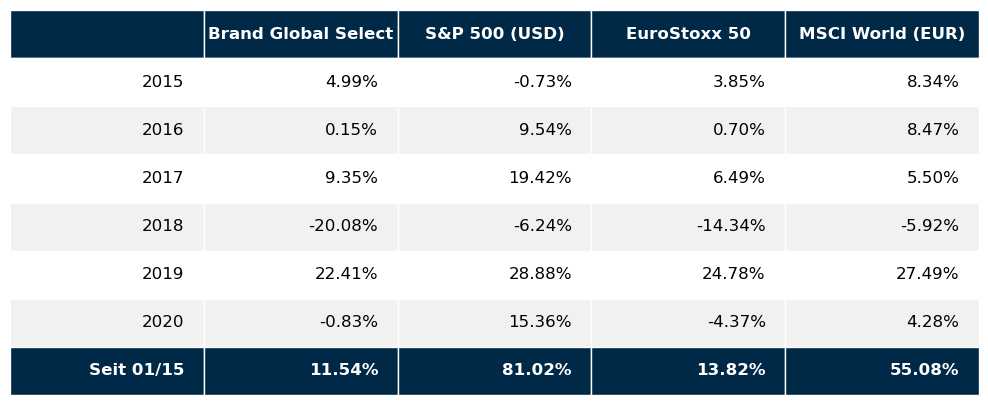

Die Performance an den globalen Aktienmärkten war im 4. Quartal 2020 sehr zufriedenstellend und lag meist rund um 10%. Wie schon im 3. Quartal waren auch diesmal vor allem die Technologiewerte die treibende Kraft hinter der guten Quartalsperformance. Allerdings gewann die Aufwärtsbewegung im Laufe der Zeit erkennbar an Marktbreite, sodass letztendlich eine sehr große Anzahl an Aktien von dieser Aufwärtsbewegung profitieren konnten. Erfreulicherweise waren diesmal auch die konservativen Dividendenpapiere mit von der Partie. Diese waren ja in den letzten Quartalen vom Markt ziemlich vernachlässigt worden. Es gibt aber auch für renditesuchende Anleger wenig ertragsträchtige Alternativen zu fundamental gut fundierten Dividendenaktien. Die Renditen am Anleihemarkt liegen je nach Laufzeit und Schuldnerbonität rund um 0%. Daran wird sich wohl auch in den nächsten Monaten und wahrscheinlich sogar Jahren nichts wirklich ändern. Aufgrund der durch die Corona Pandemie notwendig gewordene massive globale Ausweitung der Staatsverschuldung hätte eine Zinserhöhung derzeit eine sehr negative Auswirkung auf die einzelnen Staatshaushalte. Somit ist derzeit an Zinserhöhung seitens der Notenbanken nicht zu denken. Somit bleiben im liquiden Anlagebereich nur mehr Dividendenaktien als Alternative übrig. Für risikofreudigere Aktieninvestoren war der Technologiebereich natürlich der Platz wo die höchsten Renditen zu holen waren. Dies wird sich vermutlich auch 2021 aus den oben erwähnten Gründen nicht ändern. In unserem globalen Aktienfonds Brand Global Select veranlagen wir seit vielen Jahren schon sowohl in konservativen Dividendentiteln als auch ein zukunftsträchtigen Technologiewerten. Wichtig ist in jedem Fall eine herausragende fundamentale Qualität der ausgewählten Aktien. So lassen sich auch unruhige Märkte, wie jener von 2020 unbesorgt überstehen.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Brand Global Select in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.