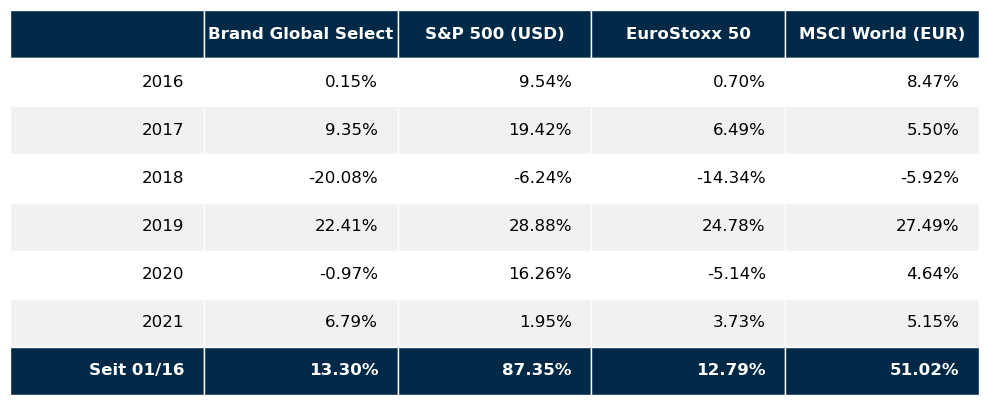

Der Februar brachte fast durchwegs wieder positive Monatsergebnisse an den wichtigsten Aktienbörsen. Im Detail sah die Performance der großen Weltbörsen im Februar wie folgt aus: S&P 500 +2,6%, NASDAQ100 -0,1%, DAX +2,6%, Eurostoxx50 +4,45%, FTSE100 +1,2%, der Nikkei 225 +4,7% und der MSCI World (EUR) +2,5%. Unser globaler Aktienfonds Global Brand Select konnte mit einer Monatsperformance von +1,6% gut mithalten.

Die Zinsentwicklung am Anleihen Markt dämpft die Aktienmärkte

Der abgelaufene Monat war vor allem von der Veröffentlichung der Jahresergebnisse der Unternehmen und von einer, Ende des Monats, einsetzenden leichten Marktkorrektur geprägt. Die bisher veröffentlichten Jahresergebnisse fielen trotz der derzeitigen Pandemie in Summe durchaus zufriedenstellend aus. Was der Aktienmarkt allerdings mit zunehmender Sorge betrachtet, sind die am langen Ende in den USA deutlich gestiegenen Zinsen. Was diese Bewegung ausgelöst hat, wollen wir nun ein wenig näher betrachten.

Der Grund warum im allgemeinen Zinsen am langen Ende der Renditekurve steigen können sind in der Regel entsprechende zinspolitische Aktionen der Notenbanken oder gestiegene Inflationserwartungen. Nachdem von den wichtigsten Notenbanken der Welt keine Zinserhöhungen erfolgt sind, waren es gestiegene Inflationserwartungen, die die Zinskurve in den USA in den letzten Wochen merklich steiler werden ließ. Im Februar sind die Zinsen der 10-jährigen US Staatsanleihen von rund 1% auf 1,5% gestiegen. Das klingt, absolut betrachtet, nicht besonders viel, sind aber doch ein Anstieg von 50% – was für den Anleihemarkt doch recht viel ist.

Was den Aktienmarkt dabei beunruhigte, ist vor allem der Umstand, dass nunmehr Staatsanleihen wieder zu brauchbaren Alternativen für Investitionen in den Aktienmarkt werden. Weiters bedeutet dies, dass vor allem Wachstumsaktien, die meinst einen hohen Fremdkapitalanteil aufweisen, die Finanzierung des künftigen Wachstums merklich teurer werden wird. Damit wird das künftige Gewinnwachstum der Unternehmen gedämpft und das war letztendlich der Auslöser für die Marktkorrektur Ende Februar.

Was war der Auslöser für die gestiegenen Renditen am US Bond Markt?

Global betrachtet haben die Notenbanken weltweit Unsummen an Geld an Konsumenten und Unternehmen verteilt um einen totalen Kollaps der Weltwirtschaft abzuwenden. Dies war wohl auch die einzige sinnvolle Maßnahme, die unter den Pandemiebedingungen gesetzt werden konnte. Die Kernfrage lautet nun; wie werden die Notenbanken die Geister, die sie gerufen haben wieder los. Die Geldmengenexplosion hat sich nicht nur in einer wieder ansteigenden globalen Wirtschaftsleistung sondern auch in anspringenden Inflationszahlen niedergeschlagen. Letzteres ist der springende Punkt. Es sind vor allem die Inflationserwartungen, also die Erwartungen hinsichtlich der künftigen Inflation, die sich merklich erhöht haben. Dies wiederum ist eine Folge der weltweit explodierenden Staatsverschuldungen im Zuge der gesetzten Maßnahmen zur Ankurbelung der Wirtschaft und hier vor allem zur Ankurbelung des Konsums. Prinzipiell war das wieder Ansteigen der Inflation durchaus im Sinne der Notenbanken. Diese sogenannte Reflation erzeugt aber zwangsläufig Unsicherheit hinsichtlich ihres weiteren Verlaufes. Und hier sind wir bei einem kritischen Punkt angekommen: Nichts ist für den Aktienmarkt schädlicher, als Unsicherheit.

Die natürliche Reaktion des Aktienmarktes

Die übliche Reaktion des Aktienmarktes auf Unsicherheit heißt „Flucht in sichere Anlageformen“ – also meisten Anleihen guter Bonität. Aber genau das hat aufgrund der steigenden Zinsen am langen Ende nicht stattgefunden. Und hier schließt sich der Teufelskreis. Der übliche Fluchtweg für den Aktienmarkt war quasi abgeschnitten.

Nachdem die Flucht in liquide sichere Anleihen um Gelder zu parken nicht möglich war (weil hier ja weitere Kursverluste im Zuge der Renditeerhöhung am langen Ende drohen), blieb den Marktteilnehmern nur die Flucht in den Geldmarkt. Dort gibt es bestenfalls keine – meistens aber eine negative Verzinsung. Dies ist aber gleichzeitig auch wieder der Lichtblick für die Aktienmärkte. Es fand also keine Verschiebung freier liquider Mittel vom Aktienmarkt in den vermeintlich sicheren Anleihemarkt statt, sondern nur ein Parken der Gelder am Geldmarkt. Von hier kann das Geld auch schnell wieder in den Aktienmarkt zurückfließen.

Eigentlich ein klassisches Marktverhalten…..

Aus heutiger Sicht lässt sich die Marktsituation wie folgt zusammenfassen: wir sehen ein vom Markt unerwartetes Anspringen der Inflation. Historisch betrachtet bedeutete diese Situation immer, dass zunächst die Anleihekurse als auch die Aktienkurse fallen. Im weiteren Verlauf beginnen sich die Aktienkurse jedoch schnell wieder zu erholen, da gestiegene Inflation auch zu gestiegenen Umsätzen bei den Unternehmen führt und letztendlich auch wieder zu steigenden Unternehmensgewinnen. Das einzige, was diesen Mechanismus bremsen kann ist steigende Inflation bei stagnierender oder rückläufiger Wirtschaftsleistung. Dies würde nämlich bedeuten, dass die Unternehmen die durch die Inflation gestiegenen Kosten aufgrund einer schwachen Nachfrage nicht durch Preiserhöhungen am Markt kompensieren können. Diese Gefahr wird von Analysten derzeit jedoch als recht gering eingestuft.

Die Treiber der Inflation

Was sind eigentlich augenblicklich die Treiber der Inflation bzw. der Inflationsängste? Am offensichtlichsten wird es bei den Rohstoffpreisen. Vor allem die industriell bedeutenden Rohstoffe haben merklich im Preis angezogen. Dies ist hauptsächlich eine Folge des zur Schwäche neigenden US Dollars. Ein schwacher US Dollar bedeutet für den US Binnenmarkt jedenfalls steigende Importpreise. Nachdem aber auch Rohstoffe in US Dollar notieren, sind aufgrund des schwächeren US Dollars auch die Rohstoffpreise gestiegen.

Und was bedeutet dies alles für den weiteren Verlauf des Aktienmarktes?

Der Börsenmotor der Aktienwelt steht immer noch in den USA. Hier entsteht die primäre Tendenz für die globalen Aktienmärkte. Ich denke, dass augenblicklich der weiteren Entwicklung des US Dollars – zumindest einmal kurzfristig – entscheidende Bedeutung zukommt. Hier bekam ich in den letzten Handelstagen des Februars zunehmend den Eindruck, dass die US Notenbank einem weiteren Verfall des US Dollars entgegenwirkt. Eine Bestätigung dafür gibt es natürlich nicht – jedenfalls scheint für den Moment ein weiteres Absinken des US Dollars nicht gewünscht zu sein. Prinzipiell wäre das auch der richtige Schritt um die Inflationserwartungen nicht ausufern zu lassen und für ein stabiles Marktumfeld zu sorgen.

Nachdem ich mir erwarte, dass dies auch der Fall sein wird, sieht es für die Aktienmärkte weltweit eigentlich ganz gut aus. Die Quartalsergebnisse der Unternehmen für das 1. Quartal 2021 sollten auch zufriedenstellend ausfallen. So gesehen bleiben Aktieninvestments auch für die nächste Zeit eine sehr gute Anlagealternativen.

Executive Summary

- Der Aktienmarkt bietet mittelfristig nach wie vor die besten Ertragschancen unter den liquiden Veranlagungsformen. Die Ende Februar einsetzenden Marktkorrektur ist aus heutiger Sicht nur eine notwendige Atempause. Grundsätzlich ist in den nächsten Wochen mit einer weiterhin positiven Kursentwicklung zu rechnen.

- Die Zinslandschaft beginnt sich zu verändern. Die langfristigen Zinsen sind aufgrund gestiegener Inflationserwartungen gestiegen. Mit dem Beginn einer grundsätzlichen Zinserhöhungsphase, die auch die kurzfristigen Zinsen ansteigen lässt, ist derzeit jedoch nicht zu rechnen.

- Der US Dollar scheint eine Konsolidierungsphase zu beginnen. Ob sich die seit März 2020 andauernde Schwächephase noch weiter in diesem Ausmaß fortsetzen wird bleibt jedoch noch abzuwarten.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Für das 4. Quartal wird nach letzten Schätzungen ein Wachstum von +4,1% vorausgesagt. Die Inflationsrate lag im Jänner bei 1,4% (nach ebenfalls 1,4% im Dezember). Die Arbeitslosenrate für Jänner lag bei 6,3% (nach 6,7% im Dezember), die Lohnkostensteigerungen lagen im Jänner bei +0,2% (nach +1 % im Dezember). Die Auftragseingänge für langlebige Wirtschaftsgüter lagen im Jänner bei +3,4% (nach +1,2% im Dezember). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im Jänner 75,6% (nach 74,9% im Dezember). Das Konsumentenvertrauen ist wieder gesunken und lag im Februare bei 76,8 nach 79,0 im Jänner. In Summe hat sich die Wirtschaft gut erholt. Vor allem der Konsum hat sich merklich belebt.

Europäischer Aktienmarkt

Für das 4. Quartal 2020 beträgt das Wirtschaftswachstum in der Eurozone auf Quartalsbasis -0,6% nach +12,4% im 3. Quartal. Die Inflationsrate der Eurozone lag im Jänner bei +0,9% (nach -0,3% im Dezember), die Arbeitslosenrate lag im Jänner bei 8,3% (nach 8,3% im Dezember). Die Kapazitätsauslastung liegt für das 1. Quartal 2021 bei 77,6% (nach 76,3% im 4. Quartal 2020). Das Konsumentenvertrauen lag im Februar bei -14,8 (nach -15,5 im Jänner). Das Konsumentenvertrauen ist somit wieder leicht gestiegen. Die wirtschaftliche Erholung ist aufgrund der zahlreichen Lockdowns derzeit zum Stillstand gekommen.

Asiatischer Aktienmarkt

Die asiatischen Aktienmärkte präsentierten sich im Februar wieder relativ stark. Besonders der Nikkei 225 macht von sich reden, weil er zum ersten Mal seit 1990 wieder die Marke von 30.000 Punkten durchbrach. (das All Time High von über 38.000 Punkten stammt übrigens aus dem Jahr 1989!). Auch der indische Aktienmarkt hielt sich sehr gut. Etwas abgefallen dagegen ist der chinesische Aktienmarkt. Insgesamt präsentieren sich die großen asiatischen Märkte derzeit in sehr guter Verfassung. Die Aufwärtstrends sind hier jedenfalls noch alle intakt.

US Dollar

Rein charttechnische betrachtet, ist der US Dollar an einem kritischen Punkt angelangt. Er bewegt sich derzeit gefährlich nahe am Rande des seit März 2020 bestehendem Abwärtstrends zum Euro. Es könnte durchaus sein, dass der US Dollar nunmehr in eine Seitwärtsbewegung einschwenkt. Hier kann nur die weitere Entwicklung abgewartet werden. Kritisch ist die Marke von 1,1950. Bricht der Dollar hier nachhaltig durch, ist es wohl für die nächste Zeit vorbei mit der Dollar Abwertung. Für die Bekämpfung der derzeit etwas ausufernden Inflationserwartungen in den USA, wie eingangs schon erwähnt, ist das prinzipiell kein schlechtes Gegenmittel.

Rohstoffe

An den Rohstoffmärkten befinden sich die Metalle derzeit in einem deutlichen Aufwärtstrend. Nur Gold ist derzeit im leichten Sinkflug. Auch Rohöl weist einen deutlichen Aufwärtstrend auf. Die Agrarmärkte sind ebenfalls gut bei Fuß und marschieren stramm nach oben. Alles in allem sind die Rohstoffmärkte in einem deutlichen Aufwärtstrend.

Ausblick für den Brand Global Select

Weiterhin gut in Schwung war unser globaler Aktienfonds Brand Global Select. Ich erwarte mir, dass sich der Aktienmarkt immer mehr auf fundamental herausragende Aktien konzentrieren wird, da die breite Marktbewertung kurzfristig nicht mehr recht viel Spielraum für weitere Kursanstiege auf Indexebene haben wird. Aber selbst wenn der Index nicht mehr weiter vorankommt, so lassen sich mit geschickter Aktienauswahl immer wieder zweistellige Kursgewinne erzielen. In den ersten beiden Monaten liegt der Fonds rund 5% über den großen Börsenindizes. Daran sollte sich auch in den nächsten Wochen nichts ändern.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Brand Global Select in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.