Der März verlief etwas holpriger als erwartet. Insgesamt war die Monatsperformance aber durchaus ansprechend. Im Detail sah die Performance der großen Weltbörsen im März wie folgt aus: S&P 500 +4,3%, NASDAQ100 +1,4%, DAX +8,9%, Eurostoxx50 +7,8%, FTSE100 +3,6%, der Nikkei 225 +0,7% und der MSCI World (EUR) +6,5%. Unser globaler Aktienfonds Global Brand Select konnte mit einer Monatsperformance von +3,7% gut mithalten.

Was sorgte für die kleinen Turbulenzen am Aktienmarkt

Es waren einige temporäre Faktoren, die zeitweise für etwas Unruhe sorgten. Wieder einmal ging die Entwicklung vom US Aktienmarkt aus. In Wahrheit war es das Zusammentreffen mehrerer voneinander unabhängigen Einzelfaktoren, die in Summe zu markanten Umschichtungen innerhalb der großen Aktienindizes führten.

Zunächst einmal waren es die ungewöhnlich tiefen Temperaturen im Februar, die vor allem den Bundesstaat Texas betrafen. Der ungewöhnlich strenge Wintereinbruch führte in Folge zu großflächigen Stromausfällen und diese wirkten sich naturgemäß auf die lokale Wirtschaftsentwicklung durch Produktionsausfälle und rückläufige Konsumausgaben aus. Gleichzeiten traten Produktionsengpässe in der Halbleiterindustrie und ein Engpass in der weltweiten Containerversorgung auf. Dass sich schließlich noch ein Containerschiff im Suezkanal quergelegt hat, war nur mehr die Spitze an ungewöhnlichen Störfaktoren für die globale Wirtschaftsdynamik. Mit der Rückkehr der warmen Jahreszeit sollten zumindest einmal die wetterbedingten Störungen ein Ende gefunden haben.

Massive Favoriten-Rotation am US Aktienmarkt

Ein weiterer markanter Einflussfaktor auf die Aktienperformance im abgelaufenen Börsenmonat waren Umschichtungen innerhalb der großen Aktienindizes am US Markt. Am besten lässt sich diese Entwicklung am S&P 500 nachvollziehen.

Gemäß einer Studie des Investment Hauses Bespoke sind jene Aktien im S&P 500 mit dem höchsten Kurswert seit September um rund 5% gestiegen, jene mit dem niedrigsten Kurswert sind im gleichen Zeitraum jedoch um 67% gestiegen. Ähnliche Zahlen ergeben sich auch, wenn man die Marktkapitalisierung als Basis heranzieht. Die Top 50 Aktien im S&P 500 gemessen an deren Marktkapitalisierung sind im Studienzeitraum um 6% gestiegen, jene 50 Aktien mit der niedrigsten Marktkapitalisierung im S&P 500 sind um 63% gestiegen. Auch die Outperformer der letzten 5 Jahre hatten es nicht viel besser getroffen. Die 50 Werte mit der besten Performance der letzten 5 Jahre sind im Studienzeitraum um 7% gestiegen, jene mit der schlechtesten Performance der letzten 5 Jahre jedoch um 68%.

Wie sieht nun die Beurteilung der aktuellen Marktlage aus?

Die Performance des US Aktienmarktes ist mittelfristig weltweit für alle anderen großen Aktienmärkte tonangebend. Gemäß dem Grundsatz „Geht es dem US Aktienmarkt gut, geht es auch an den anderen internationalen Aktienmärkten voran“.

Kurz zusammengefasst: Auch wenn jüngst einige Störfaktoren relativ gleichzeitig den Aktienmarkt verunsichert haben, so ist deren Einfluss nicht nachhaltig, weil es deswegen zu keinen strukturellen Anpassungsmaßnahmen kommen muss. In den nächsten Wochen sollte die US Wirtschaftserholung wieder Fahrt aufnehmen und somit eine positive Kursentwicklung an den Aktienmärkten unterstützen. Hinsichtlich der am Beispiel des S&P 500 gezeigten Sektorenrotation lässt sich sogar einiges Positives ableiten: nachdem nun auch die „Nachzügler“ gekauft wurden, bedeutet das, dass die Marktbreite größer geworden ist. Und das ist ein sehr positives Zeichen, weil sich das Kaufinteresse nicht nur mehr auf einige wenige Aktien konzentriert.

Weitere Schützenhilfe kommt von der nächsten Berichtssaison

Mitte April stehen wieder einmal die letzten Quartalsergebnisse der Unternehmen zur Veröffentlichung an. Die Analysten rechnen derzeit für das erste Quartal 2021 mit einer Gewinnsteigerung von rund 22%gegenüber der Vergleichsperiode des Vorjahres. Das wäre die höchste Gewinnsteigerungsrate seit dem 3. Quartal 2018. Auch für das 2. Quartal 2021 sehen die Analysten derzeit eine erfreuliche Steigerung der Quartalsgewinne. Seitens der US Notenbank wird auch ein kräftiges Wirtschaftswachstum erwartet, was in Summe die hohen Gewinnzuwachsraten der Finanzanalysten stützt.

Zusammenfassend lässt sich ein weiterhin erfreuliches Umfeld für die Aktienmärkte konstatieren. Somit sollten wir auch eine entsprechend erfreuliche Kursentwicklung an den weltweiten Aktienmärkten sehen.

Executive Summary

- Trotz phasenweiser Verunsicherung an den Aktienmärkten im Laufe des März bleibt das allgemeine Marktumfeld sehr positiv. Daher kann auch für die nächsten Wochen mit einer zufriedenstellenden Kursentwicklung an den Aktienmärkten gerechnet werden.

- Der Zinsanstieg der letzten Wochen hat sich gegen Ende des Börsenmonats merklich verlangsamt. Die Zinspolitik der wichtigsten Notenbanken bleibt nach wie vor sehr unterstützend für die Aktienmärkte, da weiterhin mit keinen Zinserhöhungen seitens der Zentralbanken zu rechnen ist.

- Der US Dollar hat im März tendenziell weiter an Stärke gewonnen. Eine nachhaltige Trendwende auszurufen, ist derzeit noch etwas früh, jedoch die Anzeichen dazu verstärken sich merklich.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Für das 4. Quartal 2020 betrug das Wirtschaftswachstum +4,3%. Für das 1. Quartal 2021 liegen die Schätzungen derzeit bei rund +2,5%. Die Inflationsrate lag im Februar bei 1,7% (nach ebenfalls 1,4% im Jänner). Die Arbeitslosenrate für Februar lag bei 6,2% (nach 6,3% im Jänner), die Lohnkostensteigerungen lagen im Februar bei +0,2% (nach +0,1 % im Jänner). Die Auftragseingänge für langlebige Wirtschaftsgüter betrugen im Februar -1,1% (nach +3,5% im Jänner). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im Februar 73,8% (nach 75,5% im Jänner). Das Konsumentenvertrauen ist wieder gestiegen und lag im März bei 84,9 nach 76,8 im Februar. Der ungewöhnlich kalte Winter hat die Wirtschaftserholung ziemlich gebremst. Gleiches galt auch für die Konsumausgaben. Das ist jedoch nur ein temporärer Effekt. Besonders auffallend ist das wieder stark gestiegene Konsumentenvertrauen. Dies deutet darauf hin, dass sich die Wirtschaftserholung im Frühjahr nun wieder beschleunigen sollte.

Europäischer Aktienmarkt

Für das 4. Quartal 2020 beträgt das Wirtschaftswachstum in der Eurozone auf Quartalsbasis -0,7% nach +12,5% im 3. Quartal. Für das erste Quartal 2021 wird derzeit ein Rückgang der Wirtschaftsleistung von 1,2% erwartet. Die Inflationsrate der Eurozone lag im März bei +1,3% (nach -0,9% im Februar), die Arbeitslosenrate lag im Jänner bei 8,1% (nach 8,1% im Dezember). Die Kapazitätsauslastung liegt für das 1. Quartal 2021 bei 77,6% (nach 76,3% im 4. Quartal 2020). Das Konsumentenvertrauen lag im März bei -10,8 (nach -14,8 im Februar). Das Konsumentenvertrauen ist somit wieder merklich gestiegen. Die wirtschaftliche Erholung ist aufgrund der zahlreichen Lockdowns de facto derzeit nicht mehr vorhanden. Allerdings ist aufgrund des weiter steigenden Konsumentenvertrauens prinzipiell damit zu rechnen, dass sich die Lage mit dem Voranschreiten der Impfraten wieder schnell drehen wird.

Asiatischer Aktienmarkt

Die asiatischen Aktienmärkte waren im März im Korrekturmodus. Der japanische Aktienmarkt schaffte trotzdem eine leicht positive Performance, ebenso der indische Aktienmarkt. Eindeutig negativ war jedoch die Performance am chinesischen Aktienmarkt. Dieser ist derzeit – nicht zuletzt aufgrund der derzeitigen politischen Gesamtsituation – kurzfristig nicht leicht einzuschätzen. Insgesamt sollte der mittelfristige Aufwärtstrend an den asiatischen Märkten jedoch weiterhin anhalten.

US Dollar

Der US Dollar befindet sich derzeit in einem deutlichen kurzfristigen Aufwärtstrend gegenüber dem Euro. Die Marke von 1,17 bildet augenblicklich ein wenig Unterstützung für den Euro. Alles deutet jedoch darauf hin, dass sich der Markt weiter in Richtung 1,15 bewegen wird. Hier wird sich dann auch entscheiden, ob es zu einer mittelfristigen Trendumkehr in Richtung eines nachhaltig wieder stärker werdenden US Dollars kommen wird. Sowohl die Zinsdifferenz zwischen US Dollar und dem Euro sowie auch die allgemeine wirtschaftliche Entwicklung sprechen derzeit eindeutig für den US Dollar. Von kurzfristigen Erholungen einmal abgesehen, ist zunächst einmal mit einem Test der Marke von 1,15 zu rechnen.

Rohstoffe

Nach dem starken Kursanstieg im Februar haben die Rohstoffmärkte im März eine Konsolidierungsphase eingelegt. Rohöl schnwankt derdzeit um die Marke von USD 60 pro Fass, die Metalle sind ebenfalls deutlich schaumgebremster unterwegs. Gold ist derzeit eindeutig in einem Abwärtstrend. Bremsend auf die Rohstoffpreise hat sich auch der stärker gewordene US Dollar ausgewirkt. Ein Ende der Konsolidierungsphase ist derzeit noch nicht absehbar.

Rückblick auf das 1. Quartal 2021

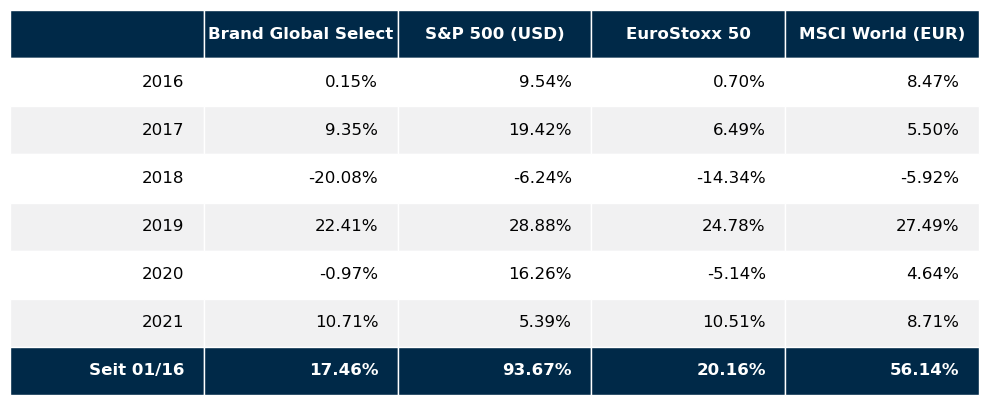

In Summe war das erste Quartal 2021 für Aktieninvestoren sehr erfreulich. Vor allem die europäischen Märkte konnten gegen Ende des Quartals überzeugen. Der europäische Aktienmarkt gemessen am Eurostoxx50 Index konnte insgesamt mehr als 10% zulegen. Der deutsche Aktienmarkt hatte eine ähnliche Performance, deutlich schwächer war die Performance in Großbritannien mit nur +3,5%. Auch der US Markt blieb hinter Europa zurück (S&P 500 +5,8%, der Technologieindex NASDAQ 100 gar nur +1,6%). Hier sollte allerdings nicht übersehen werden, dass die Jahresperformance 2020 deutlich zugunsten des US Marktes ausging (S&P 500 +16%, Eurostoxx50 -5%). Nicht zu leugnen ist die Tatsache, dass die Veranlagung in Aktien derzeit nicht zu schlagen ist – jedenfalls wenn man eine Veranlagung in liquiden Realwerten sucht. Daran wird sich vermutlich auf absehbare Zeit auch nichts ändern, denn die wichtigsten Notenbanken denken derzeit nicht im Entferntesten daran die Zinsen in absehbarer Zeit wieder zu erhöhen. Dies wohl auch nicht zuletzt aufgrund des riesigen Staatsschuldenberges, der im Zuge der COVID-19 Pandemie global angehäuft wurde. Die Notenbanken scheinen hier den Weg zu gehen, dass man verstärkt Inflation zulassen wird. Aus diesem Blickwinkel betrachtet, sind Aktieninvestments die bessere Lösung für den Anleger, denn steigende Inflation bedeutet auch steigende Umsätze und steigende Gewinne für die Unternehmen und damit langfristig auch steigende Aktienkurse. Veranlagungen in Anleihen mit einer fest vereinbarten Verzinsung bieten diese Vorteile nicht. Die Erhaltung der Kaufkraft des veranlagten Geldes wird hier wohl in nächster Zeit nur schwer zu erreichen sein.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Brand Global Select in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.