Der April war ein ziemlich entspannter Börsenmonat, der in Summe aber nur eine Richtung kannte – nämlich nach oben. Im Detail sah die Performance der großen Weltbörsen im April wie folgt aus: S&P 500 +5,2%, NASDAQ100 +5,9%, DAX +0,9%, Eurostoxx50 +1,4%, FTSE100 +3,8%, der Nikkei 225 -1,3% und der MSCI World (EUR) +2,1%. Unser globaler Aktienfonds Brand Global Select war mit einer Monatsperformance von +3,6% sehr gut dabei.

Was der Aktienmarkt mit einem alten VW Käfer gemeinsam hat – er läuft und läuft und läuft

Kaum zu glauben, aber der dramatische Kurssturz in Folge der Corona Krise mit rund 30% Kursverlusten innerhalb von nur 3 Wochen ist nun schon wieder ein Jahr vorbei und viele Märkte verzeichnen schon wieder ein neues All Time High nach dem anderen.

Der US Aktienmarkt hat wieder die Marktführung übernommen

Woher kommt das eigentlich? Scheinbar haben die Märkte ihren Blick schon wieder weit in die Zukunft gerichtet. Die derzeit laufende Berichtssaison gibt ja allen Anlass hierzu. Zumindest einmal in den USA. Die bis jetzt vorliegenden Zahlen der Unternehmensergebnisse des ersten Quartals 2021 geben ja auch genug Anlass zum Optimismus. Noch im März haben die Finanzanalysten mit einer Gewinnsteigerung von rund 22% gegenüber dem Vergleichsquartal des Vorjahres gerechnet. Nachdem wir in etwa in der Mitte der Berichtssaison stehen kann man wohl sagen, dass mit einem durchschnittlichen Gewinnwachstum von derzeit 33,8% die US Unternehmen die Markterwartungen eindrucksvoll übertroffen haben. Die US Volkswirtschaft wächst wieder rasch, das Konsumentenvertrauen steigt und die Konsumenten geben das Geld auch aus. Im März sind die Konsumausgaben – nicht zuletzt auch aufgrund des sogenannten „COVOD-19 Relief Checks“ um 4,2% gestiegen. Daraus kann man wohl den Schluss ziehen, dass in den nächsten Monaten noch weitere positive Nachrichten über die US Wirtschaftsentwicklung zu erwarten sind.

Ein weiteres Indiz für die gute Stimmung an den US Märkten ist die hohe Anzahl an Aktien Neuemissionen. Besonders beachtenswert war der Börsengang von Coinbase, der zweitgrößten Handelsplattform für Kryptowährungen. Gemessen am Emissionskurs der Aktie war Coinbase in etwa gleich hoch bewertet wie Ford. Auch wohl ein Indiz dafür, dass sich die Fintechs einen festen Platz in der Finanzindustrie erkämpft haben.

… und wie geht es den europäischen Aktien?

Ein wenig anders sieht es derzeit noch in Europa aus. Aufgrund der letzten Pandemiewelle wird das europäische Wirtschaftswachstum wieder leicht negativ eingeschätzt. Allerdings denke ich, dass auch hier der wirtschaftliche Turnaround in Kürze klar erkennbar sein wird.

Genau genommen befinden wir uns in einer Phase der wirtschaftlichen Entwicklung in der sich die Wirtschaft von den Folgen der Corona Pandemie zu erholen beginnt, ohne dass es dabei zu Anzeichen einer Überhitzung kommt. Dies bedeutet, dass die Notenbanken ihre bisherige Zinspolitik der ultra-niedrigen Zinsen auf absehbare Zeit beibehalten werden. Die großen Notenbanken in den USA und Europa haben wiederholt erklärt, dass sie auch eine anspringende Inflation dulden und nicht sofort mit Zinserhöhungen reagieren werden.

Dieser Standpunkt erscheint unter den gegebenen Umständen auch durchaus vernünftig, denn in den letzten Monaten tauchte wiederholt das Deflationsgespenst auf. Deflation ist wohl das Szenario, das von Aktieninvestoren am meisten gefürchtet wird, denn dies bedeutet sinkende Preise bei sinkendem Wachstum und letztendlich auch sinkende Unternehmensgewinne. Letztendlich kann dies alles auch in einer echten Rezession münden. Aber davon sind wir derzeit weit entfernt.

Aktien im Nirvana

Für die Aktienmärkte ist das die beste aller Welten. Gewinnwachstum bei gleichzeitig stabilem Zinsumfeld ist das Tonikum für weiter steigende Aktienkurse. Die Orderbücher der Unternehmen sind gut gefüllt und die Konsumenten geben ihr Geld aus. Durch diverse Lockdowns in den letzten Monaten hat sich ein regelrechter Konsumstau entwickelt, der sich in Form von steigenden Konsumausgaben in den nächsten Monaten auflösen sollte.

In einem derartigen Umfeld sind es vor allem Wachstumsaktien, die an den Märkten die größten Kurschancen aufweisen. Interessant ist in diesem Zusammenhang auch ein Blick auf die Performance der großen Weltbörsen im 1. Quartal 2021 und zuletzt im April. Konnten im 1. Quartal des heurigen Jahres vor allem die europäischen Märkte überzeugen (Eurostoxx50 +10,3%, DAX +9,4% im Vergleich zum S&P 500 +6% und NASDAQ 100 +1,6%) so wendete sich das Blatt nunmehr im April (Eurostoxx50 +1,4%, DAX +1% S&P 500 +5,2% NASDAQ 100 +5,9%). Generell weisen die USA ein etwas höheres Wirtschaftswachstum als Europa auf. Genau das zeigen nunmehr auch die Aktienbörsen an. Die generell wachstumsgetriebene US Wirtschaft (vor allem natürlich mit ihren großen Technologie- und Pharmawerten) haben bei der Gunst der Anleger eindeutig die Nase vorne – vor allem gegenüber den eher langsamer wachsenden europäischen Werten. Anders ausgedrückt: die Aktieninvestoren bevorzugen wieder die Offensive (nämlich die USA) gegenüber der Defensive (Europa).

Warum das wohl so ist, verdeutlichen die Performancezahlen der letzten 5 Jahre sehr deutlich. In dieser Zeit hat der S&P 500 den Eurostoxx50 Index am satte 54% outperformt und den DAX immerhin auch noch um 34%. Dass das kein besonders gutes Licht auf die gesamteuropäische Wirtschaftspolitik wirft, liegt für mich auf der Hand. Hier gäbe es wohl einiges für die europäische Wirtschaftspolitik zu tun, will man dieses Gap nicht noch größer werden lassen.

Was bedeutet nun all dies für die kommenden Wochen?

In Summe wird die Stimmung an den Aktienmärkten auch im Mai nicht viel schlechter werden. Allerdings wächst die Chance auf kurzfristige Marktkorrekturen zunehmend. Also doch wieder einmal „Sell in May and go away?“. Ich meine, dass wir ab Mitte Mai (nämlich mit dem Ende der Berichtssaison) mit einer Markkorrektur rechnen müssen. Im Durchschnitt warten die Aktienbörsen nach nur 4 Monaten schon mit zweistelligen Kursgewinnen im heurigen Jahr auf. Für mittel- und langfristig ausgerichtete Investoren sollte das jedoch kein Grund zur Beunruhigung sein. Aus heutiger Sicht ist eine derartige Marktkorrektur nur eine gesunde Reaktion auf die bislang sehr gute Marktperformance im heurigen Jahr. Einer voraussichtlich guten Jahresperformance sollte diese allfällige Korrektur keinen Abbruch tun.

Executive Summary

- Die ruhige Marktentwicklung im April setzt auch positive Vorzeichen für die nächsten Wochen. Prinzipiell kann auch für die nächsten Wochen mit einer zufriedenstellenden Kursentwicklung an den Aktienmärkten gerechnet werden, allerdings wächst die Gefahr von kurzfristigen Marktkorrekturen.

- Die Zinslandschaft war im April sehr ruhig. Große Veränderungen sind in nächster Zeit nicht zu erwarten. Von Zinserhöhungen ist nach wie vor weit und breit keine Spur.

- Der US Dollar war im April nur unwesentlichen Kursschwankungen ausgesetzt. Derzeit pendelt er relativ richtungslos um die Marke von 1,20 zum Euro. Große Kursausschläge sind momentan eher nicht zu erwarten.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Für das 1. Quartal 2021 betrug nach aktuellen Schätzungen das Wirtschaftswachstum +6,4%. Für das 2. Quartal 2021 liegen die Schätzungen derzeit bei rund +2,5%. Die Inflationsrate lag im März bei 2,6% (nach 1,7% im Februar). Die Arbeitslosenrate für März lag bei 6,0% (nach 6,2% im Februar), die Lohnkostensteigerungen lagen im März bei -0,1% (nach +0,3 % im Februar). Die Auftragseingänge für langlebige Wirtschaftsgüter betrugen im März +0,5% (nach -0,9% im Jänner). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im März 74,4% (nach 73,4% im Februar). Das Konsumentenvertrauen ist wieder gestiegen und lag im April bei 88,3 nach 84,9 im März. Die neuesten volkswirtschaftlichen Zahlen deuten in Summe auf ein sich beschleunigendes Wirtschaftswachstum bei weiterhin moderater Inflation hin.

Europäischer Aktienmarkt

Für das 1. Quartal 2021 beträgt das Wirtschaftswachstum laut den letzten Schätzungen in der Eurozone auf Quartalsbasis -0,6% nach -0,7% im 4. Quartal 2020. Damit befindet sich die Eurozone nach zweit negativen Quartalen in Folge technisch gesehen wieder in einer Rezession. Allerdings wird für das 2. Quartal 2021 bereits wieder ein Wirtschaftswachstum von +1,4% erwartet. Die Inflationsrate der Eurozone lag im April bei +1,6% (nach 1,3% im März), die Arbeitslosenrate lag im März bei 8,1% (nach 8,2% im Februar). Die Kapazitätsauslastung liegt für das 1. Quartal 2021 bei 77,6% (nach 76,3% im 4. Quartal 2020). Das Konsumentenvertrauen lag im April bei -8,1 (nach -10,1 im März). Das Konsumentenvertrauen ist somit abermals merklich gestiegen und liegt jetzt auf dem höchsten Niveau seit Februar 2020. Die wirtschaftliche Erholung ist aufgrund der zahlreichen Lockdowns de facto derzeit nicht mehr vorhanden. Allerdings ist aufgrund des weiter steigenden Konsumentenvertrauens damit zu rechnen, dass sich die Lage mit dem Voranschreiten der Impfraten und der bevorstehenden Lockerungen bei den Lockdowns rasch drehen wird.

Asiatischer Aktienmarkt

Die asiatischen Aktienmärkte waren im April im Konsolidierungsmodus. Der japanische Aktienmarkt schaffte trotzdem eine leicht positive Performance, ebenso der indische Aktienmarkt. Offensichtlich aufgrund der außer Kontrolle geratenen COVID-19 Situation bildete Indien das Schlusslicht unter den großen asiatischen Aktienmärkten. Der mittelfristige Aufwärtstrend ist jedoch an allen drei Märkten weiterhin ungebrochen, sodass prinzipiell für die kommenden Wochen eine grundsätzlich positive Marktentwicklung nicht auszuschließen ist.

US Dollar

Der US Dollar hat sich im Laufe des Aprils innerhalb einer recht geringen Handelsspanne bewegt. Ein klarer Trend ist derzeit nicht wirklich abzulesen. Derzeit sieht alles eher nach einer längeren Phase der Konsolidierung aus. Die Wirtschaftszahlen sprechen eher für einen stärkeren US Dollar gegenüber dem Euro, aus markttechnischer Sicht lässt sich jedoch weiterhin ein leichte Schwächeneigung des US Dollars erkennen. Die Tradingrange liegt derzeit zwischen 1,17 und 1,2150. Erst ein nachhaltiger Ausbruch aus dieser könnte in der augenblicklichen Situation eine eindeutige Tendenz erkennen lassen.

Rohstoffe

Nach der im März begonnen Konsolidierungsphase scheinen die Rohstoffe nun wieder in Bewegung zu kommen. Rohöl hat bei USD 60 gute Unterstützung gefunden und bewegt sich derzeit wieder auf die USD 65 Marke zu. Kupfer befindet sich auf Jahreshöchststand und somit in einem klaren Aufwärtstrend. Das gleiche gilt auch für den gesamten Agrarsektor. Nur Gold scheint dies alles nicht zu kümmern. Es befindet sich seit Sommer 2020 in einem leichten Abwärtstrend. Alle Ausbruchversuche in Richtung 2000 sind bis jetzt fehlgeschlagen. Derzeit gibt es auch keine markttechnische Indikation, die darauf hindeuten würde, dass sich daran in nächster Zeit etwas ändern könnte.

Ausblick für den Brand Global Select

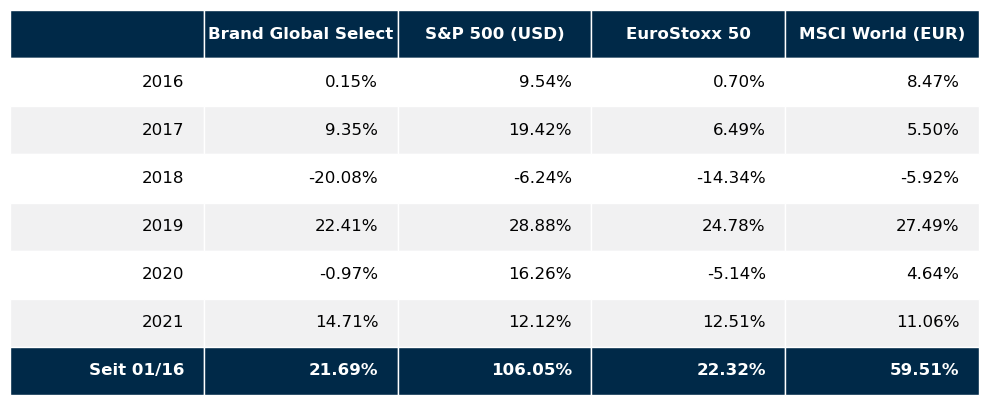

Mit der Performance unseres globalen Aktienfonds Brand Global Select in den ersten vier Monaten des Jahres darf man durchaus zufrieden sein. Mit knapp 15% Jahresperformance liegt der Fonds deutlich über dem Durchschnitt der wichtigsten Weltbörsen. Nach wie vor gibt es an den Finanzmärkten keine wirklich ertragreiche Alternative zu Aktieninvestments. Die Ausrichtung auf qualitativ hochwertige Wachstums- aber auch Value Aktien hat sich bislang im heurigen Börsenjahr als stabiler und gleichzeitig auch überdurchschnittlicher Ertragsbringer bewährt. Nachdem die Spitze der COVID-19 Pandamie wohl schon überschritten ist, sollte sich die positive Entwicklung des Fonds auch in den nächsten Wochen unvermindert fortsetzen.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Brand Global Select in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.