Der Mai war ein ziemlich unruhiger Börsenmonat, der in Summe am Ende doch ein leichtes Plus zu verzeichnet hatte. Im Detail sah die Performance der großen Weltbörsen wie folgt aus: S&P 500 +0,6%, NASDAQ100 -1,3%, DAX +1,9%, Eurostoxx50 +1,6%, FTSE100 +0,8%, der Nikkei 225 +0,2% und der MSCI World (EUR) +0,2%. Unser globaler Aktienfonds Brand Global Select war mit einer Monatsperformance von +0,7% wieder gut dabei.

Die Aktienmärkte sind schon im Mai im Sommermodus

Die Meteorologen verzeichneten den kältesten Mai seit 28 Jahren, die Aktienmärkte benahmen sich allerdings so, als wäre es schon August. Das Volumen an den Märkten war unüblich niedrig und daher schwankungsanfällig. Allerdings waren die veröffentlichten Unternehmensergebnisse einfach zu gut, um deutlichere Marktkorrekturen entstehen zu lassen. Nach kurzen Rückschlägen waren sofort wieder die Investoren zur Stelle und nutzten die ermäßigten Kurse für Zukäufe. Allerdings war auch zu sehen, dass das Interesse der Investoren sehr schnell von einer Branche in die nächste wechselte und so immer wieder für eine gewisse Unruhe am Markt verantwortlich war. Interessant war auch zu beobachten, dass diese andauernden Favoritenwechsel sehr oft jeder fundamentalen Grundlage entbehrten.

Dies führt wieder zu einem an dieser Stelle schon oft besprochenen Grundsatz zurück: egal welche kurzfristigen Launen der Markt auch an den Tag legen mag, am Ende werden sich immer fundamental erstklassige Werte durchsetzen. Es ist wirklich müßig darüber nachzudenken, warum eine bestimmte Aktie plötzlich ohne ersichtlichen Grund vielleicht einmal 10% ihres Wertes verliert, obwohl die vorgelegten Quartalszahlen eigentlich hervorragend waren. Das sind Launen des Marktes, die einfach nicht diskutierbar sind. Als langfristig orientierter Anleger sollte man dieses Faktum einfach zur Kenntnis nehmen. Es gibt allerdings ein statistisch belegtes Faktum, dass man bei scheinbar unerklärlichen Kursbewegungen – speziell nach Veröffentlich eines guten Quartalsergebnisses beachten sollte: statistisch gesehen schafft es ein Unternehmen, dass mit seinem Quartalsergebnis die Schätzungen der Analysten übertroffen hat, es auch im nächsten Quartal, die Analystenschätzungen abermals zu übertreffen. Das Umgekehrte trifft übrigens auch für jene Unternehmen zu, die die Analystenschätzungen nicht erreichen konnten. Hier ist für das nächste Quartal – rein statistisch gesehen – die nächste Enttäuschung vorprogrammiert.

Das sind natürlich eher kurzfristige Betrachtungen, allerdings können diese bei der Beantwortung der Frage, ob man in einem Wert engagiert bleiben soll oder nicht durchaus wertvolle Entscheidungshilfen bringen. Es ist doch oft so, dass man schon länger in einem Wert investiert ist und nach einem bestmöglichen Verkaufszeitpunkt sucht. Das nicht Erreichen von Analystenschätzungen könnte hier durchaus ein Indikator sein, dass z.B. die Gewinndynamik eines Unternehmens nachzulassen beginnt.

Ein erster Ausblick auf den heurigen Börsensommer

Womit wir auch schon beim Thema Volatilität wären. Speziell die liquiditätsschwachen Sommermonate sind aufgrund des auch rückläufigen Handelsvolumens notorisch für eratische Kursausschläge. Für den heurigen Sommer gilt einmal grundsätzlich, dass wir zunächst auch noch für das 2. Quartal des heurigen Börsenjahres mit ausgezeichneten Unternehmensergebnissen rechnen können. Die Corona Pandemie ist ausgestanden, das Wirtschaftswachstum beschleunigt sich merklich und damit sprudeln auch die Unternehmensgewinne weiter.

Rund um diesen sehr schönen Gewinntrend der Unternehmen werden natürlich die Tagesbewegungen an den Aktienmärkten für das durchaus belebende Auf und Ab sorgen – und dies gerade in den liquiditätsschwächeren Sommermonaten. Es ist aber immer eine sehr beruhigende Sache, wenn man sicher sein kann, dass man in Unternehmen investiert ist, die einen stabil steigenden Gewinntrend aufweisen. Denn mit steigenden Gewinnzahlen kann jedes Unternehmen aus jeder Kursdelle quasi wieder „herauswachsen“.

Hier liegt auch der größte Unterschied zu den sogenannten „Value“ Aktien. Bei diesen handelt es sich ja um stabile, aber wenig stark wachsende Unternehmen – wie dies typischerweise z.B. bei den sogenannten Versorgungswerten der Fall ist. Ein Energieversorger z.B. hat zwar meist ein ständiges, allerdings relativ geringes Wachstumspotential. Eigentlich könnte man ja annehmen, dass speziell in unsicheren Zeiten, wie wir es in den letzten Monaten durch die Corona Pandemie erlebt haben, gerade jene stabilen Werte mit einem relativ geringen unternehmerischen Risiko bei den Anlegern sehr beliebt sein. Interessanter Weise war dies jedoch nicht der Fall. Überhaupt ist die Bedeutung der Value Aktien in den letzten Jahren scheinbar kontinuierlich geringer geworden. Immer wieder wurde die Renaissance der Value Aktien propagiert – nur sie kam bislang einfach nicht.

Die Bedeutung der Wachstumsaktien hat in den letzten Jahren ständig zugenommen

Warum das so ist, erscheint mir relativ einfach erklärbar. Die Bedeutung von Wachstumsaktien – und hier im speziellen die der Technologieaktien nimmt gemessen an der gesamten volkswirtschaftlichen Leistung ständig zu. Die Corona Pandemie hat uns das mehr als deutlich vor Augen geführt. Ohne künstlicher Intelligenz hätten niemals so schnell die dringend benötigten Corona Impfstoffe entwickelt werden können – und dies ist nur ein Anwendungsfall. Ein anderes wesentlich älteres Beispiel dafür war die Entwicklung der PCs Ende der 70-iger Jahre. Technologie (und hier sei ausdrücklich der Bereich der Biochemie eingeschlossen) hat das Potential eines exponentiellen Wachstums, den „klassische“ Wirtschaftsbereiche wie z.B. die Papierindustrie oder Bauindustrie nicht haben. Unternehmen wie Apple, Microsoft oder Facebook sind typische und allseits bekannte Vertreter dieser Gattung. Nur diese Unternehmen sind innerhalb von ein oder zwei Jahrzehnten so groß geworden. Das geht aber nur über exponentielles Wachstum und nicht über lineares Wachstum, wie es für die klassischen Industrieunternehmen gilt. Exponentielles Wachstum bedeutet beispielsweise eine jährliche Vervielfachung des Jahresumsatzes um mehrere hundert Prozent.

Jeder von uns merkt ja fast täglich, wie Technologie ständig einen größeren Teil unseres Lebens beeinflusst. Das heißt die Bedeutung der Technologieaktien im weitersten Sinn nimmt zu und jene der klassischen Industrieaktien nimmt relativ dazu ab. Anders formuliert: wer ertragreich am Aktienmarkt investieren will, kommt um Wachstumswerte heutzutage nicht mehr herum.

Auf die Ausgewogenheit des Portfolios kommt es an

Meine Bemerkungen sollten keinesfalls als Aufforderung verstanden werden, ausschließlich in Wachstumsaktien zu investieren. Natürlich üben Value Aktien nach wie vor einen bedeutenden Einfluss auf die Stabilität eines Portfolios aus und sollten in einer klug aufgestellten Aktienauswahl immer ihren Platz haben. In welchem Ausmaß hängt einzig und alleine von der Risikofreude des einzelnen Investors ab. Tatsache ist jedoch, dass die Bedeutung der Wachstumsaktien für die Performance eines Portfolios in den letzten Jahren deutlich zugenommen hat und daher nicht gänzlich außer Betracht gelassen werden sollten. Wachstumsaktien sorgen für den „Drive“ im Portfolio, Value Aktien für Ruhe und Stabilität.

Was bedeutet dies nun für die nächsten Wochen am Aktienmarkt?

Einfach ausgedrückt lässt es sich vielleicht so formulieren: wer seinen Investmentertrag maximieren will, sollte als Anlageschwerpunkt Wachstumsaktien wählen. Allerdings sind von Zeit zu Zeit stärkere Kursrückgänge mit einzukalkulieren. Wer Kursrückschläge minimieren will, sollte eher auf Value Aktien setzen. Speziell in der zweiten Maihälfte wurde ein gewisser Inflationsdruck bemerkbar, der sofort die Spekulation um bevorstehende Zinserhöhungen nährte. Bislang hat die US Notenbank einer allfälligen Zinserhöhung eine Abfuhr erteilt. Allerdings wird uns dieses Thema in den nächsten Wochen noch weiter beschäftigen. Mit einer tatsächlichen Zinserhöhung noch in diesem Jahr ist jedoch derzeit nicht zu rechnen.

Ich denke, dass speziell in Zeiten stark steigender Unternehmensgewinne – wie dies derzeit der Fall ist – der Vorteil der Wachstumsaktien überwiegt. Mit stärkere Kursschwankungen in den vor uns liegenden Sommermonaten ist allerdings zu rechnen.

Executive Summary

- Die etwas unruhige Marktentwicklung im Mai wird sich auch in den nächsten Wochen fortsetzen, allerdings sollte ein weitgehend positiver Markttrend erhalten bleiben.

- Die Zinslandschaft ist im Mai etwas in Bewegung geraten. Erste Spekulationen um baldige Zinserhöhungen aufgrund des positiven Wirtschaftswachstums und der aufkeimenden Inflation machten die Runde. Bislang allerdings noch ohne nachhaltiger Auswirkungen.

- Der US Dollar war im Mai nur unwesentlichen Kursschwankungen ausgesetzt. Eine tendenzielle Abschwächung des US Dollars gegenüber dem Euro ist allerdings nicht zu leugnen. Wie nachhaltig dieser Trend allerdings ist, lässt sich derzeit noch nicht ausmachen.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Für das 1. Quartal 2021 betrug das Wirtschaftswachstum +6,4%, die Schätzungen der Analysten war bei 6,5% gelegen. Für das 2. Quartal 2021 liegen die Schätzungen nunmehr bei rund +9%. Die Inflationsrate lag im April bei 4,2% (nach 2,6% im März). Die Arbeitslosenrate für April lag bei 6,1% (nach 6,1% im März), die Lohnkostensteigerungen lagen im April bei +0,7% (nach -0,1 % im März). Die Auftragseingänge für langlebige Wirtschaftsgüter betrugen im April -1,3% (nach +1,3% im März). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im April 74,4% (nach ebenfalls 74,4% im März). Das Konsumentenvertrauen ist wieder etwas gefallen und lag im Mai bei 82,9 nach 88,3 im April. Die neuesten volkswirtschaftlichen Zahlen deuten in Summe auf ein sich beschleunigendes Wirtschaftswachstum bei allerdings anspringender Inflation hin.

Europäischer Aktienmarkt

Für das 1. Quartal 2021 beträgt das Wirtschaftswachstum laut den letzten Schätzungen in der Eurozone auf Quartalsbasis -0,6% nach -0,7% im 4. Quartal 2020. Damit befindet sich die Eurozone nach zwei negativen Quartalen in Folge technisch gesehen wieder in einer Rezession. Allerdings wird für das 2. Quartal 2021 ein Wirtschaftswachstum von +1% erwartet. Die Inflationsrate der Eurozone lag im April bei +1,6% (nach 1,3% im März), die Arbeitslosenrate lag im März bei 8,1% (nach 8,2% im Februar). Die Kapazitätsauslastung liegt für das 2. Quartal bei 82,5% (nach 77,6% im 1. Quartal). Das Konsumentenvertrauen lag im Mai bei -5,1 (nach -8,1 im April). Das Konsumentenvertrauen ist somit abermals merklich gestiegen und liegt jetzt auf dem höchsten Niveau seit Oktober 2018. Die wirtschaftliche Erholung schreitet in Europa weiter voran. Die jüngsten europaweiten Lockerungen der Corona Maßnahmen werden diesen Trend vermutlich noch weiter beschleunigen.

Asiatischer Aktienmarkt

Die asiatischen Aktienmärkte waren im Mai weiterhin im Konsolidierungsmodus. Den relativ stärksten Eindruck unter den asiatischen Märkten hinterlässt der indische Aktienmarkt gefolgt vom chinesischen Markt. Der japanische Aktienmarkt konnte im Mai nicht wirklich überzeugen. Der mittelfristige Aufwärtstrend ist am japanischen Aktienmarkt vorerst einmal gebrochen.

US Dollar

Der US Dollar hat sich im Laufe des Mais gegenüber dem Euro tendenziell abgeschwächt und den kurzfristigen Aufwärtstrend gegenüber dem Euro verlassen. Die nächste kritische Marke ist 1,2350. Erst wenn diese Marke gebrochen wird, ist mit einem länger anhalten Abwärtstrends des US Dollars gegenüber dem Euro zu rechnen. Bis dahin ist eher von einer länger anhaltenden Seitwärtsbewegung des US Dollars gegenüber dem Euro auszugehen.

Rohstoffe

Rohöl hinterlässt nach wie vor einen sehr starken Eindruck. Hier ist der Aufwärtstrend voll intakt. Gleiches gilt auch für Kupfer. Gold arbeitet an einer mittelfristigen Trendwende und ist wieder über die Marke von USD 1900 gesprungen. Für den mittelfristigen Trend ist allerdings das nachhaltige Überwinden der Marke von USD 2000 ausschlaggebend. Bis dahin ist eher von einer Konsolidierungsphase auszugehen.

Ausblick für den Brand Global Select

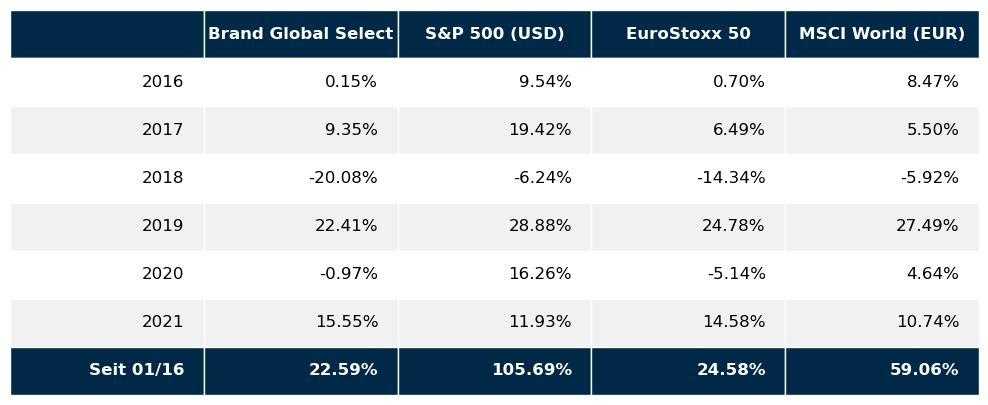

Auch in dem etwas schwierigen Monat Mai hat sich unser globaler Aktienfonds Brand Global Select recht gut gehalten und lag mit einer Monatsperformance von 0,7% im Durchschnitt der Performance der großen Weltbörsen. Für die nächsten Wochen erwarte ich mir, speziell von unseren Wachstumsaktien, einen namhaften Performancebeitrag. Das prognostizierte Gewinnwachstum ist in diesem Marktsegment derzeit besonders hoch, was natürlich in erster Linie der stark anspringenden Konjunkturlage geschuldet ist. Aber auch unser Value Segment hat sich im Mai gut geschlagen und unserem Portfolio an schwächeren Börsentagen gute Stabilität verliehen. Ich rechne mit der Fortsetzung dieses Performanceverhaltens auch in den nächsten Wochen.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Brand Global Select in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.