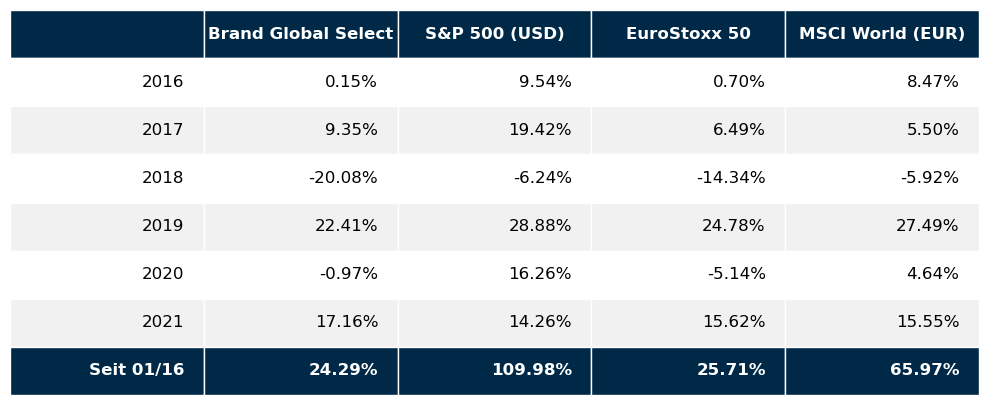

Der Juni war eigentlich ein ziemlich ereignisloser Börsenmonat. Alles lief wie erwartet und die Börse quittierte das mit einem sehr ruhigen und ausgeglichenem Kursverlauf. Im Detail sah die Performance der großen Weltbörsen im Juni wie folgt aus: S&P 500 +2,2%, NASDAQ100 +6,3%, DAX +0,7%, Eurostoxx50 +0,6%, FTSE100 +0,2%, der Nikkei 225 -0,2% und der MSCI World (EUR) +4,0%. Unser globaler Aktienfonds Brand Global Select war mit einer Monatsperformance von +1,5% wieder recht gut dabei.

Die Aktienmärkte sind im Juni im Liegestuhl eingeschlafen

Angenehm ruhig verliefen die Märkte im Juni. Die Begründung dafür ist relativ schnell gefunden. Alles verlief so wie es sich der Markt erwartet hatte. Die Quartalsergebnisse erfüllten die hoch gesteckten Erwartungen der Anleger, die wirtschaftliche Entwicklung brachte die prognostizierte Erholung nach den Folgen der Corona Pandemie und die Politik lieferte keinen unerwarteten Input.

Alles gut, oder? Eigentlich schon – zumindest einmal bislang.

Einzig die wieder anspringende Inflation sorgte für teilweise unterschiedlich Einschätzungen seitens der Ökonomen. Derzeit geht man davon aus, dass die Inflation ein temporäres Phänomen ist, deren Ursache alleine in der von Corona verursachten Wachstumsdelle zu suchen ist. Auch die offizielle Einschätzung der wichtigsten Notenbanken geht in diese Richtung, sodass mit inflationsbedingten Zinserhöhungen in nächster Zeit noch nicht zu rechnen ist.

Re-Inflation heißt das nicht ganz so neue Phänomen

Die Ursache lag zunächst einmal in den stark gestiegenen Rohstoffpreisen. Dies führte sogar dazu, dass China einen Teil seiner Rohstoffvorräte wie z.B. Stahl, Kupfer, Aluminium oder Holz auf den Mart warf, um den Preisanstieg zu dämpfen. Für die Aktienmärkte hatte das zur Folge, dass eine Verlagerung des Anlegerinteresses weg von den dividendenstarken „Value Aktien“ wieder hin zu den Wachstumsaktien zu verzeichnen war.

Trotz dieser Bemühungen war ein deutlicher Anstieg der Inflationszahlen nicht zu vermeiden. So z.B. stiegen die US Produzentenpreise im Juni verglichen mit dem Vorjahreswert um 6,6%. Die Lebensmittelpreise stiegen um 2,6% und die Energiepreise um 2,2%. Zumindest die US Notenbank hat das alles weiter nicht beunruhig. Sie ist derzeit bemüht, die Arbeitslosenzahlen wieder auf das Niveau vor der Pandemie zurückzuführen. Hier scheint es tatsächlich ein – zumindest einmal kurzfristiges – Problem zu geben. Also die Bekämpfung der Arbeitslosigkeit geht für sie vor der Bekämpfung der Inflation.

Das offizielle Statement der US Notenbank dazu lautet sinngemäß, dass sie die lockere Geldpolitik bis auf weiteres beibehalten werden, „bis weiterer Fortschrift in der Erholung der Wirtschaft zu verzeichnen ist.“

Neuerlicher Kursschub für Wachstumsaktien

Es war genau dieses Statement der US Notenbank, das sozusagen einen Freibrief für Wachstumswerte darstellte. Von Notenbanken ungebremstes Wirtschaftswachstum regt natürlich die Gewinnphantasie bei Wachstumswerten extrem an. Womit wieder einmal die klassischen dividendenstarken Value Werte auf der Strecke geblieben sind.

Die nächste Berichtssaison für die Unternehmensergebnisse des 2. Quartals beginnt Mitte Juli. Der Markt erwartet derzeit für die US Unternehmen einen Gewinnanstieg von 61,9% gegenüber dem Wert des Vorjahres, wobei die Finanzanalysten ihre Schätzungen in den letzten drei Monaten durchschnittlich um 6,4% gegenüber den ursprünglichen Schätzungen angehoben haben. Wenn die Unternehmensgewinne tatsächlich so stark ansteigen wie es die Analysten erwarten, dann wäre das der größte Gewinnanstieg eines Quartals gegenüber dem Vergleichsquartal des Vorjahres (seit dem vierten Quartals 2009). Das ist schon einmal eine Ansage.

Werden die Unternehmensgewinne in diesem Tempo weiterwachsen?

Meine klare Antwort dazu ist, dass das so nicht passieren wird – und der Markt rechnet auch nicht damit. Hier helfen natürlich schon die niedrigen Vergleichswerte aus dem Vorjahr, wo die Corona Pandemie massive Spuren in den Quartalsergebnissen hinterlassen hat. Das Momentum bei Umsatz- und Gewinnwachstum wird in den nächsten Wochen wieder deutlich nachlassen und sich auf ein „Normalniveau“ einpendeln. Dies bedeutet also zusammengefasst, dass wir die Spitze der Wirtschaftserholung im 2. Quartal dieses Jahres erreicht haben und nun wieder in ruhigere Gewässer geraten sollten. Es sei denn, es macht uns Corona wieder mit einer neuen Virusvariante das Leben schwerer. Aber dazu kann man leider im Augenblick keine seriösen Prognosen abgeben. Zu viele Einzelfaktoren wie beispielsweise die Impfrate haben sich seit dem letzten Jahr geändert.

Was ist nun die Schlussfolgerung für den Aktieninvestor?

Eigentlich liegt die Anlagestrategie für die nächste Zeit auf der Hand. Ein Fokussieren auf wachstumsstarke Aktien ist wohl das Gebot der Stunde. Hier liegen derzeit die größten Chancen. Das Blatt mag sich ab dem dritten Quartal mit dem Abflachen der Wachstumskurve der Umsatz- und Unternehmensgewinne wieder wenden, aber derzeit lassen sich noch keine wirklich verlässlichen Annahmen hierzu treffen. Diese Einschätzung gilt sowohl für US Aktien als auch für europäische Werte. Zunächst bleibt einmal abzuwarten, wie sich die ausgewiesenen Unternehmensgewinne für das 2. Quartal tatsächlich präsentieren und auch ob sich der Arbeitsmarkt weiter erholen kann. Die nächsten Wochen sollten an den Aktienmärkten auch weiterhin ruhig verlaufen.

Executive Summary

- Die ruhige und freundliche Stimmung des Börsenmonats Juni sollten auch in den nächsten Wochen weiterhin unverändert anhalten.

- Die Zinslandschaft war im Juni von der Diskussion um allfällige Zinserhöhungen im Zuge des Anspringens der Inflation geprägt. Bislang waren die realen Auswirkungen an den Zinsmärkten eher gering.

- Der US Dollar hat gegenüber dem Euro im Juni an Stärke zugelegt. Diese Stärke des US Dollar sollte auch noch über die nächsten Wochen anhalten.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Für das 1. Quartal 2021 betrug das Wirtschaftswachstum +6,4% Für das 2. Quartal 2021 liegen die Schätzungen bei +9%. Die Inflationsrate lag im Mai bei 5,0% (nach 4,2% im April). Die Arbeitslosenrate für Mai lag bei 5,8% (nach 6,1% im April), die Lohnkostensteigerungen lagen im Mai bei +0,6% (nach +0,7 % im April). Die Auftragseingänge für langlebige Wirtschaftsgüter betrugen im Mai +2,3% (nach -0,8% im April). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im Mai 75,2% (nach ebenfalls 74,6% im April). Das Konsumentenvertrauen ist wieder etwas gestiegen und lag im Juni bei 85,5 nach 82,9 im Mai. Die neuesten volkswirtschaftlichen Zahlen deuten in Summe auf ein sich weiter beschleunigendes Wirtschaftswachstum bei allerdings anspringender Inflation hin.

Europäischer Aktienmarkt

Für das 1. Quartal 2021 beträgt das Wirtschaftswachstum laut den letzten Schätzungen in der Eurozone auf Quartalsbasis -0,3%. Die Schätzungen lagen bei -0,6%. Für das 2. Quartal 2021 liegen die Schätzungen derzeit bei einem Wachstum von 1,5% (bisher +1%). Damit befindet sich die Eurozone nach zwei negativen Quartalen in Folge wieder auf einem deutlichen Erholungskurs. Die Inflationsrate der Eurozone lag im Juni bei +1,9% (nach 2,0% im Mai), die Arbeitslosenrate lag im April bei 8,0% (nach 8,1% im März). Die Kapazitätsauslastung liegt für das 2. Quartal bei 82,5% (nach 77,6% im 1. Quartal). Das Konsumentenvertrauen lag im Juni bei -3,3 (nach -5,1 im Mai). Das Konsumentenvertrauen ist somit abermals merklich gestiegen und liegt jetzt auf dem höchsten Niveau seit Jänner 2018. Die wirtschaftliche Erholung schreitet in Europa weiter voran. Die jüngsten europaweiten Lockerungen der Corona Maßnahmen werden diesen Trend vermutlich noch weiter beschleunigen, wenngleich im Zusammenhang mit der Pandemie eine gewisse Restunsicherheit hinsichtlich der mittelfristigen Wirtschaftsentwicklung in Europa erhalten bleibt.

Asiatischer Aktienmarkt

Der japanische und der chinesische Aktienmarkt waren im Juni weiterhin im Konsolidierungsmodus. Davon konnte sich nur der indische Aktienmarkt abkoppeln. Hier hat sich wieder ein deutlicher Aufwärtstrend mit neuen Index Höchstständen etabliert.

US Dollar

Der US Dollar hat im Laufe des Junis gegenüber dem Euro tendenziell zugelegt und schickt sich nun an, aus seiner bisherigen Seitwärtsphase in Richtung 1,16 bis 1,17 auszubrechen. Die endgültige Entscheidung fällt hier jedoch erst, wenn die Marke von 1,16 nach unten durchbrochen wird. Allerdings ist es noch nicht so weit. Fällt allerdings die Marke von 1,16 so kann es sehr schnell auch bis auf 1,12 gehen, weil immer noch sehr viele US Dollar Short Positionen im Markt sind.

Rohstoffe

Ausgelöst von den eingangs erwähnten chinesischen Rohstoffverkäufen haben die Marktpreise der wichtigsten börsengehandelten Rohstoffe im Laufe des Junis deutlich korrigiert. Nur Rohöl konnte sich diesem Trend entziehen und weist nach einer kurzen Konsolidierungsphase nun wieder einen deutlichen Aufwärtstrend auf.

Rückblick auf das 2. Quartal 2021

Die globalen Aktienmärkte nahmen den Schwung aus dem ersten Quartal auch in das zweite Quartal 2021 mit. Die in Euro gerechnet weltweite Aktienperformance gemessen am MSCI Weltindex legte im zweiten Quartal um rund 6% zu. Seit Jahresanfang beläuft sich die globale Aktienperformance auf nunmehr rund 16%. In Anbetracht der noch immer nicht ganz ausgestandenen Covid-19 Pandemie ist das ziemlich respektabel. Im Laufe des zweiten Quartales wurde allerdings im klarer, dass eine globale wirtschaftliche Erholung eingesetzt hatte, die einen schnellen Weg zurück zur Normalität versprach. Nachdem die Aktienbörsen bekanntlich in die Zukunft und nicht in die Vergangenheit schauen, war die Stimmung an den Märkten auch entsprechend gut. Die Unternehmen lieferten mit ihren zum Teil hervorragenden Quartalsabschlüssen auch die Bestätigung für diese optimistische Grundhaltung der Anleger. Allerdings zeigten sich im Laufe des zweiten Quartals deutliche Anzeichen auf ein Ansteigen der Inflation. Die Reaktion der wichtigsten Notenbanken darauf war sehr gelassen. Man sprach im Allgemeinem von einem temporären Phänomen das durch die rasche globale wirtschaftliche Erholung bedingt sei und versicherte den Finanzmärkten, dass in nächster Zeit weiterhin mit keiner Zinserhöhung zu rechnen sei. Als liquide rentable Alternative zu festverzinslichen Veranlagungen blieb somit letztendlich ein Investment in fundamental einwandfreie Aktien die bessere Alternative für viele Anleger.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Brand Global Select in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.