Der Juli war eigentlich ein sehr ruhiger Börsenmonat. Kurzfristige Marktkorrekturen wurden von den Anlegern sofort wieder für Zukäufe genutzt. Im Detail sah die Performance der großen Weltbörsen im Juli wie folgt aus: S&P 500 +2,3%, NASDAQ100 +2,8%, DAX +0,1%, Eurostoxx50 +0,6%, FTSE100 -0,1%, der Nikkei 225 -5,2% und der MSCI World (EUR) +1,7%. Unser globaler Aktienfonds Brand Global Select war mit einer Monatsperformance von +1,4% wieder recht gut dabei.

Und die Party geht weiter…..

Die Frage, wie lange die Party an den Aktienbörsen noch andauern kann ist durchaus berechtigt. Eine endgültige Antwort auf diese Frage gibt es derzeit einfach nicht. Die positiven Signale überwiegen derzeit deutlich – die zeitweise kurzfristig aufkeimenden Ängste, dass der Getränkenachschub für die Partygäste zu Ende gehen könnte – wird vom freundlichen Servierpersonal (den großen Notenbanken) sofort mit dem Nachfüllen der Gläser beantwortet.

Aber sehen wir uns die einzelnen Einflussfaktoren, die das Marktgeschehen im Juli beeinflusst haben einmal aus der Nähe an:

Quartalsergebnisse für das 2. Quartal

Die bisher vorliegenden Quartalsergebnisse für das 2. Quartal 2021 kann man im Allgemeinen als hervorragend bezeichnen. Vor allem jene Unternehmen, die sich während der Pandemie auf die Zeit danach gut vorbereitet haben sind die großen Sieger. Factset, ein für ihre statistischen Marktauswertungen bekanntes US Analyse Haus, hat herausgefunden, dass die durchschnittlichen Gewinnsteigerungen der US Unternehmen gegenüber dem Vergleichsquartals des Vorjahres mit rund 74% die höchsten seit 2009 sind. Die Umsatzsteigerungen betrugen rund 20%. Das ist der derzeitige Stand der Auswertungen nachdem rund 50% der US Unternehmen bisher ihre Quartalszahlen vorgelegt haben.

Natürlich wird es nicht in diesem Tempo weitergehen können. Die Auswirkungen der Pandemie im 2. Quartal 2020 haben eine sehr niedrige Vergleichsbasis geschaffen. Das wird sich in den nächsten beiden Quartalen wieder normalisieren. Die Quartalsergebnisse für die nächsten beiden Quartale werden nur deutlich geringere Steigerungsraten gegenüber dem Vorjahr zulassen.

Inflation ist wieder zurückgekommen

Was derzeit stark diskutiert wird ist, ob die derzeitigen Inflationszahlen, die eigentlich derzeit nur auf das Wiederanspringen der Wirtschaft nach dem Abflachen der letzten Pandemiewelle zurückzuführen sind, tatsächlich ein temporäres Phänomen ist, oder ob uns die Inflation für längere Zeit erhalten bleiben wird.

Die wichtigsten Notenbanken haben bislang die Inflation zu einem temporären Phänomen erklärt. Damit begründet sie unter anderem ihre derzeitige Zinspolitik. Keine der großen Notenbanken denkt derzeit an Zinserhöhungen, wie das normalerweise in Zeiten anspringender Inflation geschehen würde. In Wahrheit sind die Notenbanken in einer Zwickmühle. Die Wirtschaftserholung schreitet voran, allerdings nicht ganz so stark, wie man sich das erhofft hatte. So hat z.B. die US Notenbank verlauten lassen, dass ihrer Meinung nach die Wirtschaft noch einen weiten Weg zurück zur Normalität zu gehen habe. Ein weiterer Grund keine Zinserhöhungen vorzunehmen.

Der Arbeitsmarkt und die Zinslandschaft

Ein nicht wegzuleugnendes Faktum ist, dass sich der Arbeitsmarkt weltweit nur sehr langsam erholt. Die Arbeitslosenrate ist international betrachtet noch sehr hoch. Sichtlich haben viele Unternehmen die Pandemie zu kräftigen Rationalisierungen genutzt, sodass im Vergleich zu den Zeiten vor der Pandemie einfach weniger Arbeitskräfte benötigt werden. Im Umkehrschluss bedeutet dies, dass neue Jobs nur aus einem zusätzlichen realen Wirtschaftswachstum heraus geschaffen werden können. Wenn man Wirtschaftswachstum fördern will, kann man die Zinsen einfach nicht erhöhen. Der Zinsmarkt zeigt das sehr deutlich am Beispiel der 10-jährigen US Treasury Bonds. Trotz steigender Inflationszahlen ist die Rendite in den letzten Wochen stark gefallen. Eigentlich müsste sie in Zeiten steigender Inflation steigen, weil ja Zinserhöhungen bevorstehen sollten.

Die Stellungnahme der US Notenbank zu diesem Thema lautet, dass sie frühestens im Dezember – abhängig von der dann vorherrschenden Wirtschaftslage – ihre Zinspolitik adaptieren könnten.

Was bedeutet dies nun für den Aktienmarkt?

Eigentlich liegt die Schlussfolgerung ziemlich auf der Hand. Die Notenbanken können die Zinsen im Sinne einer Bekämpfung der Inflation nicht erhöhen, weil die Arbeitslosenrate einfach noch immer viel zu hoch ist. Die Präferenz ist hier klar erkennbar: Bekämpfung der Arbeitslosigkeit geht vor Inflationsbekämpfung. Dieser Weg erscheint durchaus die sinnvollere Alternative zu sein.

Die Konsequenz für Anleiheinvestoren kann eigentlich nur sein, dass sie sich dem Aktienmarkt zuwenden und hier konservative Werte mit einer hohen Dividendenrendite kaufen. Dies wiederum könnte dem Aktienmarkt eine wertvolle Stütze, vor allem in den traditionell etwas volatilen Augusttagen liefern. Der August ist aufgrund der Urlaubszeit und der damit einhergehenden geringen Marktliquidität stets ein etwas schwieriger Börsenmonat. Zieht man die guten Unternehmensergebnisse und die bis auf weiteren ultra-niedrige Zinslandschaft in Betracht, so gibt es zum Aktienmarkt für jene Anleger, die liquide Investitionsmöglichkeiten suchen, derzeit keine wirkliche Alternative zum Aktienmarkt.

Executive Summary

- Die Voraussetzungen für einen freundlichen Börsenherbst sind aufgrund der guten Unternehmensergebnisse und einer sehr stabilen Zinslandschaft vorhanden. Allerdings kann der August saisonbedingt für etwas stärkere Kursausschläge sorgen, die am langfristigen Trend allerdings nichts ändern sollten.

- Die Zinslandschaft ist im Juli angesichts der anspringenden Inflationszahlen zeitweise in Unruhe geraten. Die Notenbanken haben jedoch sehr schnell wieder für Beruhigung gesorgt. Bis auf weiteres bleibt die Zinspolitik der Notenbanken weitgehend unverändert.

- Die Stärke des US Dollar gegenüber dem Euro ist wieder etwas abgeflacht. Der Markt kann sich augenscheinlich für keine Richtung entscheiden. Also bleibt es vorerst einmal ein Seitwärtsmarkt.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Für das 2. Quartal 2021 liegen die Schätzungen bei +6,5%. Das ist deutlich geringer als die letzte Schätzung, die noch bei 8,5% lag. Die Inflationsrate lag im Juni bei 5,4% (nach 5% im Mai). Die Arbeitslosenrate für Juni lag bei 5,9% (nach 5,8% im Mai), die Lohnkostensteigerungen lagen im Juni bei +0,3% (nach +0,4 % im Mai). Die Auftragseingänge für langlebige Wirtschaftsgüter betrugen im Juni +0,8% (nach +3,2% im Mai). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im Juni 75,4% (nach ebenfalls 75,1% im Mai). Das Konsumentenvertrauen ist wieder etwas gesunken und lag im Juli bei 81,2 nach 85,5 im Juni. Die neuesten volkswirtschaftlichen Zahlen deuten in Summe auf ein deutlich abnehmendes Momentum des Wirtschaftswachstums bei deutlich anspringender Inflation hin.

Europäischer Aktienmarkt

Für das 2. Quartal 2021 beträgt das Wirtschaftswachstum laut den letzten Schätzungen in der Eurozone auf Quartalsbasis +2,0% (nach -0,3% im ersten Quartal). Die Schätzungen lagen zuletzt bei +1,5%. Damit befindet sich die Eurozone nach zwei negativen Quartalen in Folge wieder auf einem deutlichen Erholungskurs. Die Inflationsrate der Eurozone lag im Juli bei +2,2% (nach 1,9% im Juni), die Arbeitslosenrate lag im Juni bei 7,7% (nach 8,0% im Mai). Die Kapazitätsauslastung liegt für das 3. Quartal bei 82,9% (nach 82,5% im 2. Quartal). Das Konsumentenvertrauen lag im Juli bei -4,4 (nach -3,3 im Juni). Das Konsumentenvertrauen ist somit wieder leicht rückläufig. Die wirtschaftliche Erholung schreitet in Europa weiter voran, allerdings in nur mäßigem Tempo. Die jüngst wieder aufflammende Corona Pandemie könnte sich allerdings wieder bremsend auf die wirtschaftliche Erholung auswirken.

Asiatischer Aktienmarkt

Die jüngsten restriktiven Aktionen der chinesischen Führung haben deutliche Spuren an den asiatischen Aktienmärkten hinterlassen. Diese waren in erster Linie gegen den Cryptomarkt und gegen große, international tätige chinesische Unternehmen gerichtet. Einzig der indische Aktienmarkt hat in Summe keine nennenswerten Rückschläge einstecken müssen. Generell ist an den asiatischen Märkten deswegen eine starke Zurückhaltung zu spüren. Die weitere Entwicklung der Lage ist hier derzeit sehr schwer einzuschätzen. Jedenfalls scheint an diesen Märkten derzeit eher Vorsicht geboten.

US Dollar

Der US Dollar hat sich im Laufe des Julis gegenüber dem Euro in Summe wenig verändert. Die Handelsspanne ist deutlich geringer geworden. Es hat den Anschein, als wüsste der Markt derzeit nicht so recht in welche Richtung es weitergehen könnte. Das anhaltende niedrige Zinsniveau spricht eher für einen schwächeren Dollar, die wirtschaftliche Erholung eher für einen stärkeren US Dollar gegenüber dem Euro. Das Ergebnis ist derzeit eine gewisse Richtungslosigkeit. Ich vermute, dass sich an diesem Zustand auch im August nicht viel ändern wird.

Rohstoffe

Generell kam es nach dem starken Anstieg der Rohstoffpreise im Juni zu einer stärkeren Marktkorrektur. Seit Mitte Juli bewegen sich die Rohstoffpreise aber wieder tendenziell nach oben. Allen voran der Ölpreis ist wieder nahe an seinem Jahreshöchststand. Die übrigen Rohstoffmärkte hängen dieser Entwicklung allerdings deutlich hinterher. Insgesamt wirkt die Lage derzeit ein wenig unübersichtlich. Jedenfalls nehmen die täglichen Preisschwankungen derzeit wieder ab, sodass insgesamt in den nächsten Wochen eher mit einer ruhigeren Marktentwicklung zu rechnen ist. Das wäre auch sehr wünschenswert, um die Überspekulation der letzten Wochen wieder etwas abzubauen.

Ausblick für den Brand Global Select

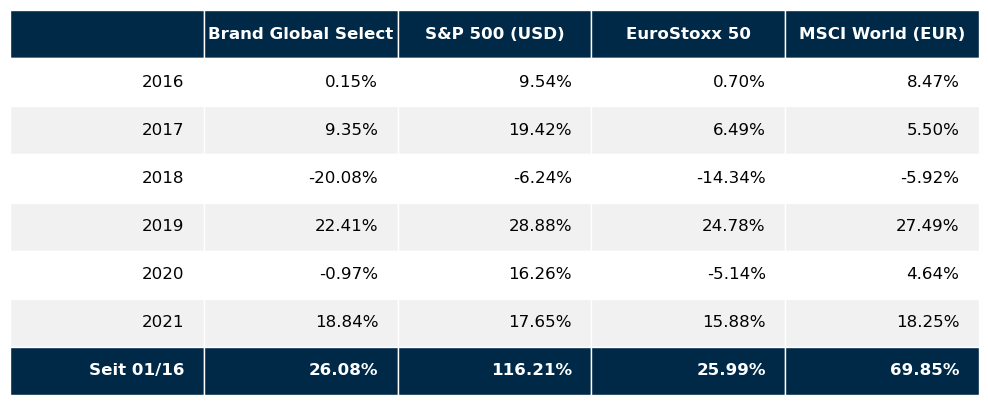

Unser globaler Aktienfonds ist recht gut in das dritte Quartal gestartet. Mit einer Jahresperformance von derzeit rund 19% liegt der Fonds über jener der wichtigsten Weltmärkte. Wie die letzten Wochen recht deutlich gezeigt haben, ist die richtige Aktienmischung der Weg zum langfristigen Erfolg. Bislang hatten unsere Wachstumswerte einen großen Anteil an der Performance unseres Fonds. In den nächsten, vielleicht manchmal auch etwas volatileren Sommerwochen werden vor allem jene Werte, mit einer hohen Dividendenrendite glänzen und dem Fonds eine gewisse Stabilität verleihen. Mit einer sowohl auf Wachstumswerte, aber auch auf konservative, qualitativ hochwertige Dividendenpapiere ausgelegten Anlagestrategie sind wir überzeugt, dass der Fonds auch in den liquiditätsschwachen Sommerwochen mit einer ansprechenden Performance überzeugen wird.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Brand Global Select in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.