August war ein unerwartet ruhiger Börsenmonat. Die sonst häufig im August auftretenden erratischen Marktschwankungen, die der saisonbedingt geringen Marktliquidität geschuldet sind, blieben heuer aus. Im Detail sah die Performance der großen Weltbörsen im Juni wie folgt aus: S&P 500 +2,9%, NASDAQ100 +4,2%, DAX +1,9%, Eurostoxx50 +2,6%, FTSE100 +1,3%, der Nikkei 225 +3,0% und der MSCI World (EUR) +2,8%. Unser globaler Aktienfonds Brand Global Select war mit einer Monatsperformance von +2,7% wieder sehr gut dabei.

Wie ein Uhrwerk klettert der Aktienmarkt langsam immer höher

Die erfreuliche Entwicklung der Unternehmensgewinne sorgte für eine insgesamt ruhige und stetige Aufwärtsbewegung am Aktienmarkt. Abgesehen von den unerfreulichen Entwicklungen im Afghanistan, die jedoch keine Auswirkungen auf den Aktienmarkt hatten, verlief der August weitgehend ereignislos. Einzig die immer wieder aufkeimenden Spekulationen um ein baldiges Ende der ultra-niedrigen Zinspolitik in den USA sorgte für eine kleine Korrektur im Monatsverlauf, die jedoch ein paar Tage später schon wieder Geschichte war.

Wie steht es nun um die weitere Zinspolitik der US Notenbank?

Eigentlich ist die Sachlage ziemlich klar. Die US Wirtschaft läuft sehr gut. Das große Thema ist nach wie vor, ob die derzeitigen hohen Inflationszahlen ein temporäres Phänomen sind, oder ob wir uns an eine Periode mit erhöhter Inflation gewöhnen müssen.

Ich denke, dass eher letzteres der Fall sein wird. Das Grundproblem aus meiner Sicht ist, dass die internationalen Lieferketten nach wie vor nicht wie gewohnt funktionieren. Gleichzeitig hat die Nachfrage stark angezogen und bei den Unternehmen herrscht eine gewisse Planungsunsicherheit. Die nächste COVID-19 Welle ist schon angerollt, gleichzeitig ist die weltweite Durchimpfungsrate noch nicht zufriedenstellend. Die Unternehmen sind zögerlich Kapazitäten auszubauen, weil einerseits die Lieferketten noch nicht klaglos funktionieren und andererseits das Vertrauen in eine länger anhaltende wirtschaftliche Expansion noch nicht gefestigt genug ist.

Wie ist die Lage der US Wirtschaft derzeit einzuschätzen?

Das ist derzeit wohl die Schlüsselfrage. Ohne dem Wirtschaftsmotor Nummer eins der westlichen Welt läuft derzeit nichts. Ich denke, dass dies zwar in erster Linie ein psychologisches Phänomen ist, allerdings ist die Tatsache nicht zu leugnen, dass wenn in den USA nichts läuft, dann läuft auch in der übrigen Weltwirtschaft nicht viel. Asien alleine kann die Weltwirtschaft nicht genügend ankurbeln. Die in letzter Zeit von China gesetzten gesetzlichen Maßnahmen, die vor allem gegen die großen international tätigen chinesischen Unternehmen gerichtet waren, haben, machten nur zu deutlich, wie stark die westliche Welt von den in China erzeugten Produkten abhängig ist. China ist und bleibt ein gewisser Risikofaktor im weltwirtschaftlichen Gefüge. Europa als Wirtschaftseinheit ist nach wie vor weltpolitisch zu schwach, um eine wirklich entscheidende Rolle zu spielen. Also bleibt wieder einmal nur die USA, die den Ton sowohl politisch als auch wirtschaftlich im Westen angibt.

Und von der US Wirtschaft gibt es eigentlich derzeit nur gute Nachrichten. Am besten lässt es sich am Wirtschaftswachstum zeigen. Im 2. Quartal 2021 ist die US Wirtschaft um 12,2% gegenüber dem Vorjahr gewachsen. Die chinesische Wirtschaft allerdings nur um 7,9%. Natürlich mögen die Daten durch die Corona Pandemie ein wenig verzerrt sein, aber was bleibt ist das beeindruckende US Wirtschaftswachstum im 2. Quartal. Hinzu kommt, dass es derzeit einen Nachfrageüberhang und lange Lieferzeiten gibt. Das hingegen sichert jedoch nach heutigem Stand eine mehr als solides Wirtschaftswachstum der US Wirtschaft für den Rest des Jahres 2021. Derzeit liegen die Schätzungen für 2021 bei einem US Wirtschaftswachstum von 6% für 2021. Ähnlich gut entwickeln sich die für den Aktieninvestor so wichtigen Unternehmensgewinne. Wenn keine unerwarteten Ereignisse eintreten, ist der Wirtschaftsausblick für die US Wirtschaft für das gesamte Jahr 2021 hervorragend. Für Europa gilt ähnliches, wenngleich wie immer die Wirtschaftsdynamik in den USA um einiges höher ist als in Europa.

Was ist von der US Notenbank für den Rest des Jahres zu erwarten?

Die Notenbank hat ja schon angedeutet, dass das Ende der ultra-niedrigen Zinspolitik in Sicht ist. Realistisch kann man davon ausgehen, dass die US Notenbank im Laufe des Herbstes noch etwas deutlicher auf bevorstehende Zinsschritte hinweisen wird. Ich erwarte mir allerdings nicht, dass es noch heuer zu tatsächlichen Zinserhöhungen kommen wird. Man wird wohl die Anleihe Kaufprogramme zurückfahren und so ein langsames ansteigen der Zinsen am langen Ende auslösen. Dies alles jedoch immer unter der Voraussetzung, dass keine unvorhergesehenen wirtschaftlichen oder politischen Ereignisse auftreten. Europa wird bestenfalls im Sommer 2022 auch auf diesen Kurs einschwenken.

Was bedeutet dies alles für den Aktienmarkt?

Derzeit stehen alle Ampeln auf Grün. Angesichts der aktuellen Wirtschaftszahlen hat der Markt durchaus noch Potential für den Rest des Jahres. Allerdings unter der Voraussetzung, dass keine unvorhergesehenen Entwicklungen eintreten. Es gibt ausreichend Liquidität im Wirtschaftssystem, die nach Veranlagungen sucht. Zum Aktienmarkt gibt es nach wie vor keine wirklichen Alternativen, denn der Anleihemarkt wird sich über Kurz oder lang mit langsam steigenden Zinsen abfinden müssen. Daher sind Anleihen derzeit keine wirkliche Alternative zu Aktieninvestments. Die nach wie vor steigenden Unternehmensgewinne lassen dies auch zu. So betrachtet bin ich auch für den Rest des Jahres 2021 zuversichtlich, dass noch genügend Kurspotential vorhanden ist.

Executive Summary

- Der sonst so korrekturanfällige August hat gezeigt, dass es derzeit keine echte Alternative zu Aktieninvestments im liquiden Veranlagungsbereich gibt. Eine markante Abschwächung des Wirtschaftswachstums ist derzeit nicht in Sicht, sodass mit einem weiteren Ansteigen der Unternehmensgewinne auch in den nächsten Monaten zu rechnen ist. Dies ist die beste Stütze für eine weiterhin positive Kursentwicklung an den Aktienmärkten

- Die Zinslandschaft beginnt sich langsam umzugestalten. Zinserhöhungen werden wir wohl im Jahr 2021 nicht sehen, wohl aber ein Auslaufen der Anleihekaufprogramme. Diese Entwicklung wird zunächst einmal in den USA, vermutlich aber erst mit Anfang 2022 beginnen. Für Europa ist eine derzeitige Entwicklung derzeit noch nicht absehbar.

- Der US Dollar handelt nach wie vor mit einer relativ geringen Schwankungsbreite zum Euro. Tendenziell gewinnt der US Dollar an Stärke gegenüber dem Euro. Dies allerdings derzeit nur sehr langsam aber stetig. Eine Änderung dieser Marktphase lässt sich derzeit nicht absehen.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Für das 2. Quartal 2021 liegen die Schätzungen bei +6,6%. Das ist etwas höher als die letzte Schätzung, die noch bei 6,5% lag. Die Inflationsrate lag im Juli bei 5,4% (nach 5,4% im Juni). Die Arbeitslosenrate für Juli lag bei 5,4% (nach 5,9% im Juni), die Lohnkostensteigerungen lagen im Juli bei +0,4% (nach +0,4 % im Juni). Die Auftragseingänge für langlebige Wirtschaftsgüter betrugen im Juli -0,1% (nach +0,8% im Juni). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im Juli 76,1% (nach 75,4% im Juni). Das Konsumentenvertrauen ist gefallen und lag im August bei 70,3 nach 81,2 im Juli. Die neuesten volkswirtschaftlichen Zahlen deuten in Summe auf ein Anhalten des Wirtschaftswachstums bei unverändert erhöhter Inflation hin.

Europäischer Aktienmarkt

Für das 2. Quartal 2021 beträgt das Wirtschaftswachstum in der Eurozone auf Quartalsbasis +2,0% (nach -0,3% im ersten Quartal). Die Schätzungen für das 3. Quartal 2021 liegen derzeit bei +3,2%. Damit befindet sich die Eurozone weiterhin auf einem stetigen moderaten Erholungskurs. Die Inflationsrate der Eurozone lag im August bei +3,0% (nach 2,2% im Juli), die Arbeitslosenrate lag im Juli bei 7,7% (nach7,1% im Juni). Die Kapazitätsauslastung liegt für das 3. Quartal bei 82,9% (nach 82,5% im 2. Quartal. Das Konsumentenvertrauen lag im August bei -5,3 (nach -4,4 im Juli). Das Konsumentenvertrauen ist somit weiterhin leicht rückläufig. Die wirtschaftliche Erholung schreitet in Europa weiter voran, allerdings in nur mäßigem Tempo.

Asiatischer Aktienmarkt

An den wichtigsten asiatischen Aktienmärkten zeichnete sich vor allem Indien mit einer hervorragenden Monatsperformance von mehr als 9% aus. Die anderen beiden großen asiatischen Aktienmärkte Japan und China konnten da nicht mithalten. Japan schloss mit einem Monatsplus von rund 3% ab und China war mehr oder weniger unverändert im Vergleich zum Vormonat. Vor allem der chinesische Aktienmarkt hat sich von den regulativen Eingriffen der chinesischen Regierung noch nicht wirklich erholt und zeigt derzeit eine relativ schwache Tendenz.

US Dollar

Der US Dollar zeigte auch im August eine eher richtungslose Entwicklung gegenüber dem Euro. Die monatliche Handelsspanne ist weiterhin leicht rückläufig. Aus markttechnischer Sicht hat sich die Tendenz zu einem gegenüber dem Euro stärker werdenden US Dollar weiter gefestigt, ohne allerdings einen entscheidenden nachhaltigen Ausbruch aus der derzeitigen Tradingrange zu erreichen. Somit bleibt die derzeitige leichte Grundtendenz zu einem stärkeren US Dollar gegenüber dem Euro weiterhin erhalten.

Rohstoffe

Im Allgemeinen haben die Rohstoffmärkte im August ihren Konsolidierungsmodus fortgesetzt und waren in Summe etwas schwächer als im Vormonat. Eine richtungsweisende Tendenz war hier nicht wirklich ablesbar.

Ausblick für den Brand Global Select

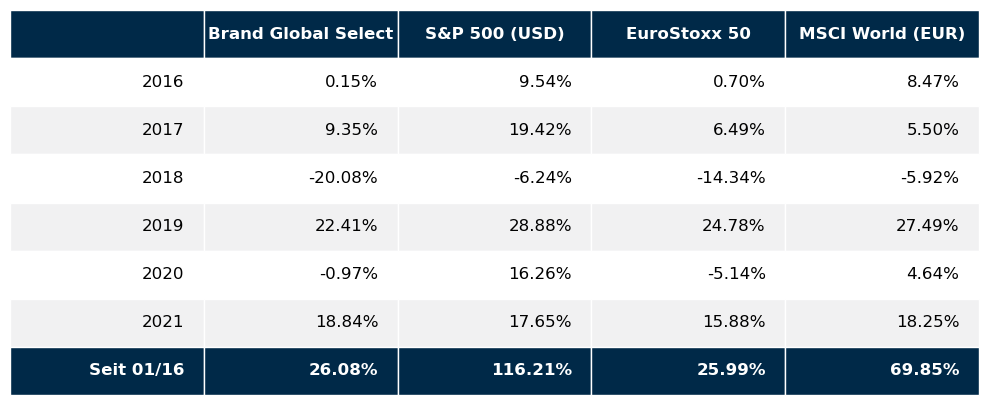

Unser globaler Aktienfonds liegt auch im dritten Quartal des laufenden Wirtschaftsjahres sehr gut. Mit einer Jahresperformance von derzeit rund 22% liegt der Fonds über jener der wichtigsten Weltmärkte. Nach wie vor sind die Aussichten für die Aktienmärkte unverändert gut. Daher sollte sich auch an der Fondsperformance relativ zu den wichtigsten Aktienmärkten auch in nächster Zeit nichts ändern. Somit gehe ich davon aus, dass die Aktieninvestoren zuversichtlich dem Börsenherbst entgegensehen können.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Brand Global Select in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.