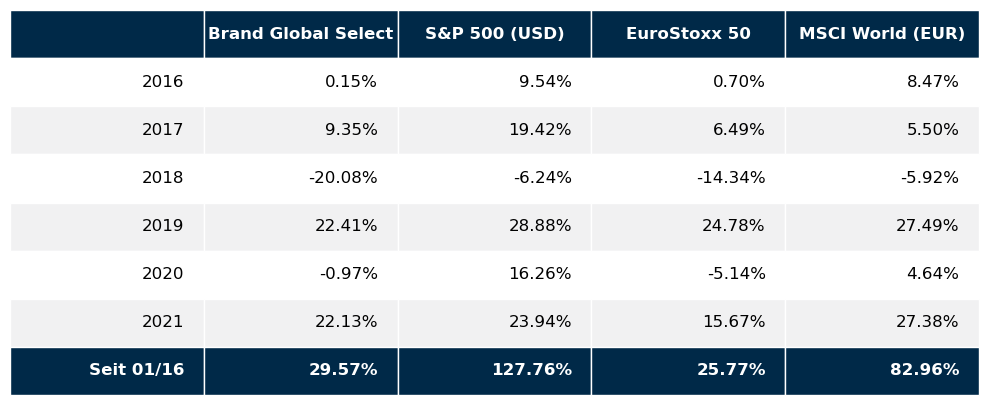

Der November war ein ruhiger Börsenmonat, der gegen Ende in eine leichte Korrekturphase mündete. Im Detail sah die Performance der großen Weltbörsen im November wie folgt aus: S&P 500 -0,8%, NASDAQ100 +1,8%, DAX -3,4%, Eurostoxx50 -4,4%, FTSE100 -2,5%, der Nikkei 225 -3,7% und der MSCI World (EUR) +0,5%. Unser globaler Aktienfonds Brand Global Select lag mit einer Monatsperformance von +0,4% sehr gut im Rennen.

Inflation ist gekommen um zu bleiben

Die US Notenbank hat bereits den Retourgang eingelegt. In seinem letzten Statement hat FED Chef Jerome Powell erklärt, die Anleiherückkaufprogramme der US Notenbank, die mitverantwortlich für das ultra-niedrige Zinsniveau sind, früher und stärker als bisher von ihm in Aussicht gestellt zurückfahren zu wollen. In anderen Worten ausgedrückt: Die Notenbank hat sich bei der Beurteilung der Inflationslage dramatisch verschätzt. Die ursprüngliche Annahme, dass die im Laufe des Jahres 2021 dramatisch angestiegene Inflation ein temporäres Phänomen – ausgelöst durch die starke Wirtschaftserholung nach der Corona bedingten Rezession – sei, hat sich schlichtweg als falsch erwiesen. Die Inflationszahlen bleiben derzeit unerwartet hoch und daher musste nun auch die US Notenbank ihre Zinspolitik der Realität anpassen. Nach dem letzten Stand der Dinge ist damit zu rechnen, dass das Ende der Anleiherückkaufprogramme nicht erst wie ursprünglich geplant 2023, sondern bereits 2022 kommen wird.

Aktienmärkte und Inflation

Solange die Inflation, gemeinsam mit ausreichendem Wirtschaftswachstum auftritt, ist sie für den Aktienmarkt gar keine schlechte Nachricht. Denn in diesem Fall können die Unternehmen ihre durch die Inflation gestiegenen Produktionskosten an ihre Abnehmer weitergeben und damit auch ein entsprechendes Umsatzwachstum erreichen. Solange die gestiegenen Kosten an den Markt weitergegeben werden können, kommt es auch zu einem entsprechenden nominellen Gewinnwachstum bei den Unternehmen. Steigende Unternehmensgewinne wirken sich ihrerseits wieder stützend auf die Aktienkurse aus, womit prinzipiell ein freundlicher Aktienmarkt erwartet werden kann.

Derzeit ist das Wirtschaftswachstum weiterhin weltweit ausreichend vorhanden, womit prinzipiell die Grundvoraussetzung für weiterhin freundliche Börsenkurse gegeben ist. Festverzinsliche Veranlagungsformen stellen auch eine gewisse Konkurrenz zum Aktienmarkt dar. Steigen die Zinsen, so werden festverzinsliche Veranlagungsformen prinzipiell attraktiv. Allerdings erst dann, wenn eine echte Realverzinsung des eingesetzten Kapitals zu erwarten ist. Davon sind die Zinsmärkte allerdings derzeit noch ein schönes Stück weit weg.

Schutz vor Inflation durch Investitionen in Realwerte

Es ist eine historisch belegte Tatsache, dass der beste Schutz vor den Auswirkungen von Inflation die Investition in Realwerte (also Immobilien oder andere werthaltige Sachanlagen) darstellt. Dies vor allem deshalb, weil der Wert einer Sachanlage meist im Ausmaß der Inflation an Wert gewinnt. In Wahrheit sind auch Unternehmen der Familie der Sachwertanlagen zuzurechnen. Ein angemessenes Wirtschaftswachstum vorausgesetzt, wächst auch der Wert eines Unternehmens über die durch die Inflation angetriebenen nominellen Umsatzsteigerungen entsprechend mit. Wenngleich dies auch manchmal erst mit einer gewissen Zeitverzögerung geschieht. Somit waren Aktieninvestments aus historischer Sicht betrachtet, stets einen ausgezeichneten Schutz vor Inflation. An dieser Stelle sei betont, dass vor allem Wachstumsaktien in einem inflationären Umfeld stets eine besonders gute Kursentwicklung aufwiesen.

Was ist von den Aktienmärkten in den nächsten Wochen zu erwarten?

Derzeit befinden wir uns mitten in einem Anpassungsprozess, der wie immer in solchen Phasen auch zeitweise zu erhöhter Volatilität führen wird. Die Erkenntnis, dass die Inflation noch eine ganze Weile unser Wegbegleiter sein wird, hat die Märkte in den letzten Handelstagen des Novembers zunächst einmal verunsichert. Ich gehe allerdings davon aus, dass diese Phase bald vorübergehen wird und sich der Blick der Investoren wieder vermehrt auf die Fundamentaldaten und die Wachstumsaussichten der Unternehmen richten wird. Mittelfristig sind die Aussichten für den Aktienmarkt weiterhin unvermindert gut, da das globale Wirtschaftswachstum nach wie vor durchaus zufriedenstellend verläuft. Daran wird auch die neu aufgetretene COVID-19 Variante Omicron mittelfristig nichts ändern.

Die Pharma Industrie ist heute in der Lage relativ rasch ihre Impfstoffe auf die neue COVID-19 Variante zu adaptieren, sodass mittelfristig mit keiner nennenswerten Beeinträchtigung der globalen Wirtschaftsleistung zu rechnen ist. Die kurzfristigen Marktschwankungen werden uns allerdings noch eine Zeit lang begleiten, geben aber aus heutiger Sicht keinen Anlass zur Besorgnis.

Executive Summary

- Das Ende der ultra-niedrigen Zinspolitik der Notenbanken kommt nun früher als erwartet, nachdem die in letzter Zeit sichtbar gewordene Inflation nicht mehr als vorübergehend klassifiziert werden kann.

- Für die Aktienmärkte ist in nächster Zeit mit einer etwas erhöhte Volatilität zu rechnen. Die grundsätzlich positive Markteinschätzung bleibt hiervon allerdings unberührt.

- Der US Dollar hat auch im November weiterhin an Stärke gegenüber dem Euro gewonnen. An dieser Tendenz wird sich wohl auch in den nächsten Wochen nichts ändern.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Für das 3. Quartal 2021 lag das Wirtschaftswachstum bei +2,1%. Das ist etwas höher als die letzte Schätzung, die noch bei 2,0% lag. Für das 4. Quartal 2021 wird ein Wirtschaftswachstum von 4,0% erwartet. Die Inflationsrate lag im Oktober bei 6,2% (nach 5,4% im September). Die Arbeitslosenrate für Oktober lag bei 4,6% (nach 4,8% im September), die Lohnkostensteigerungen lagen im Oktober bei +0,4% (nach +0,6 % im September). Die Auftragseingänge für langlebige Wirtschaftsgüter betrugen im Oktober -0,5% (nach -0,4% im September). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im Oktober 76,4% (nach 75,2% im September). Das Konsumentenvertrauen ist gesunken und lag im November bei 67,4 nach 71,7 im Oktober. Die neuesten volkswirtschaftlichen Zahlen deuten in Summe auf ein Anhalten des Wirtschaftswachstums bei weiter ansteigender Inflation hin.

Europäischer Aktienmarkt

Für das 3. Quartal 2021 betrug das Wirtschaftswachstum in der Eurozone auf Quartalsbasis +2,2% (nach +2,1% im zweiten Quartal). Die Schätzungen für das 4. Quartal 2021 liegen derzeit bei +1,5%. Damit befindet sich die Eurozone weiterhin auf einem stetigen, wenngleich sich verlangsamenden Erholungskurs. Die Inflationsrate der Eurozone lag im November bei +4,9% (nach 4,1% im Oktober), die Arbeitslosenrate lag im September bei 7,4% (nach7,5% im August). Die Kapazitätsauslastung liegt für das 4. Quartal bei 82,1% (nach 82,9% im 3. Quartal). Das Konsumentenvertrauen lag im November bei -6,8 (nach -4,8 im Oktober). Das Konsumentenvertrauen ist somit wieder leicht gefallen. Die wirtschaftliche Erholung hat sich in Europa insgesamt weiter tendenziell verlangsamt.

Asiatischer Aktienmarkt

Die wichtigsten asiatischen Aktienmärkte verzeichnete sich im November durchwegs Kursrückgänge, wobei der chinesische Markt noch relativ am besten davonkam. Insgesamt kann man das Geschehen an den asiatischen Aktienmärkten wohl am besten als normale Marktkorrektur bezeichnen. Die Kursrückgänge hielten sich mit rund 3% auch durchaus im Rahmen.

US Dollar

Der US Dollar hat im Laufe des Novembers weiter an Stärke gegenüber dem Euro zugelegt und lag am Monatsende bei rund 1.13. Damit hat der US Dollar seine relative Stärke zum Euro, die im Jänner dieses Jahres begonnen hat, weiter ausgebaut. Vermutlich wird sich daran auch bis zum Jahresende nichts ändern, zumal die Aussichten auf eine früher als bisher erwartete Abkehr von der ultra-niedrigen Zinspolitik der US Notenbank wohl deutlich für ein Anhalten der relativen Stärke des US Dollars gegenüber dem Euro spricht.

Rohstoffe

Der Rohölpreis kam von seinen Höchstständen, die er Ende Oktober erreicht hatte, wieder deutlich zurück. Der Goldpreis war vom weltweiten Anziehen der Inflationsraten völlig unbeeindruckt und hat sich kaum verändert. Ähnliches gilt auch für die wichtigen Industriemetalle. Insgesamt tat sich an den Rohstoffmärkten im November relativ wenig. Der Markt wirkte eher richtungslos.

Ausblick für den Brand Global Select

Eine weiterhin recht erfreuliche Entwicklung hat unser globaler Aktienfonds Brand Global Select im November genommen. Mit einer knapp positiven Monatsperformance von +0,4% konnte sich der Fonds ein wenig von der insgesamt negativen Performance der wichtigsten globalen Aktienmärkte abkoppeln. Ausschlaggebend für die relativ gute Performance des Fonds waren die in ihrer Gesamtheit sehr erfreulichen Quartalsergebnisse unserer Aktieninvestments. An dieser relativen Stärke des Fonds gegenüber dem Gesamtmarkt sollte sich auch in den letzten Wochen des Börsenjahres nichts ändern. Somit sollte die gute relative Stärke des Fonds auch für die letzten Wochen des Börsenjahres erhalten bleiben.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Brand Global Select in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.