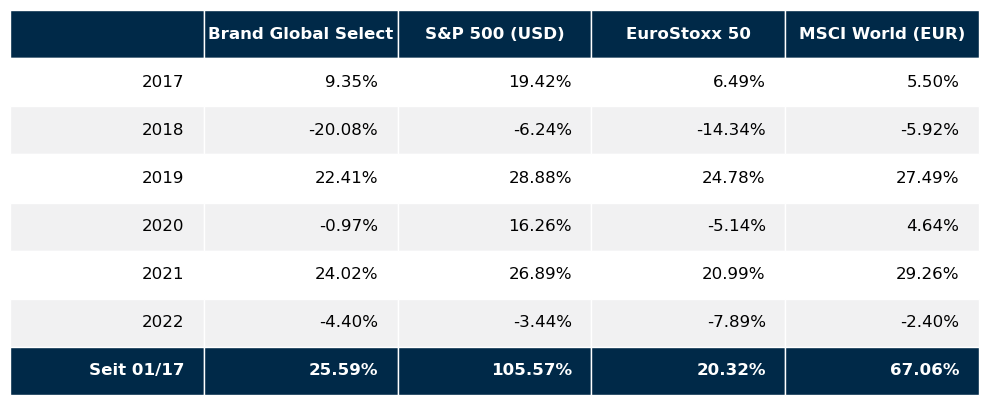

Das 1. Quartal 2022 war voller Überraschungen und brachte einige unerwartete Marktentwicklungen. In Summe schlossen die wichtigsten Weltbörsen das Quartal negativ ab, wenngleich sich der Markt gegen Ende des Quartals deutlich von seinen Tiefstständen erholen konnte. Im Detail sah die Performance der großen Weltbörsen im 1. Quartal wie folgt aus: S&P 500 -5,0%, NASDAQ100 -9,1%, DAX -9,3%, Eurostoxx50 -9,2%, FTSE100 +1,8%, der Nikkei 225 -3,5% und der MSCI World (EUR) -2,5%. Unser globaler Aktienfonds Brand Global Select war mit einer Monatsperformance von -4,4% etwas besser unterwegs als die meisten marktbreiten Indizes.

Das große Überraschungspaket des 1. Quartales für die Anleger

Überraschung #1: Der Ukrainekrieg

Mit Krieg in Europa hatte wohl niemand gerechnet. Entsprechend emotional fiel dann auch mit einem rund 10% Kursrückgang die Reaktionen an den Aktienmärkten aus. Jedoch die Panik war nur von kurzer Dauer. Bereits vier Wochen später hatten die Aktienmärkte wieder ihr Vorkriegsniveau erreicht. Allerdings hat der Ukrainekrieg längerfristige Auswirkungen auf die Weltwirtschaft, die nicht gleich so durchblickbar waren.

Überraschung #2: Die Rohstoffpreise stiegen nachhaltig

Dass der Aggressor Russland auch einer der wichtigsten Rohstoffproduzenten der Welt ist, hat mittelfristig nun auch den Effekt, dass die Rohstoffpreise aufgrund der von der westlichen Welt gegen Russland verhängten Sanktionen nachhaltig steigen. Damit war mit Kriegsbeginn nicht wirklich zu rechnen gewesen. Man kannte ähnliche Effekte auf die Rohstoffpreise aus der jüngsten Vergangenheit – wie beispielsweise dem Golfkrieg – doch kurz nach Kriegsbeginn hatten sich die Rohstoffpreise wieder sehr schnell zurückgebildet. Auch das ist diesmal wohl anders zu beurteilen. Die Isolation Russlands lässt die westliche Welt mit einer nachhaltigen Angebotsverknappung am Rohstoffmarkt zurück und damit auch mit einer großen Verunsicherung, wie diese Geschichte sich wohl weiterentwickeln wird. Klare Prognosen können derzeit wohl von niemanden geliefert werden, weil der Kriegsverlauf selbst aus heutiger Sicht völlig offen ist. Vordergründig geht es um Erdgas und Erdöl, aber auch Metalle, Düngemittel, Getreide und Stahl sind Hauptexportgüter Russlands. Dementsprechend sind die Preise für diese Waren entsprechen massiv angestiegen. Eine Entspannung der Marktlage ist derzeit nicht in Sicht.

Überraschung #3: Die US Notenbank läuft Gefahr, dass ihnen der Marktzinssatz entgleitet.

Die US Notenbank hat Ende 2021 bereits Zinserhöhungen angekündigt. Die Schätzungen gingen in etwa von einer Anhebung der kurzfristigen Zinsen im Laufe des Jahres 2022 auf ein Niveau von 2% aus. Der erste Zinsschritt der Notenbank erfolgte auch im Mitte März. Allerdings fiel dieser mit 0,25% deutlich unter den Erwartungen der Anleger aus. Das Dilemma der US Notenbank war eine deutlich rückläufige Wirtschaftsentwicklung bei gleichzeitig viel zu hoher Inflation. Man hatte also die Wahl zwischen Wirtschaftsförderung und Inflationsbekämpfung zu treffen.

Der Zinsmarkt reagierte auf Grund der nicht kontrollierten Inflation mit einem deutlichen Anstieg des Marktzinsniveaus. Die US Notenbank läuft mit ihrer Zinspolitik derzeit dem Markt hinterher und müsste eigentlich ihre Leitzinsen schneller und deutlicher anheben. Tut sie das nicht, läuft sie Gefahr eine inverse Zinskurve zu verursachen. Dies bedeutet, dass die kurzfristigen Marktzinsen höher sind als die langen Zinsen. Dies wird im Allgemeinen als Vorbote einer Rezession interpretiert. Es ist jedoch davon auszugehen, dass die US Notenbank durch entsprechende Maßnahmen dies verhindern will. Darüber hinaus stellt sich die Notenbank mit ihrer Zinspolitik traditionell niemals gegen die Marktentwicklung. Wir werden daher in nächster Zeit mit deutlichen Zinserhöhungen seitens der US Notenbank zu rechnen haben.

Überraschung #4: Die US Konsumenten verändern ihr Konsumverhalten

Bedingt durch die steigenden Öl- und Gaspreise bleibt im Konsumbereich für die Verbraucher weniger frei verfügbares Einkommen übrig, das in den Einzelhandel fließen könnte. Das führt zwangsläufig zu sinkendem Konsumentenvertrauen und letztendlich auch zu geringeren Konsumausgaben.

Der Lichtblick für Aktieninvestoren

Die gute Nachricht für Aktieninvestoren ist, dass die steigende Inflation auch zu steigenden Unternehmensgewinnen führt. Allerdings nur für jene Unternehmen, die über die notwendige Marktmacht verfügen, auch Preiserhöhungen am Markt durchzusetzen. Für den Aktieninvestor bedeutet dies, dass bei der Aktienauswahl sehr genau darauf geachtet werden muss, dass trotz des sich eintrübenden volkswirtschaftlichen Umfeldes von einer entsprechenden Gewinndynamik des Unternehmens auszugehen ist. Dies ist beispielsweise derzeit im Rohstoff- Düngemittel und Transportsegment sowie bei den Chipherstellern und Lebensmittelproduzenten gegeben.

Was bedeutet dies nun für die Aktienmärkte?

In Summe hat die Dynamik der Gewinnschätzungen für das nächste Quartal nicht wesentlich nachgelassen. Das ist einerseits der Inflation an sich geschuldet, aber insbesondere den Rohstofftiteln und den Chipherstellern zu verdanken. Schwieriger ist allerdings die Situation für internationale Konzerne mit einer starken Russlandtangente. Dies bedeutet, dass man augenblicklich besonders auf die Gewinndynamik der einzelnen Werte achten sollte, also in der Regel auf jene, die von der nachhaltig gestiegenen Inflation profitieren können.

Der europäische Aktienmarkt folgt in seiner Bewegung derzeit sehr stark dem US Markt, wobei der Markt generell aufgrund des Ukrainekrieges und der schwer absehbaren Folgen der Sanktionen gegen Russland tendenziell eher zur Schwäche neigt. Daran wird sich wohl erst dann etwas ändern, wenn ein Ende des Ukrainekrieges in Sichtweite ist.

Executive Summary

- Das erste Quartal hat nach dem fulminanten Jahr 2021 erst einmal eine Marktkorrektur gebracht, und das Investitionsszenario auf die nächsten Monate hin nachhaltig verändert. In den nächsten Monaten ist weiterhin mit einer Seitwärtsbewegung zu rechnen, wobei rohstofforientierte Werte prinzipiell zu den Outperformern zählen sollten.

- Die Zinslandschaft hat sich in den letzten Wochen nachhaltig verändert. Die Zinskurve ist jetzt flach und zeigt Tendenzen einer Zinsinversion. Jedenfalls ist mit einer baldigen weiteren Leitzinsanhebung durch die US Notenbank zu rechnen.

- Der US Dollar Anstieg gegenüber dem Euro hat vorerst einmal eine Pause eingelegt. Aufgrund der bestehenden Zinsdifferenz und der schwer zu kalkulierenden wirtschaftlichen Folgen des Ukrainekrieges für Europa wird aus heutiger Sicht der US Dollar wohl auch weiterhin zur Stärke gegenüber dem Euro neigen.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Für das 4. Quartal 2021 lag das Wirtschaftswachstum bei +6,7%. Für das 1. Quartal 2022 wird ein Wirtschaftswachstum von 2% erwartet. Die Inflationsrate lag im März bei 7,9% (nach 7,5% im Februar). Die Arbeitslosenrate für März lag bei 3,6% (nach 3,8% im Februar), die Lohnkostensteigerungen lagen im März bei +0,4% (nach +0,1 % im Februar). Die Auftragseingänge für langlebige Wirtschaftsgüter betrugen im März -2,2% (nach +1,6% im Februar). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im Februar 77,5% (nach 77,3% im Jänner). Das Konsumentenvertrauen ist leicht gefallen und lag im März bei 59,4 nach 62,8 im Februar. Die neuesten volkswirtschaftlichen Zahlen deuten in Summe auf eine deutliche Abschwächung des Wirtschaftswachstums hin. Die Inflationsrate bleibt unverändert auf einem deutlich zu hohem Niveau

Europäischer Aktienmarkt

Für das 4. Quartal 2021 betrug das Wirtschaftswachstum in der Eurozone auf Quartalsbasis +4,6% Die Schätzungen für das 1. Quartal 2022 liegen derzeit bei +3,5%. Damit befindet sich die Eurozone weiterhin auf einem Erholungskurs, allerdings bei deutlich nachlassendem Momentum. Die Inflationsrate der Eurozone lag im März bei +7,5% (nach 5,9% im Februar), die Arbeitslosenrate lag im Februar bei 6,8% (nach 6,9% im Jänner). Die Kapazitätsauslastung liegt für das 1. Quartal bei 81,9% (nach 82,1% im 4. Quartal 2021). Das Konsumentenvertrauen lag im März bei -18,7 (nach -8,8 im Februar). Das Konsumentenvertrauen ist somit stark gefallen. Die wirtschaftliche Erholung schritt in Europa zwar bislang voran, allerdings ist infolge des Ukraine Krieges und der wirtschaftlichen Sanktionen gegen Russland derzeit eine verlässliche Annahme über die weitere Entwicklung der Wirtschaftslage mit großer Unsicherheit behaftet.

Asiatischer Aktienmarkt

An den wichtigsten asiatischen Aktienmärkten zeigt sich der indische Aktienmarkt von der Ukraine Situation relativ wenig beeindruckt. Auch der japanische Aktienmarkt konnte sich allerdings nach einem kurzen scharfen Einbruch zum Ausbruch des Krieges wieder recht schnell erholen. Der chinesische Aktienmarkt zeigt allerdings deutliche Schwäche und hat im ersten Quartal 2022 mehr als 10% verloren. Hier fürchtet man sichtlich deutlich negative Auswirkungen der Wirtschaftssanktionen auf die künftige Nachfrage aus Europa und den USA.

US Dollar

Der US Dollar hat im ersten Quartal 2022 deutlich gegenüber dem Euro zugelegt. Zu Quartalsende waren es rund 3%. Der Grund für diese Entwicklung liegt einerseits in der Zinsdifferenz zwischen dem US Dollar und dem Euro, andererseits auch in der allgemein unsicheren weiteren wirtschaftlichen Entwicklung Europas. Auf absehbare Zeit ist keine Änderung dieses Trends in Sicht. Ich gehe davon aus, dass wir im Laufe des Jahres noch höhere Kurse des Dollars gegenüber dem Euro sehen werden. Aus heutiger Sicht halte ich ein Unterschreiten der Marke von 1,05 im Laufe des Jahres für durchaus wahrscheinlich.

Rohstoffe

Die Rohölpreise sind im März auf breiter Front dramatisch angestiegen. In der Spitze waren es in manchen Rohstoffen in wenigen Tagen bis zu 100%. Allerdings haben sich die Märkte gegen Ende des Quartals wieder deutlich beruhigt. Derzeit sieht es so aus, als würden sich die Preise auf dem derzeitigen Niveau wieder stabilisieren. Somit kann für die nächste Zeit – zumindest aus markttechnischer Sicht – mit einem weiterhin erhöhten Preisniveau gerechnet werden. Eine Schlüsselrolle kommt hier dem Preis für Rohöl zu. Aus rein markttechnischer Sicht sollte sich der Ölpreis auf einem Niveau rund um 100 US Dollar stabilisieren. Allerdings spielen in der augenblicklichen Situation die weiteren politischen Entwicklungen eine sehr große Rolle. Generell ist durch den de facto Ausfall Russlands als Rohstofflieferant eine Engpass Situation eingetreten, deren Folgen derzeit noch nicht wirklich abzusehen sind.

Zusammenfassender Rückblick auf das 1. Quartal 2022

Das erste Quartal des Jahres 2022 war von zahlreichen unerwarteten Marktentwicklungen gekennzeichnet, die in erster Linie auf die politischen Entwicklungen rund um die Ukraine zurückzuführen sind. Diese haben insbesondere die ohnedies seit Jahresanfang merklich gestiegene Inflation weiter angeheizt. Aufgrund der angestiegenen Inflation sind auch die Zinsen auf breiter Front gestiegen. Dies alles blieb nicht ohne Auswirkung auf die Aktienmärkte. Insgesamt korrigierten die Aktienmärkte im Laufe des ersten Quartals um rund 10%, konnten aber zu Quartalsende bereits rund die Hälfte dieser Verluste wieder aufholen, sodass das Quartal an den Aktienmärkten mit einem Minus von rund 5% zu Ende ging. Aufgrund der schwer einschätzbaren politischen Lage ist auch für die nächsten Wochen mit keiner nachhaltigen Änderung der Marktlage zu rechnen.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Brand Global Select in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.