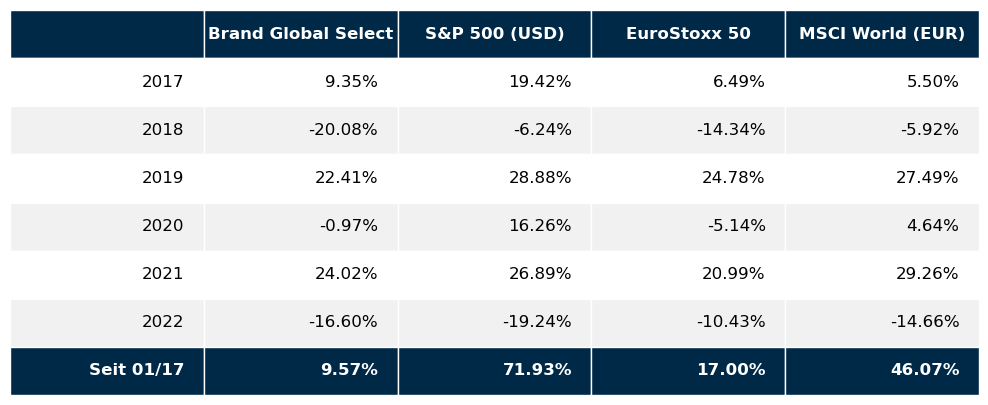

Das 4. Quartal 2022 war verlief für die Anleger trotz eines schwachen Dezembers in Summe einigermaßen zufriedenstellend. Bis Ende November entwickelte sich der Aktienmarkt recht erfreulich, doch dann gewann die Unsicherheit über weitere Zinserhöhungen der Notenbanken, der anhaltende Inflationsdruck sowie Rezessionsängste die Oberhand. Im Detail sah die Performance der großen Weltbörsen im 4. Quartal wie folgt aus: S&P 500 +7,1%, NASDAQ100 -0,3%, DAX +14,9%, Eurostoxx50 +14,3%, FTSE100 +8,1%, der Nikkei 225 -+0,6% und der MSCI World (EUR) +0,4%. Unser globaler Aktienfonds Brand Global Select konnte sich mit einer Quartalsperformance von +5,3% ebenfalls positiv entwickeln.

Inflation war gestern, heute ist Rezession

Sie ist schon noch da, die Inflation aber sie beginnt sich merklich abzuschwächen. Das gibt den Notenbanken die Gelegenheit ihr Zinserhöhungsschritte zu verlangsamen bzw. bestehen gute Chancen, dass der gesamte Zinserhöhungszyklus in den nächsten Wochen zu Ende gehen wird.

Die US Notenbank hat ein bisher noch nie da gewesenes Tempo bei ihren Zinserhöhungsschritten vorgelegt, dem die europäische Zentralbank im Wesentlichen auch gefolgt ist. Am Bond Markt vermehren sich die Anzeichen, dass die Anleger mit einem baldigen Ende der Zinserhöhungsschritte rechnen. Der Auslöser ist wohl darin zu suchen, dass die letzte Zinserhöhung der Notenbanken mit 0,5% schon etwas milder ausgefallen ist als zuvor. Die Renditen der 10-jährigen Staatsanleihen in den USA liegen bereits wieder deutlich unter ihren Höchstständen vom Oktober 2022. Derzeit rechnet der Markt noch mit einer letzten Zinserhöhung im Februar. Dies allerdings wohl nur, wenn die Inflationszahlen eine weiterhin rückläufige Tendenz aufweisen. Jedenfalls ist die Zinskurve sowohl in den USA als auch in Europa invers – das heißt, dass das kurze Ende der Zinskurve höher liegt als das lange Ende.

Was den Investoren derzeit ein wenig Sorgen bereitet sind die sich in den letzten Wochen verstärkenden Rezessionsängste. So wie sich die Gewinnschätzungen der Unternehmen für das 4. Quartal 2022 und das 1. Quartal 2023 derzeit präsentieren, scheint dies tatsächlich eine durchaus realistische Erwartung zu sein. Allerdings wird aus heutiger Sicht eine allfällige Rezession keine allzu tiefen Spuren bei den Unternehmensgewinnen hinterlassen. Derzeit rechnet man mit einem Rückgang der Unternehmensgewinne um rund 3%. Allerdings sollte man hierbei nicht übersehen, dass nur die Gewinnsteigerungen bei den Energieunternehmen einen stärkeren Rückfall verhindert haben. Ohne den massiven Gewinnzuwachs bei den Energieaktien würde der geschätzte Gewinnrückgang bei den US Aktien für das 4. Quartal 2022 rund 7% betragen. Trotz des negativen 4. Quartals bleibt für das gesamte Jahr 2022 für den gesamten US Markt immer noch ein Gewinnzuwachs von rund 5% übrig. Positiv wirkt in jedem Fall die Tatsache, dass die Bewertung der Aktien im historischen Vergleich derzeit sehr niedrig ist.

Der Rohölpreis – das Zünglein an der Waage

Interessant war die Preisbewegung am Rohölmarkt. Da liegt der Marktpreis für Rohöl rund 30% unter den Höchstständen vom Juni 2022. Für den Augenblick vermindert das einmal den Inflationsdruck. Die Frage ist nur, ob wir jetzt das endgültige Top in den Energiepreisen schon gesehen haben oder nicht. Wenn man Marktkennern Glauben schenken will, so haben die USA im Laufe der letzten Wochen rund 180 Millionen Fass Rohöl aus ihrer strategischen Erdölreserve am freien Markt verkauft und so den Rohölpreis nach unten manipuliert. Das war wohl die US Variante eines Energiepreisdeckels. Die Kehrseite ist jedoch, dass diese Reserven im Laufe der nächsten Monate wieder aufgestockt werden müssen. Welchen Einfluss das dann auf den Rohölpreis nehmen wird bleibt noch abzuwarten. Der kritische Punkt ist der Einfluss des Rohölpreises auf die weitere Entwicklung der Inflationszahlen.

Was bedeutet dies nun alles für den Aktienmarkt?

Historisch betrachtet hatte eine inverse Zinskurve immer eine bestimmte Signalwirkung für den Aktienmarkt. Sobald die Zinskurve bei den US Staatsanleihen invertiert, beginnt der US Aktienmarkt innerhalb der nächsten 90 Tage zu steigen. Dies war auch diesen Herbst der Fall. Die Zinskurve invertierte im Juli 2022 und am 13. Oktober fand der Aktienmarkt seinen Boden und begann einen neuen Aufwärtstrend. Wie es im nächsten Jahr weitergehen wird, wird aus meiner Sicht anlässlich der ersten Sitzung der US Notenbank im Februar 2023 entschieden. Sobald die Notenbank das Ende des Zinserhöhungszyklus signalisiert, wird sich der Aktienmarkt wieder positiv entwickeln. Bis dahin wird es wohl weiterhin ein wenig volatil bleiben.

Executive Summary

- Das vierte Quartal 2022 brachte gegen Jahrsende wieder deutlich sinkende Aktienkurse. Die aktuelle niedrige Bewertung der Aktien sollte sich mittelfristig positiv auf die Aktienkurse auswirken.

- Die Zinslandschaft ist derzeit von einer inversen Zinsstruktur geprägt. Die Tatsache, dass das lange Ende der Zinskurve in den letzten Wochen bereits wieder nach unten tendiert, deutet auf ein baldiges Ende des Zinserhöhungszyklus hin.

- Der US Dollar zeigte in den letzten Wochen eine deutliche Schwäche gegenüber dem Euro. Dies kam für viele Marktteilnehmer sehr überraschend. Mit einem anhalten dieses Trends ist auch in den nächsten Wochen zu rechnen.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Für das 3. Quartal 2022 lag das Wirtschaftswachstum im Jahresvergleich bei 1,9%. Die Inflationsrate lag im November bei 7,1% (nach 7,7% im Oktober). Die Arbeitslosenrate für November lag bei 3,7% (nach ebenfalls 3,7% im Oktober), die Lohnkostensteigerungen lagen im November bei +0,6% (nach +0,5 % im Oktober). Die Auftragseingänge für langlebige Wirtschaftsgüter betrugen im November -2,1% (nach +0,7% im Oktober). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im November 79,7% (nach ebenfalls 79,9% im Oktober). Das Konsumentenvertrauen ist leicht gestiegen und lag im Dezember bei 59,7 nach 56,8 im November. Die neuesten volkswirtschaftlichen Zahlen deuten in Summe auf eine leichte Abschwächung des Wirtschaftswachstums bei weiterhin gutem Konsumentenvertrauen hin. Die Inflationsrate bleibt weiterhin auf hohem Niveau, wenn auch mit sinkender Tendenz.

Europäischer Aktienmarkt

Für das 3. Quartal 2022 betrug das Wirtschaftswachstum in der Eurozone auf Quartalsbasis +0,3% Die Schätzungen für das 4. Quartal 2022 liegen derzeit bei ebenfalls +0,5%. In Summe hat sich das Wirtschaftswachstum in der Eurozone etwas besser als erwartet entwickelt. Die Inflationsrate der Eurozone lag im November bei +10,1% (nach 10,6% im Oktober), die Arbeitslosenrate lag im Oktober bei 6,3% (nach 6,5% im September). Die Kapazitätsauslastung liegt für das 4. Quartal bei 81,4% (nach 82,4% im 3. Quartal 2022). Das Konsumentenvertrauen lag im Dezember bei -22,2 (nach -23,9 im November). Das Konsumentenvertrauen ist somit wieder leicht angestiegen. Derzeit erholt sich der Euroraum etwas besser als noch vor einigen Wochen erwartet. Die belastenden Faktoren – Energiepreise und die allgemeine politische Unsicherheit – scheinen im Augenblick etwas an Bedeutung verloren zu haben. Das zentrale Thema wird auch in den kommenden Wochen die Energieversorgung Europas bleiben. Insgesamt ist die weitere wirtschaftliche Entwicklung in Europa aus heutiger Sicht leicht positiv einzuschätzen.

Asiatischer Aktienmarkt

An den asiatischen Aktienmärkten hat Indien nach wie vor eindeutig die Führungsrolle übernommen. Der Markt hat knapp an den Jahreshöchstständen für 2022 geschlossen. Deutlich schwächer sieht es am japanischen Aktienmarkt aus, der sich derzeit in einer Seitwärtsbewegung befindet. Das Schlusslicht unter den großen Aktienmärkten Asiens bildet China. Dieser Markt befindet sich derzeit noch in einem Abwärtstrend und versucht einen Boden auszubilden.

US Dollar

Der US Dollar konnte auch im vierten Quartal 2022 seine Stärke gegenüber dem Euro nicht fortsetzen und hat im Laufe des Quartals deutlich an Boden gegenüber dem Euro verloren. Derzeit sieht es so aus, als würde sich die Stärke des Euros auch in den nächsten Wochen fortsetzen. Allerdings ist mit kurzfristigen Korrekturbewegungen zu rechnen, nachdem der Anstieg des Euros in den letzten Wochen relativ massiv war.

Rohstoffe

Die Rohstoffmärkte haben sich im vierten Quartal auf erhöhtem Niveau stabilisiert. Am deutlichsten ist das momentan am Rohöl zu sehen. Dieses handelt derzeit rund 30% unter den Jahreshöchstständen aus dem Sommer 2022. Hier erscheint ein erneuter Anstieg in Richtung der alten Höchststände des Vorjahres durchaus wahrscheinlich. Die übrigen Rohstoffmärkte handeln eher seitwärts und bieten derzeit wenig Ansatzpunkte für ein Investment.

Zusammenfassender Rückblick auf das 4. Quartal 2022

Das vierte Quartal des Jahres 2022 nahm für die Anleger sowohl am Aktienmarkt wie auch an den Zinsmärkten ein eher enttäuschendes Ende. Es war letztendlich der schwache Dezember, der eine erfreulichere Quartals- und somit auch Jahresperformance verhinderte. Insgesamt war die Quartalsperformance an den Aktienmärkten aber durchaus positiv. Im globalen Durchschnitt konnten die Aktienmärkte rund 6% zulegen. Zu den bestehenden Unsicherheiten über die weitere Zinsentwicklung wurde vor allem im Dezember der Markt noch zusätzlich durch Gerüchte über eine bevorstehende Rezession verunsichert. Dass die US Notenbank anlässlich ihrer letzten Sitzung im Dezember nicht – wie vom Markt erhofft – ein Ende des Zinserhöhungszyklus signalisierte, brachte den Markt letztendlich um eine deutlich bessere Quartalsperformance. Derzeit hat der Aktienmarkt ein relativ niedriges Bewertungsniveau erreicht. Alleine aus diesem Grund stehen die Chance für ein erfreuliches Aktienjahr 2023 aus heutiger Sicht recht gut. Ähnliches gilt auch für den Rentenmarkt. Derzeit kann man wohl davon ausgehen, dass der Höhepunkt der Inflation bereits überschritten wurde. Obwohl uns die Inflation wohl noch eine ganze Weile erhalten bleiben wird, sollte der Inflationsdruck im Laufe der Monate doch weiter nachlassen. Aus diesem Grund werden aus heutiger Sicht weitere Zinserhöhungen der Notenbanken nur mehr in sehr beschränktem Umfang stattfinden. Ob es letztendlich zu einer Rezession kommen wird, ist noch offen. Wenn sie kommt, so wird dies vermutlich eine sehr leichte sein. Die im Marktdurchschnitt niedrige Bewertung an den Börsen sollte hier für ein eher begrenztes Risikopotential bei Aktien sorgen.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Brand Global Select in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.