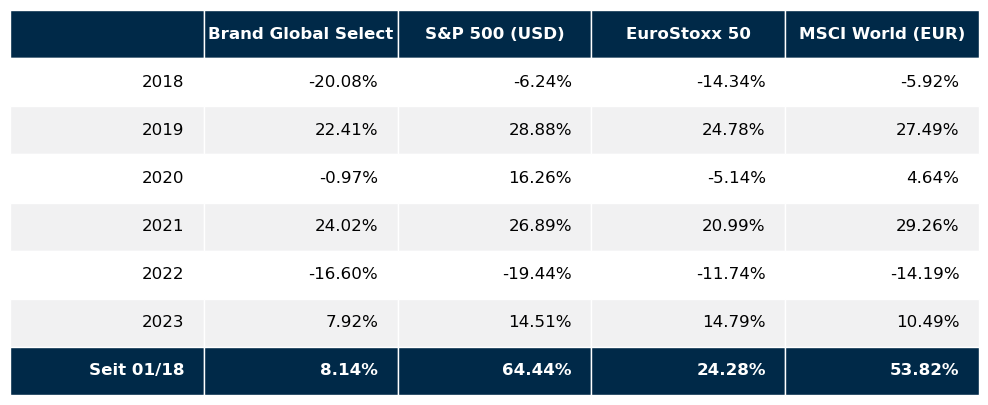

Im 2. Quartal 2023 haben vor allem die US Aktienmärkte für eine stetige Aufwärtsbewegung gesorgt, während die europäischen Märkte vor allem aufgrund der undurchsichtigen politischen Situation nur wenig zulegen konnten. Im Detail sah die Performance der großen Weltbörsen im 2. Quartal wie folgt aus: S&P 500 +8,3%, NASDAQ100 +15,2%, DAX +3,3%, Eurostoxx50 +1,2%, FTSE100 -1,3%, der Nikkei 225 +18,4% und der MSCI World (EUR) +5,8%. Unser globaler Aktienfonds Brand Global Select konnte sich mit einer Quartalsperformance von +5,5% im Durchschnitt der großen Weltbörsen bewegen.

Kaum zu glauben – aber wir haben die Hälfte des Jahres 2023 hinter uns

Während die ersten sechs Monate des Jahres weiterhin von größeren Unsicherheiten, wie z.B. dem Russland-Ukraine-Krieg geprägt wurden, versuchten die globalen Zentralbanken weiterhin die Inflation zu dämpfen. Das globale Wirtschaftswachstum verlangsamte sich und das schwache Gewinnwachstum ließ viele Unternehmen deutlich vorsichtiger agieren. Doch trotz all dieser Unsicherheiten, die sich auch auf die Stimmung der Anleger auswirkte, stiegen alle wichtigen Aktien Indizes weiter.

Technologiewerte führten den Aufwärtstrend an, wobei der technologielastige NASDAQ seit Jahresbeginn um satte 31,7 % zulegte. Der S&P 500 und der Dow kletterten in den ersten sechs Monaten des Jahres um 16 % bzw. 3,8 % nach oben.

Allerdings, waren einige wenige Aktien für den Großteil der Gewinne des S&P 500 im ersten Halbjahr verantwortlich. Insbesondere Alphabet, Amazon, Apple, Meta Platforms, Microsoft, NVIDIA Corporation und Tesla waren für den größten Teil des Anstieges der großen Aktienindizes verantwortlich. Wir hatten es also mit einem sehr technologielastigen Markt zu tun, der auf die marktbreiten Aktien stütze.

Die Breite und Stärke des Aktienmarktes hat sich ab Mai jedoch danach plötzlich geweitet. Ende April entfiel der größte Teil der bisherigen Jahresgewinne des S&P 500 noch auf die sieben oben genannten riesigen Technologiewerte. Ende Mai entfiel der größte Teil der Gewinne des S&P 500 auf 20 Aktien. Und Ende Juni kamen auch Aktien mit geringerer Marktkapitalisierung hinzu.

Einer der Gründe dafür, dass sich der Markt endlich breiter aufstellt, ist die Tatsache, dass sich die oben erwähnte Unsicherheit endlich gelegt hat – das schafft mehr Anlegervertrauen und führte somit auch zu einer Verbreiterung der Kursrallye.

Die Meuterei in Russland

Die jüngsten Entwicklungen im Russland-Ukraine-Krieg lassen hoffen, dass ein Ende des Konflikts in Sicht sein könnte. Am Wochenende führte der Anführer einer Elitesöldnertruppe, der Wagner-Gruppe, seine Truppen vom Geschehen in der Ukraine weg und nahm Kurs auf Moskau. Der Plan war, den russische Verteidigungsminister zu stürzen.

Das Chaos in Russland ist eine gute Nachricht für die Ukraine, aber wie bei den meisten Kriegen sind alle Verlierer. Aufgrund der Kriegsanstrengungen verfügt Russland nicht mehr über die nötigen Arbeitskräfte, um seine Infrastruktur und seine aufstrebenden Industrien zu unterhalten. Fünf Länder der Eurozone (Bulgarien, Ungarn, Polen, Rumänien und die Slowakei) weigern sich, ukrainischen Weizen, Mais, Raps und Sonnenblumenkerne zu kaufen, um ihre heimischen Landwirte zu schützen. Der Protektionismus hält also an, und die Unterstützung für die Ukraine nimmt ab.

Die Kluft zwischen den Zentralbanken

Die Zentralbanken haben ihre Bemühungen zur Bekämpfung der hohen Inflation fortgesetzt. Die Bank of England und die Europäische Zentralbank sowie die Zentralbanken Norwegens, der Schweiz und der Türkei haben in letzter Zeit alle die Leitzinsen erhöht. In den USA hat die Federal Reserve ihre Zinserhöhungen „pausiert“. Das ist prinzipiell als sehr positives Signal zu werten, zumal die Inflation – besonders in den USA – weiterhin merklich rückläufig ist. Europa hängt da noch deutlich hinterher. Aus diesem Grund hat die EZB weitere Zinserhöhungen angekündigt. Allerdings lehrt uns die Geschichte, dass Europa der wirtschaftlichen Entwicklung der USA mit einer Zeitverzögerung von rund 6 Monaten folgt. So gesehen wird wohl auch in Europa die Zinswende nicht mehr lange auf sich warten lassen. Spätestens im Frühjahr 2024 wird es auch hierzulande soweit sein.

Aufgrund der derzeitigen Inflationsentwicklung ist wohl davon auszugehen, dass die Fed auch in ihrer nächsten Sitzung im Juli keine Zinserhöhung mehr vornehmen wird. Es sei denn, der Rückgang der Inflation würde sich plötzlich unerwartet stark verlangsamen oder die US Wirtschaft würde ein unerwartet starkes Wirtschaftswachstum aufweisen.

USA umgeht eine Rezession

Es ist kein Geheimnis, dass sich ein Großteil der Welt derzeit in einer Rezession befindet. China verzeichnete im Mai einen Rückgang der Importe um 4,5 % im Vergleich zum Vorjahr und einen Rückgang der Exporte um 7,5 %. Das ist ein negatives Zeichen dafür, dass der chinesische Wachstumsmotor stottert. Auch Europa hat zu kämpfen: Frankreich, Deutschland und Irland befinden sich in einer Rezession – und da der Einkaufsmanagerindex (PMI) der Eurozone im Juni auf 50,3 gesunken ist, sieht es nicht so aus, als würden die Sommermonate die Wirtschaftstätigkeit beleben.

In den USA ist hingegen weiterhin keine Rezession in Sicht. Der US-Verbraucher bleibt der Wirtschaftsmotor der Welt. Der Bericht über die Einzelhandelsumsätze im Mai zeigt, dass 10 der 13 darin enthaltenen Unterkategorien Zuwächse aufwiesen.

Aufgrund der positiven Daten zum Wohnungsbau in letzter Zeit erwartet die Atlanta Fed nun ein deutlich stärkeres Wirtschaftswachstum als bislang angenommen.

Die Tatsache, dass die USA in den Bereichen Energie und Landwirtschaft unabhängig sind und eine bessere demografische Ausgangslage als China und Europa haben, bedeutet, dass die USA ein organischeres, inländisches Wachstum haben sollte. Die USA betreiben auch mehr Handel mit Südostasien, Indien, Südkorea und Japan, da die Unternehmen versuchen, ihre Lieferketten zu verbessern. Jedenfalls übersteigt das US Wirtschaftswachstum derzeit jenes vom Rest der Welt.

Was bedeutet dies nun für die Aktienmärkte?

Aufgrund des anhaltend starken Wirtschaftswachstums ist die USA wohl zu recht derzeit das Maß aller Dinge – vor allem im Technologiebereich. Daran wird sich aufgrund seiner hohen Wachstumschancen (vermehrter Einsatz von künstlicher Intelligenz und Quantencomputing) auch in den nächsten Monaten – wahrscheinlich sogar Jahren nichts ändern. Die deutlich schwächere Kursentwicklung des konservativen Dow Jones Index im Vergleich zum technologielastigen NASDAQ 100 Index spricht hier eine sehr deutliche Sprache.

Executive Summary

- Das zweite Quartal 2023 brachte ein deutliches Auseinanderdriften zwischen den europäischen und den US Aktienmärkten. Aufgrund der deutlich dynamischeren Entwicklung der US Wirtschaft wird sich dieser Trend auch noch in den nächsten Monaten fortsetzen.

- Die US Notenbank nähert sich dem Ende des Zinserhöhungszyklus. Ermöglicht wird dies durch die derzeit stark rückläufige US Inflation. Europa hängt dieser Entwicklung noch um einige Monate hinten nach.

- Der US Dollar zeigte in den letzten Wochen eine tendenzielle Stärke gegenüber dem Euro. Dies ist einerseits der besseren Wirtschaftsentwicklung in den USA geschuldet andererseits sind die US Zinsen auch höher als in Europa. Allerdings halten sich die Kursschwankungen zwischen Euro und USD derzeit in relativ engen Grenzen. Hier könnte nur ein überraschender Schritt der US Notenbank derzeit für eine größere Bewegung sorgen.

US Aktienmarkt

Die neuesten Wirtschaftszahlen der US Volkswirtschaft zeigen im Detail folgendes Bild:

Für das 1. Quartal 2023 lag das Wirtschaftswachstum im Jahresvergleich bei 2,0% und somit deutlich über den letzten Schätzungen von 1,4%. Die Inflationsrate lag im Mai bei 4,0% (nach 4,9% im April). Das war die niedrigste Inflationsrate seit März 2021. Die Arbeitslosenrate stieg im Mai auf 3,7% (nach 3,4% im April), die Lohnkostensteigerungen lagen im Mai bei +0,3% (nach +0,4 % im April). Die Auftragseingänge für langlebige Wirtschaftsgüter betrugen im Mai +1,7% (nach +1,2% im April). Die Kapazitätsauslastung der US Produktionsbetriebe betrug im Mai 79,6% (nach 79,8% im April). Das Konsumentenvertrauen ist gestiegen und lag im Juni bei 64,4 nach 59,2 im Mai. Die neuesten volkswirtschaftlichen Zahlen deuten auf eine merkliche Beschleunigung des Wirtschaftswachstums bei gleichzeitig nachlassender Inflation hin. Das ist ein nahezu ideales Szenario – Wirtschaftswachstum bei gleichzeitig günstiger Inflationsentwicklung.

Europäischer Aktienmarkt

Für das 1. Quartal 2023 betrug das Wirtschaftswachstum in der Eurozone im Jahresvergleich auf Quartalsbasis -0,1%. Für das zweite Quartal 2023 wird ebenfalls ein negatives Wirtschaftswachstum von -0,1% erwartet. Damit befindet sich die Eurozone definitionsgemäß in einer Rezession. Für das 3. Quartal wird ein Wachstum von +0,4% geschätzt. In Summe hat sich das Wirtschaftswachstum in der Eurozone im heurigen Jahr schlechter als erwartet entwickelt. Die Inflationsrate der Eurozone lag im Juni bei +5,5% (nach 6,1% im Mai), die Arbeitslosenrate lag im Mai bei 6,5% (nach ebenfalls 6,5% im April). Die Kapazitätsauslastung lag für das 2. Quartal 2023 bei 81,2% (nach 81,5% im 1. Quartal 2023). Das Konsumentenvertrauen lag im Juni bei -16,1 (nach -17,4 im Mai). Das Konsumentenvertrauen ist somit leicht steigend und befindet sich auf dem höchsten Niveau seit Februar 2022. In Summe ist das Wirtschaftswachstum in Europa zum Erliegen gekommen. Der weiterhin andauernde Krieg zwischen Russland und der Ukraine stellt eine nicht unbeträchtliche Bürde für die allgemeine Stimmung in Europa und für Expansionspläne europäischer Unternehmen im Speziellen dar. Der unübersehbare Zerfall der derzeitigen russischen Machtstrukturen lässt allerdings langsam ein wenig Hoffnung aufkeimen, dass die kriegerischen Auseinandersetzungen bald zu einem – zumindest einmal vorläufigen Ende führen könnten. Für die europäischen Aktienmärkte bleibt der Ausblick weiterhin grundsätzlich positiv, allerdings viel Wachstumsdynamik ist augenblicklich in Europa nicht zu sehen.

Asiatischer Aktienmarkt

An den asiatischen Aktienmärkten hat sich der japanische Aktienmarkt sehr stark entwickelt. Auch der indische Markt zeigt eine positive Entwicklung. Der chinesische Markt zeigt derzeit jedoch kaum Dynamik. Somit bleibt der japanische Markt derzeit der Leader unter den asiatischen Märkten.

US Dollar

Der US Dollar war im zweiten Quartal 2023 gegenüber dem Euro wenig verändert. Diese Seitwärtsbewegung wird wohl auch noch in den nächsten Wochen anhalten. Stärkere Impulse könnten allerdings von der US Notenbank ausgehen, sobald diese hinsichtlich ihrer weiteren Zinspolitik konkretere Aussagen trifft.

Rohstoffe

Der tendenziell stärker werdende US Dollar verbunden mit einer eher schwachen Weltkonjunktur bietet derzeit keinerlei Ansätze für steigende Rohstoffpreise. Derzeit bieten sich wenig Ansatzpunkte für ein Investment in diesem Marktsegment.

Zusammenfassender Rückblick auf das 2. Quartal 2023

Das zweite Quartal 2023 hat eine überraschend gute wirtschaftliche Entwicklung in den USA gebracht. Gleichzeitig ist ein merklicher Rückgang der Inflation zu beobachten. Diese Entwicklung wird mit einiger Verzögerung vermutlich auch in Europa einsetzen. Dies bedeutet, dass wir wahrscheinlich noch ein bis zwei leichte Zinserhöhungen in den USA im Laufe des Jahres sehen werden, die auch die EZB mitgehen wird. In jedem Fall geht der Zyklus der weltweiten Zinserhöhungen seinem Ende entgegen. Für die Aktienmärkte bedeutet dies, dass die Belastung des Marktes durch ständige Zinserhöhungen demnächst wegfallen wird. Wie schnell dies geschieht, hängt vom weiteren Verlauf der Inflationsentwicklung ab. Diese ist in den USA bereits sehr stark rückläufig, in Europa verläuft dieser Prozess noch etwas langsamer. Angekurbelt durch die sehr ausgabefreudigen US Konsumenten wird die US Wirtschaft ihrem Ruf als größter Wirtschaftsmotor der Welt derzeit wieder einmal gerecht. Nachdem es in den USA im Vergleich zu Europa nach dem derzeitigen Stand der Dinge zu keiner Rezession kommen wird, ist der US Aktienmarkt im 2. Quartal bereits deutlich besser gelaufen als der europäische Markt. Hinzu kommt, dass die USA derzeit der eindeutige Technologieführer in Sachen künstlicher Intelligenz und Quantencomputer sind. Diese Tatsache hatte im zweiten Quartal einen sehr positiven Einfluss auf die Entwicklung aller Technologieaktien. Nachdem wir wohl erst am Anfang dieser technologischen Revolution stehen ist davon auszugehen, dass der US Aktienmarkt auch in nächster Zeit die Entwicklung aller großen Aktienmärkte weltweit mitbestimmen wird. Dies bedeutet, dass grundsätzlich auch für die nächsten Monate eine positive Grundstimmung an den Aktienmärkten vorherrschen sollte. Das bevorstehende Ende des weltweiten Zinserhöhungszyklus sollte diese Entwicklung noch unterstützen. Somit bestehen grundsätzlich deutlich positive Aussichten sowohl für den Aktienmarkt als auch für die Wirtschaft.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Brand Global Select in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.