Das zweite Quartal 2025 war geprägt von einer starken Erholung der internationalen Aktienmärkte. Nachdem zu Beginn des Quartals geopolitische Spannungen und neue US-Zolldrohungen für Verunsicherung sorgten, kehrte mit der Rücknahme der Maßnahmen im Mai schnell Optimismus zurück. Die großen Weltbörsen verzeichneten teils deutliche Kurszuwächse. Die wichtigsten Indizes entwickelten sich wie folgt: S&P 500 +10,57 %, NASDAQ 100 +17,64 %, DAX +7,88 %, Eurostoxx 50 -2,01 %, FTSE 100 +2,08 %, Nikkei 225 +13,67 % und der MSCI World (EUR) +2,11 %.

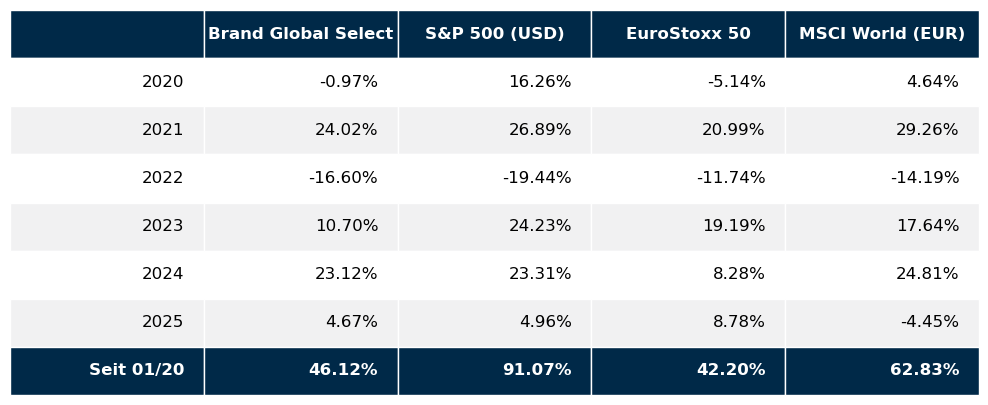

Unser globaler Aktienfonds Brand Global Select erzielte im zweiten Quartal eine Performance von +8,95 % und lag damit erneut deutlich über dem Durchschnitt der großen Weltbörsen.

Was hat die Börsen im 2. Quartal bewegt?

Nach einem schwachen April, ausgelöst durch protektionistische Maßnahmen der USA, erholten sich die Märkte rasant. Die Rücknahme der Zölle im Mai wurde von den Anlegern als klares Signal für Stabilität gewertet. Begleitet wurde die Erholung von starken Unternehmensgewinnen: Vor allem Technologiewerte überzeugten mit zweistelligen Wachstumsraten. Die „Magnificent 7“ erzielten im Schnitt über 18 % Quartalszuwachs, angeführt von NVIDIA mit +37 %.

Parallel dazu blieb die Inflation in den USA mit rund 2,3 % stabil. Die Federal Reserve stellte erste Zinssenkungen für das zweite Halbjahr in Aussicht, was die Markterwartungen zusätzlich stützte. Die Kombination aus positiven Gewinnen, stabilen makroökonomischen Daten und geldpolitischem Spielraum sorgte für eine freundliche Grundstimmung an den Börsen.

Politische Entwicklungen und ihre Auswirkungen

Im zweiten Quartal 2025 prägten handelspolitische Spannungen und geldpolitische Erwartungen das globale Marktumfeld. Besonders im Fokus standen die USA, nachdem Anfang April neue Zölle auf chinesische Technologie- und Industriegüter angekündigt wurden. Die Märkte reagierten zunächst verunsichert, erholten sich jedoch rasch, nachdem die US-Regierung Mitte Mai von einem Großteil der Maßnahmen wieder abrückte. Diese Kehrtwende wurde von Anlegern als Zeichen wirtschaftspolitischer Vernunft gewertet und sorgte für eine deutliche Entspannung.

In Europa dominierten geldpolitische Themen die Diskussion. Die Europäische Zentralbank bekräftigte ihre vorsichtige Haltung und stellte mögliche erste Zinssenkungen für den Herbst in Aussicht – abhängig von der weiteren Inflationsentwicklung. Gleichzeitig wurde auf EU-Ebene intensiv über eine Reform des Stabilitäts- und Wachstumspakts sowie über Investitionsinitiativen zur Stärkung der Wettbewerbsfähigkeit debattiert.

In Asien blieb China im Spannungsfeld zwischen schwächelnder Binnenkonjunktur und strukturellen Herausforderungen. Die Regierung kündigte mehrere gezielte Stimulusmaßnahmen an, darunter Steuersenkungen für Unternehmen, Investitionen in Infrastruktur sowie eine weitere Lockerung der Kreditvergabe. Auch die Bank of Japan hielt an ihrer expansiven Linie fest, um die Inflationserwartungen weiter zu stabilisieren.

Die geopolitische Lage blieb komplex. Der Krieg in der Ukraine sowie Spannungen im Nahen Osten und im südchinesischen Meer sorgten für anhaltende Unsicherheit, auch wenn direkte Marktauswirkungen im Berichtszeitraum begrenzt blieben. Insgesamt zeigten sich die Märkte bemerkenswert widerstandsfähig gegenüber politischen Risiken, wobei die Reaktionsfähigkeit der Notenbanken und die wirtschaftspolitische Orientierung in den großen Volkswirtschaften weiterhin zentrale Einflussfaktoren darstellen.

Executive Summary

- US-Börsen mit starker Performance, getragen von Technologiewerten und Zinssenkungserwartungen.

- Die geopolitische Lage bleibt weiterhin komplex.

- Goldpreis erreicht neue Rekorde als Reaktion auf geopolitische Risiken und Zentralbankkäufe.

US-Aktienmarkt im 2. Quartal 2025

Der US-Aktienmarkt zeigte im zweiten Quartal eine beeindruckende Stärke. Nach einem verhaltenen Start zu Quartalsbeginn, ausgelöst durch handelspolitische Spannungen, drehte die Stimmung im Mai spürbar ins Positive. Die Rücknahme der angekündigten Zölle und die Erwartung einer moderateren Geldpolitik wirkten als Katalysator für eine breite Marktbewegung. Vor allem wachstumsstarke Unternehmen aus dem Technologie- und Kommunikationssektor verzeichneten deutliche Zugewinne. Unterstützt wurde die Entwicklung von soliden Unternehmensgewinnen, einer weiterhin stabilen Binnenkonjunktur und der Perspektive auf mögliche Leitzinssenkungen in der zweiten Jahreshälfte. Auch zyklische Branchen wie Finanz- und Industriewerte konnten von der positiven Gesamtstimmung profitieren.

Europäischen Aktienmarkt im 2. Quartal 2025

Die europäischen Aktienmärkte entwickelten sich im zweiten Quartal in einem freundlichen, wenn auch moderateren Tempo. Getragen wurde die Entwicklung von einem stabileren wirtschaftlichen Umfeld, einer leichten Entspannung bei den Energiepreisen sowie einer zunehmenden Erwartung, dass die Europäische Zentralbank im weiteren Jahresverlauf erste geldpolitische Lockerungsschritte einleiten könnte. Dennoch blieb die Marktbreite begrenzt, da viele Sektoren weiterhin unter strukturellen Herausforderungen wie niedriger Konsumnachfrage und politischer Uneinigkeit in fiskalischen Fragen litten. Die Kursentwicklung war geprägt von soliden Einzelergebnissen, insbesondere im Industrie- und Technologiesektor, während defensive Bereiche verhaltener tendierten.

Asiatischen Aktienmarkt im 2. Quartal 2025

Die asiatischen Märkte präsentierten sich insgesamt stabil bis freundlich. In Japan unterstützten eine weiterhin expansive Geldpolitik sowie positive Signale aus der Industrieproduktion die Kursentwicklung. In China standen staatliche Unterstützungsmaßnahmen im Mittelpunkt, um der schwächelnden Inlandsnachfrage und den Herausforderungen im Immobiliensektor entgegenzuwirken. Diese Impulse sorgten für eine vorsichtige Belebung des Marktumfelds, wenngleich das Vertrauen der Investoren noch nicht vollständig zurückgekehrt ist. Indien setzte seinen Wachstumspfad fort, getragen von einer dynamischen Binnenkonjunktur und steigenden Investitionen in Digitalisierung und Infrastruktur. Insgesamt zeigte sich die Region widerstandsfähig gegenüber globalen Unsicherheiten, auch wenn geopolitische Spannungen und der globale Handelskonflikt weiterhin Risiken darstellen.

Zusammenfassung der Goldpreisentwicklung im 2. Quartal 2025

Der Goldpreis erreichte im zweiten Quartal 2025 neue Rekordstände. Mitte Juni überschritt der Preis die Marke von 3.400 USD je Feinunze, bevor er sich zum Quartalsende auf etwa 3.300 USD konsolidierte. Der durchschnittliche Goldpreis im Quartal lag bei rund 3.279 USD. Die Entwicklung wurde getrieben durch geopolitische Spannungen, eine abwartende Geldpolitik der Notenbanken und eine zunehmende Nachfrage durch Zentralbanken, insbesondere in Asien. In einem Umfeld politischer Unsicherheiten und Währungsvolatilität fungierte Gold erneut als sicherer Hafen.

Zusammenfassender Rückblick auf das 2. Quartal 2025

Das zweite Quartal 2025 war durch eine starke Marktbewegung gekennzeichnet. Die Rücknahme handelspolitischer Maßnahmen in den USA, starke Unternehmensgewinne und stabile Inflationsdaten sorgten für neue Rekordstände an den Börsen. Während die US-Märkte deutlich zulegten, entwickelten sich Europa und Asien stabil mit positiven Tendenzen. Der Goldpreis erreichte neue Höchststände und unterstrich seine Rolle als Absicherungsinstrument in einem global unsicheren Umfeld. Die freundliche Grundstimmung dürfte – bei Ausbleiben neuer geopolitischer Schocks – auch ins zweite Halbjahr übergehen.

Alle hier dargestellten Aktienindizes sind Preisindizes.

Dr. Wolfgang Schiketanz

Dieses Dokument wurde von Schiketanz Capital Advisors GmbH erstellt, um interessierten Personen unverbindliche, wirtschaftliche Informationen über die analysierten Marktsektoren und ggf. Unternehmensaktien bereit zu stellen. Es basiert auf dem Wissensstand der mit der Erstellung betrauten Personen der Schiketanz Capital Advisors GmbH zum Redaktionsschluss und kann jederzeit ohne Bekanntgabe geändert werden.

Die in diesem Dokument enthaltenen Darstellungen, Einschätzungen und Schlussfolgerungen sind genereller Natur und enthalten gegebenenfalls vorausschauende Aussagen, die nicht Tatsachen der Vergangenheit beschreiben. Jeder Inhalt dieses Dokuments, der Absichten, Annahmen, Erwartungen oder Vorhersagen (sowie die zugrunde liegenden Annahmen) wiedergibt, beruht auf Schätzungen und Prognosen, die Schiketanz Capital Advisors GmbH zum Zeitpunkt der Erstellung zur Verfügung standen.

Schiketanz Capital Advisors GmbH behält sich das Recht vor, die hierin geäußerten Meinungen und Stellungnahmen jederzeit und ohne Vorankündigung zu ändern. Schiketanz Capital Advisors GmbH behält sich des Weiteren das Recht vor, Aktualisierungen dieser Informationen nicht vorzunehmen oder völlig einzustellen.

Das Dokument dient ausschließlich der unverbindlichen Information und stellt weder eine Anlageberatung noch eine Anlageempfehlung, ein Angebot bzw. eine Empfehlung oder Einladung zur Angebotsstellung zum Kauf bzw. Verkauf der darin ggf. genannten Wertpapiere oder Finanzinstrumente oder irgendeines mit dem Unternehmen zusammenhängenden Wertpapiers oder Anlageproduktes bzw. dessen Einbeziehung in eine Anlage-Strategie dar.

Dieses Dokument gewährt weder einen vollständigen Überblick über Wertpapiergeschäfte oder Wertpapier-Dienstleistungen und deren potentielle Risiken und Folgen, noch berücksichtigt es die individuellen Bedürfnisse des Anlegers/der Anlegerin hinsichtlich Ertrages, steuerlicher Situation, Risikobereitschaft bzw. Geeignetheit eines Wertpapiers bzw. Finanzinstrumentes oder einer Wertpapier-Dienstleistung (wie z.B. Portfolioverwaltung). Dieses Dokument ersetzt daher weder eine anleger- und objektgerechte Beratung noch eine umfassende Risikoaufklärung.

Die dargestellten und beschriebenen Wertentwicklungen lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Wertpapiers bzw. Finanzinstruments oder eines Wertpapier-Portfolios zu. Hinweise auf die frühere Wertentwicklung garantieren nicht notwendigerweise positive Entwicklungen in der Zukunft. Geschäfte mit Wertpapieren bzw. Finanzinstrumenten sowie das Inanspruchnehmen von Wertpapier-Dienstleistungen können riskant bzw. spekulativ sein. Wert und Rendite einer Anlage in Wertpapiere, sonstiger Finanzinstrumente und Wertpapier-Portfolios können steigen, aber auch fallen, weshalb bei Eintritt bestimmter Umstände Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen können.

Nicht jedes Geschäft ist für jede Anlegerin/jeden Anleger geeignet. Daher sollten Anleger vor Abschluss eines Wertpapiergeschäfts oder der Inanspruchnahme einer Wertpapier-Dienstleistung ihre eigenen Berater (insbesondere Rechts- und Steuerberater) konsultieren, um sicherzustellen, dass – unabhängig von den hierin enthaltenen Informationen – das geplante Wertpapier bzw. Finanzinstrument oder die Wertpapier-Dienstleistung ihren Bedürfnissen und Wünschen genügt, dass sie die Risiken vollständig verstanden haben und nach reiflicher Überlegung zur Überzeugung gelangt sind, dass sie das beabsichtigte Geschäft abschließen können und möchten sowie in der Lage sind, die wirtschaftlichen Folgen (Risiken) zu tragen. Anleger werden ausdrücklich darauf hingewiesen, die jeweiligen auf gesetzlich vorgeschriebenen Kunden- bzw. Produktinformationen zu beachten.

Dieses Dokument stellt keine Finanzanalyse im Sinne der gesetzlichen Bestimmungen des Artikel 36 der Delegierten Verordnung (EU) 2017/565 dar und unterliegt daher nicht den gesetzlichen Bestimmungen für die Erstellung und Verbreitung von Finanzanalysen

Obwohl Schiketanz Capital Advisors GmbH die herangezogenen Quellen als verlässlich einstuft, übernimmt Schiketanz Capital Advisors GmbH (einschließlich ihrer Vertreter und Mitarbeiter) weder ausdrücklich noch stillschweigend eine Garantie oder Haftung für die Aktualität, Vollständigkeit und inhaltliche Richtigkeit des Inhalts dieses Dokuments. Weder Schiketanz Capital Advisors GmbH, noch ein Geschäftsführer, leitender Angestellter oder sonstige Angestellte und Mitarbeiter von Schiketanz Capital Advisors GmbH haften für etwaige Kosten, Verluste oder Schäden gleich welcher Art (einschließlich Folge- oder indirekter Schäden oder entgangenem Gewinn), die im Vertrauen auf den Inhalt dieses Dokuments entstehen.

Dieses Dokument wurde auf der Grundlage der österreichischen Gesetzgebung sowie und für das Gebiet der Republik Österreich erstellt. Die Weitergabe dieses Dokuments sowie der Vertrieb der hierin genannten Finanzinstrumente und/oder Wertpapier-Dienstleistungen sind in einigen Ländern beschränkt bzw. verboten. Dies gilt insbesondere für Kanada, die Schweiz und die Vereinigten Staaten von Amerika. Die Weitergabe dieses Dokuments sowie ggf. das Anbieten und der Verkauf von Finanzinstrumenten innerhalb der USA oder an U.S. Persons (im Sinne der Definition in Regulation S des U.S. Securities Act of 1933 in der jeweils geltenden Fassung) sind verboten, sofern das Recht der USA oder deren einzelner Bundesstaaten nicht eine Ausnahme festlegt. Personen, die in Besitz dieses Dokuments gelangen, sind verpflichtet, sich über diese Beschränkungen zu informieren und diese einzuhalten.

Durch die Entgegennahme dieses Dokuments versichert der Empfänger, die vorgenannten und sonstigen anwendbaren Regelungen zu berücksichtigen und einzuhalten. Weitere Informationen können von Sie von Schiketanz Capital Advisors GmbH auf Anfrage erhalten.

Dieses Dokument und die darin enthaltenen Angaben, Einschätzungen, Meinungen und Schlussfolgerungen sind urheberrechtlich geschützt. Druckfehler vorbehalten.

Sollte sich eine Bestimmung dieses Disclaimers als rechtswidrig, unwirksam oder nicht durchsetzbar herausstellen, ist die betreffende Bestimmung, soweit sie von den übrigen Bestimmungen trennbar ist, so zu behandeln, als wäre sie nicht Bestandteil dieses Disclaimers; in keinem Fall berührt die rechtswidrige, unwirksame oder nicht durchsetzbare Bestimmung die Rechtmäßigkeit, Wirksamkeit oder Durchsetzbarkeit der übrigen Bestimmungen.

Der veröffentlichte, deutschsprachige Prospekt des Fonds Brand Global Select in seiner aktuellen Fassung inklusive sämtlicher Änderungen seit Erstverlautbarung steht Interessenten bei der iechtensteinische Landesbank (Österreich) AG,1010 Wien, Heßgasse 1 zur Verfügung und ist auch auf der Internetseite www.schiketanz.at abrufbar. Dieses Dokument unterliegt dem Copyright © des Medieninhabers Schiketanz Capital Advisors GmbH.